¡Estamos transmitiendo en vivo!

Aprende a calcular tus honorarios contables: caso práctico y claves para una tarifa justa

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

Derecho Laboral - 29 julio, 2025

ACTUALIDAD - 28 julio, 2025

ACTUALIDAD - 28 julio, 2025

ACTUALIDAD - 25 julio, 2025

ACTUALIDAD - 25 julio, 2025

ACTUALIDAD - 24 julio, 2025

ACTUALIDAD - 24 julio, 2025

Cartas - 24 julio, 2025

Derecho Laboral - 24 julio, 2025

ACTUALIDAD - 24 julio, 2025

Contratos - 24 julio, 2025

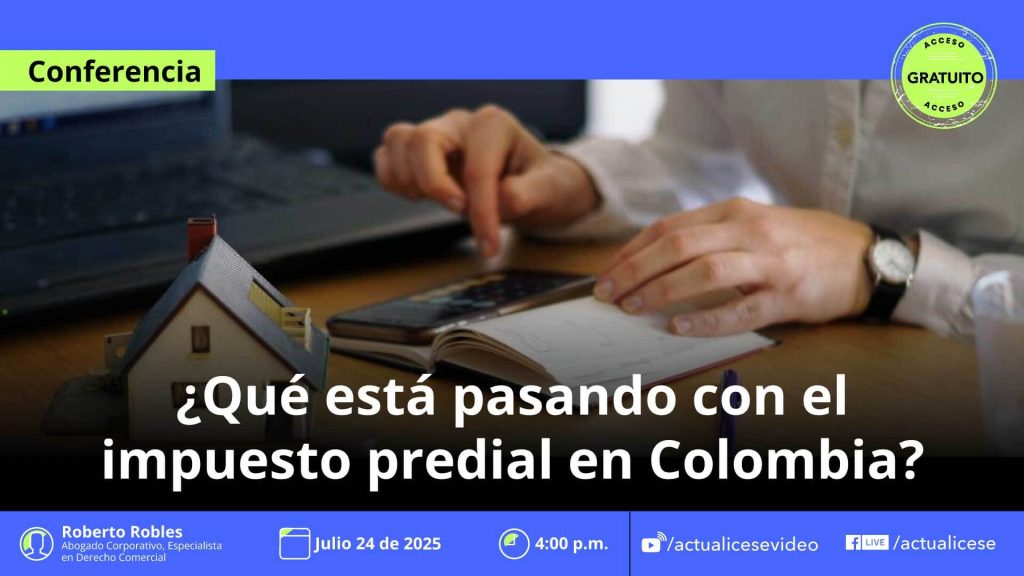

Derecho Comercial - 24 julio, 2025

ACTUALIDAD - 23 julio, 2025

ACTUALIDAD - 23 julio, 2025

ACTUALIDAD - 23 julio, 2025

ACTUALIDAD - 23 julio, 2025

ACTUALIDAD - 22 julio, 2025

ACTUALIDAD - 22 julio, 2025

ACTUALIDAD - 22 julio, 2025

Guía Actualícese - 24 julio, 2025

Curso - 17 julio, 2025

Los artículos 512-6, 602 y 606 del ET establecen los casos en los cuales las declaraciones del INC, IVA y retención en la fuente, respectivamente, que se presenten durante el año 2025, requerirán contar por lo menos con la firma del contador.

Sigue leyendo y conoce más detalles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”