¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Una vez se presenta la declaración de renta ante la Dian, esta cuenta con un plazo determinado durante el cual puede ser corregida por el contribuyente o revisada por la entidad. Transcurrido dicho plazo, la declaración adquiere firmeza, lo que significa que ya no podrá ser modificada ni objetada.

La firmeza corresponde a la condición jurídica que alcanza una declaración tributaria, lo cual implica que no puede ser modificada ni objetada por la Dian. En ese sentido, las disposiciones vigentes de los artículos 714 del Estatuto Tributario y 117 de la Ley 2010 de 2019 indican que la declaración del impuesto sobre la renta cuenta con un período especial de firmeza que oscila entre tres (3) y cinco (5) años.

En el siguiente video, el Dr. Diego Guevara, líder de investigación de Actualícese, explica cuáles son los diferentes periodos de firmeza que le pueden aplicar a las declaraciones de renta año gravable 2024 de las personas naturales, cuando se presenten de forma oportuna o extemporánea.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con lo establecido en el artículo 714 del Estatuto Tributario, las declaraciones tributarias adquieren firmeza tres años después de su presentación, siempre que no se haya notificado un requerimiento especial. En caso de existir un saldo a favor y solicitar su devolución, el término de firmeza de tres años se contará a partir de la fecha en que se radique dicha solicitud.

Para conocer más acerca de los requerimientos especiales, consulta nuestro editorial: Requerimientos de la Dian: tipos, qué hacer y cómo defenderse si estos llegan.

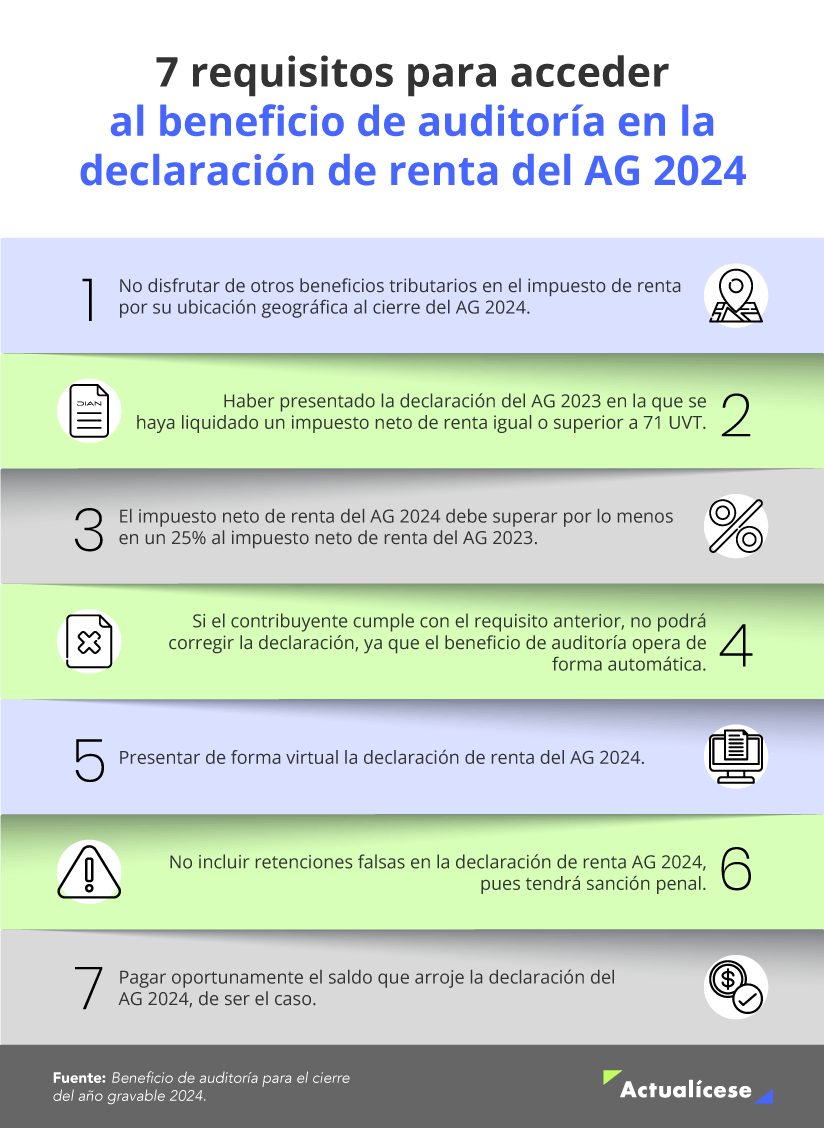

Ahora bien, si se trata de una declaración que cumpla con los requisitos del artículo 689-3 para acceder al beneficio de auditoría, entonces el término de firmeza ya no será de tres (3) años, sino que podrá reducirse a seis (6) o doce (12) meses a partir de su presentación.

Cabe resaltar que luego de la Ley 2294 de 2023 este beneficio que antes iba hasta el año gravable 2023, se extendió hasta las declaraciones de los años gravables 2024, 2025 y 2026.

Sin embargo, los contribuyentes que quieran acceder a este beneficio para reducir el tiempo de firmeza de su declaración deberán cumplir con los siguientes requisitos.

En el artículo 117 de la Ley 2010 de 2019 se estipula lo siguiente:

Artículo 117. Término de firmeza. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al régimen de precios de transferencia, será de cinco (5) años.

Esto quiere decir que si en una declaración de renta se compensan pérdidas de años anteriores, y si dicha declaración no se encuentra acogida al beneficio de auditoria anteriormente señalado, entonces su periodo de firmeza será de 5 años contados a partir del vencimiento de la declaración.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”