Factura electrónica: recuerde que los plazos fueron ampliados por tercera vez

La Resolución 000064 de octubre 1 de 2019 volvió a modificar los calendarios para el inicio de la expedición de facturación electrónica contenidos en la Resolución 000020 del mismo año, los cuales habían sido ampliados con las resoluciones 000030 y 000058 de septiembre de 2019.

* Actualizado al 17 de octubre de 2019.

La Resolución 000064 de octubre 1 de 2019 volvió a modificar los calendarios para el inicio de la expedición de facturación electrónica contenidos en la Resolución 000020 del mismo año, los cuales habían sido ampliados con las resoluciones 000030 y 000058 de septiembre de 2019.

El 1 de octubre de 2019 la Dian expidió su Resolución 000064 para volver a ampliar por tercera vez los calendarios para el inicio de la expedición de facturación electrónica contenidos en el artículo 3 de la Resolución 000020 de marzo 26 de 2019.

Luego de los cambios introducidos, los calendarios para el inicio de la obligación de expedición de facturación electrónica con validación previa contenidos en el artículo 3 de la Resolución 000020 de marzo de este año presentan las siguientes novedades:

a. El calendario del numeral 1 de la nueva versión del artículo 3 de la Resolución 000020 de 2019, en el cual la fecha para el inicio de la obligación de facturar electrónicamente está subdividida en 14 grupos diferentes, según las actividades económicas de los contribuyentes, sigue siendo el mismo que se había expedido desde marzo del año en curso. Sin embargo, esta vez la norma incluye incisos especiales en los cuales se estableció que aquellos que figuren en los grupos 1, 2, 3 y 4 tendrán tres (3) meses adicionales a la fecha indicada en el calendario para iniciar con la expedición de la facturación electrónica y que aquellos que figuren en los grupos del 5 al 14 tendrán solo dos (2) meses adicionales.

b. El calendario del numeral 2 de la nueva versión del artículo 3 de la Resolución 000020 de marzo de 2019, en el cual la fecha para el inicio de la obligación de facturar electrónicamente no está definida por la actividad económica, sino por algunas características especiales que le pueden aplicar a ciertos contribuyentes, ya no está subdividido en cuatro grupos especiales, sino en ocho.

Entre los nuevos grupos se destacan los grupos 4, conformado por personas naturales o jurídicas dedicadas a actividades educativas, el 5 conformado por las personas jurídicas que realicen actividades de seguros y títulos de capitalización, y el 6 conformado por los notarios. Además, la norma incluye unos incisos especiales donde se establece que aquellos que pertenezcan al grupo 2 (grandes contribuyentes) podrán contar con tres (3) meses adicionales a la fecha indicada en el calendario para iniciar con la expedición de la facturación electrónica; y que aquellos que pertenezcan a los grupos del 3 al 7 tendrán dos meses adicionales. Además, en el caso de aquellos que pertenezcan al grupo 8, la nueva versión de la norma establece que ya no deberán iniciar con facturación electrónica desde el comienzo de sus operaciones. Ahora la norma les indica que pueden empezar facturando en papel, pero luego de dos meses de haber iniciado sus operaciones estarán obligados a facturar electrónicamente.

Formato

Para ampliar este tema, el Dr. Diego Guevara responde la siguiente inquietud: Después del mensaje de confirmación de la factura por parte de la Dian, ¿se entiende por expedida?, ¿en ese momento se realiza la contabilización y el reconocimiento de ingresos?

Análisis

- Plazos para el inicio de la facturación electrónica fueron ampliados por tercera vez

- Rechazo a partir de 2020 de costos o gastos no soportados con factura electrónica

- No responsable del IVA que figure en el régimen ordinario o en el SIMPLE y su obligación de facturar

- Beneficios para empresas y contadores por implementar la facturación electrónica a tiempo

- Terminología clave que se debe conocer sobre la facturación electrónica

- Validación previa de la factura electrónica y otros nuevos requisitos para esta herramienta

- Estrategia del Gobierno colombiano para argumentar que el panorama fiscal está despejado

- Factura electrónica: conceptos técnicos básicos a tener en cuenta para su implementación

- ¿No está convencido de implementar la factura electrónica? A estas sanciones se expone

- Eficiencia del recaudo tributario y resultados de la facturación electrónica generarían incertidumbre

- Facturadores electrónicos: puntos clave para tener en cuenta en el cumplimiento de su obligación

- ¿De qué forma las empresas deben afrontar la segunda fase de la facturación electrónica?

- Proveedores tecnológicos de facturación electrónica, aliados para las empresas colombianas

- Factura electrónica: adopción voluntaria y empresas obligadas desde el 1 de junio de 2019

- Factura electrónica: Dian busca establecer requisitos y mecanismos para su implementación

- Factura electrónica y programas de regulación tributaria le ponen freno a la evasión y elusión fiscal

- Obligados a expedir facturación electrónica: calendario para su implementación

- Dian vuelve a cambiar de opinión respecto a la validez fiscal de tiquetes POS

- Facturación electrónica: Dian ajusta medidas en caso de inconvenientes tecnológicos

- Factura electrónica: Dian habilitó facturadores voluntarios y presentó proyecto de nuevos obligados

- Proveedores tecnológicos: obligaciones después de la Ley de financiamiento

- Factura electrónica: un sinnúmero de bondades financieras y administrativas para las empresas

- Factura electrónica: obligaciones e infracciones de proveedores tecnológicos

- Primeros obligados a facturar electrónicamente durante 2019

- Factura electrónica: empresas no deben tomar aplazamientos como tiempo muerto en el proceso

- Quiénes y cuándo deben facturar electrónicamente después de la Ley de financiamiento

- Factura electrónica para mercancías en consignación

- Implementación de la factura electrónica al interior de las empresas: puntos a tener en cuenta

- Tiquetes de máquinas registradoras no servirán para soportar costos, gastos o IVA descontables

- Facturación electrónica: cambios para tener en cuenta en este proceso

- Factura electrónica se implementará gradualmente en 2019 mediante sistema de validación previa

- Factura electrónica: rechazo de entrega por parte de la Dian

- ¿Cárcel para evasores de impuestos? Código Penal no debería relacionarse con lo tributario

- Grandes contribuyentes inician con facturación electrónica: ¿qué deben verificar los adquirentes?

- Facturación electrónica acabará con la estrategia de dejar facturas en blanco al cierre del período

- Obligación de emitir factura electrónica cuando se utiliza tiquete de máquina registradora

- ¿Qué se ahorran las empresas gracias a la factura electrónica?

- Reducir la evasión en un 10 % durante el primer año de Gobierno de Iván Duque, ¿qué tan viable es?

- Etapas que debe tener en cuenta una empresa para estar preparada frente a la facturación electrónica

- Facturación gratuita Dian, un servicio pensado para las microempresas y pequeñas empresas

- Plazos para expedir factura electrónica a partir de 2019 dependerían del nivel de ingresos brutos

- Facturación electrónica: ¿cómo están preparados la Dian y los contribuyentes?

- ¿Qué tan comprometidas están las empresas nacionales con la factura electrónica?

- Sanciones para empresas que no implementen factura electrónica o lo hagan sin cumplir requisitos

- Factura electrónica: lo que se espera y queda por hacer, dudas y oportunidades

- Servicio de facturación electrónica gratuita fue liberado por la Dian

- Facturación gratuita Dian, un servicio pensado para las microempresas y pequeñas empresas

- Facturación y Estándares Internacionales: ¿cuándo se considera realizado un ingreso?

- Facturación electrónica y remisión a los Estándares Internacionales

- Grandes contribuyentes deberán empezar a facturar electrónicamente a partir de septiembre 1 de 2018

- Sistemas para negociación de facturas electrónicas convertidas en título valor fueron reglamentados

- Errores que pueden surgir alrededor de la factura electrónica

Infografías

- 9 pasos para habilitarse como facturador electrónico. Los obligados a facturar electrónicamente pueden implementar el mecanismo de factura electrónica mediante tres opciones: gratuita, directamente o por proveedor tecnológico. Luego tendrá que seguir los siguientes pasos para el registro, aprobación y activación de su software de factura electrónica.

- Segunda fase de la facturación electrónica: beneficios y aspectos para tener en cuenta. Una diferencia de esta segunda fase es la validación obligatoria por parte de la Dian. Ninguna factura será entregada al comprador sin ser revisada por esta entidad, a menos que la misma manifieste indisponibilidad del servicio, y así las facturas serán enviadas a los compradores sin la validación.

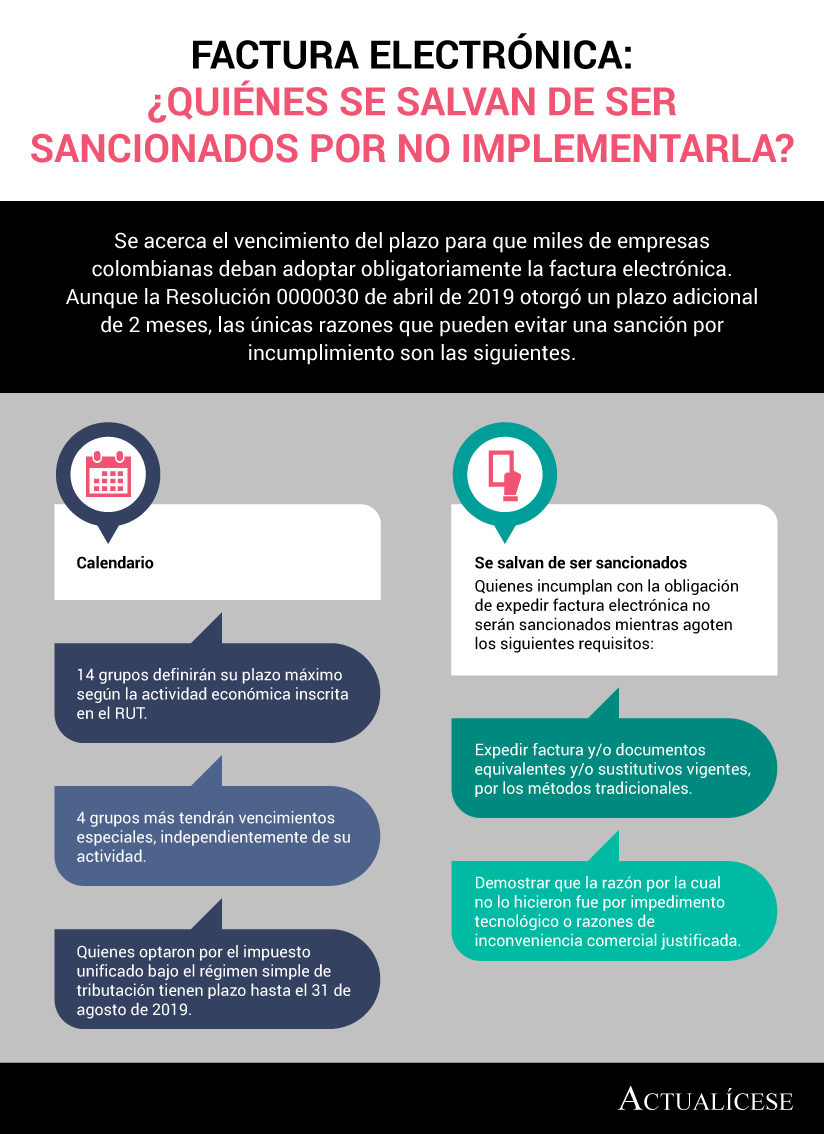

- Factura electrónica: ¿quiénes se salvan de ser sancionados por no implementarla? Se acerca el vencimiento del plazo para que miles de empresas colombianas deban adoptar obligatoriamente la factura electrónica. Aunque la Resolución 0000030 de abril de 2019 otorgó un plazo adicional de 2 meses, las únicas razones que pueden evitar una sanción por incumplimiento son las siguientes.

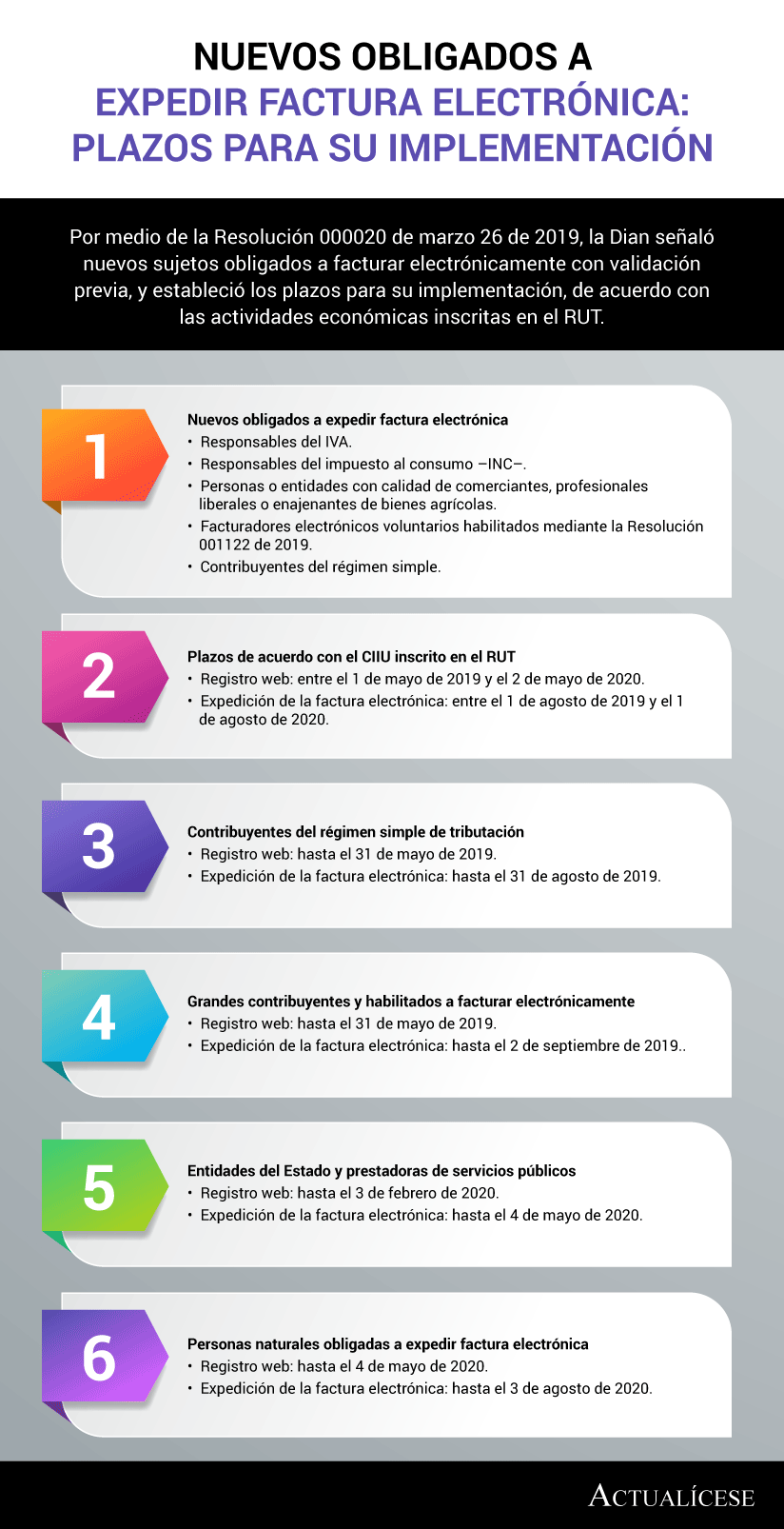

- Nuevos obligados a expedir factura electrónica: plazos para su implementación. Por medio de la Resolución 000020 de marzo 26 de 2019, la Dian señaló nuevos sujetos obligados a facturar electrónicamente con validación previa, y estableció los plazos para su implementación, de acuerdo con las actividades económicas inscritas en el RUT.

- ¿Quiénes deben facturar electrónicamente después de la Ley de financiamiento? El artículo 16 de la Ley de financiamiento 1943 de 2018 efectuó cambios al texto del artículo 616-1 del ET, modificando las reglas de juego sobre el inicio de la facturación electrónica a partir de 2019.

- Esto es lo que se ahorran las empresas con la factura electrónica. Los costos de facturación, gestión, almacenamiento, ahorro en tiempo y reducción en el proceso de pago son los beneficios para las empresas que implementen la factura electrónica. Emitir facturas tiene un costo por unidad de $14.394 cuando es en papel y de $5.305 en formato electrónico.

- 8 pasos para preparar una empresa para la facturación electrónica. Dentro del proceso de preparación para ser un facturador electrónico se debe cumplir una serie de etapas que involucran los procesos internos de la empresa, los sistemas contables y de facturación de la compañía, la reingeniería de los procesos, y la etapa de implementación de la misma, entre otras.

Entrevistas

Entrevistas

- «Facturar electrónicamente hace eficientes los procesos de recaudo, servicio al cliente y logística»

- «Pequeñas y medianas empresas de la mano de la factura electrónica se logran legitimizar»

- «No hay otro proyecto que ayude a la transformación digital como la factura electrónica»

- «Poco sirve invertir en digitalizar y modernizar la empresa si la factura electrónica no se utiliza»

- “Hay que ver la factura electrónica como una oportunidad de ahorrar costos, no como una obligación”

- «Dian considera que factura electrónica es una potente herramienta para el control tributario»

- «Forma de soportar y hacer negocios en el país se podría modificar con la facturación electrónica»

- «Aún no se ve claro el tema de la adopción de la factura electrónica en Colombia»

- «En 2017 el valor bruto de las ventas bajo factura electrónica superó los 7,02 billones de pesos»

- «Administración tributaria debe ofrecer un adecuado soporte para facilitar uso de factura electrónica»

- «La facturación electrónica es un tema que va mucho más allá de la obligatoriedad»

- Factura electrónica facilita descenso de evasión uruguaya

- “Empresas todavía se muestran perdidas y confundidas en el proceso de factura electrónica”

- Factura electrónica en Colombia: se fortalecerá su uso en 2017

- «Factura electrónica será un aliado para la DIAN en su búsqueda de detener el fraude fiscal»

- Proveedores de factura electrónica hablan sobre lo que se espera de este nuevo mecanismo

- “Las Pymes podrán recibir, administrar y manejar fácilmente facturas electrónicas en un solo lugar”

- «Verdadero valor de la factura electrónica, además de evitar el fraude, es la eficiencia empresarial»

Noticias

- Dian modificaría plazos para iniciar expedición de factura electrónica de venta

- Con la factura electrónica, evasión de impuestos en Colombia podría disminuir un 23 %

- Inicia registro de facturadores electrónicos

- Masificación de la factura electrónica comienza el 2 de mayo de 2019

- Pronunciamiento frente a la factura de venta y el documento equivalente POS

- Medidas en caso de inconvenientes con la factura electrónica

- Documento equivalente POS tiene plena validez para solicitar costos, deducciones e impuestos descontables

- Latinoamérica supera a Europa en implementación de factura electrónica

- Dian lanzó proyecto piloto de validación previa de facturas electrónicas

- Seleccionan grupo de obligados a facturar electrónicamente

- Dian está planificando próxima etapa de facturación electrónica

- Buscan establecer fechas y obligados a facturar electrónicamente

- Buscan modificar las medidas en caso de inconvenientes con la factura electrónica

- Establecerían obligados a expedir factura electrónica

- Pequeños empresarios cuentan con software de facturación electrónica gratuito

- Seis meses más de margen para adoptar factura electrónica y no ser sancionado

- 36.403 contribuyentes se encuentran registrados y habilitados para facturar electrónicamente

- Dian introduce mejoras a la implementación de la factura electrónica

- 61 proveedores de factura electrónica están autorizados por la Dian

- Fenalco lanza plataforma de facturación electrónica gratis para el 80 % de sus afiliados

- Empresas colombianas han ahorrado más de 4.000 horas gracias a la factura electrónica

- Alternativas para grandes contribuyentes si se presentan inconvenientes al facturar electrónicamente

- Dian afirma que facturadores electrónicos no pueden negarse a recibir factura electrónica

- Dian expide su primera factura electrónica

- Factura electrónica, clave para combatir evasión de impuestos

- Facturación electrónica en Colombia ya superó los 56 billones de pesos

- Minsalud emite proyecto de resolución para la implementación de la factura electrónica en el SGSSS

- Actualización del RUT de facturadores electrónicos seleccionados por Resolución 000072 de 2017

- Duque buscará reducir evasión de IVA y de renta en un 50 % por medio de la factura electrónica

- Dian lanzó plataforma de factura electrónica gratuita para micro y pequeños empresarios

- Contribuyentes hoy podrán conocer más de la factura electrónica en la Dian

- CCCE busca el desarrollo y la masificación de la facturación electrónica

- Transición a la facturación electrónica podría tardar hasta dos años

- Minhacienda publica proyecto de decreto que reglamentaría los sistemas de facturación

- Implementación de factura electrónica obligatoria para grandes contribuyentes desde el 1 de septiembre de 2018

- Prepliegos para adjudicar administración del registro de facturas electrónicas están listos

- Hasta la fecha, solo 419 facturadores cumplen con los requisitos

- Transacciones a través de factura electrónica suman $20,5 billones

- Dian no pedirá software específico para expedir factura electrónica

- Sistema técnico de control de la factura electrónica fue modificado

- Firmas vendieron $6 billones a través de factura electrónica

- Facturación electrónica para quienes fueron calificados como grandes contribuyentes por sus operaciones

- 280.000 registros fueron reportados por más de 50 facturadores electrónicos

- Ventas facturadas electrónicamente superaron el billón de pesos

- Así seleccionaría la Dian a contribuyentes para que facturen electrónicamente

- Fenalco dice que evasión del IVA se corregiría con reglamentación de factura electrónica

- Proceso de masificación de la factura electrónica es necesario para entenderla

- Factura electrónica, una herramienta para reducir la evasión tributaria

- Facturas físicas son tres veces más costosas que las electrónicas, según estudio

- Manual de funcionamiento del administrador del registro de facturas electrónicas fue expedido

- Dian eligió a Carvajal Tecnología y Servicios como proveedor de factura electrónica

- Colombia se encuentra atrasada en facturación electrónica, frente a otros países de la región

- Dian recibió primeras facturas electrónicas

- Factura electrónica: cómo se están preparando las empresas

- ¿Qué hacer si desea ser proveedor tecnológico de factura electrónica?

Trivia

Trivia

- ¿Cuánto sabes sobre facturación electrónica? La factura electrónica, considerada a partir de la Ley 1819 de 2016 como factura de venta, es un documento que soporta transacciones de venta de bienes o servicios, la cual deberá expedirse de conformidad con los requisitos establecidos por la ley. ¡Evalúa tus conocimientos sobre el tema!

Respuestas

- Facturadores electrónicos voluntarios habilitados por la Dian

- Obligatoriedad de facturar electrónicamente durante 2019

- Contribuyentes responsables del IVA en el régimen simple

- Tratamiento de descuentos por facturas para personas naturales no obligadas a llevar contabilidad

- Requisitos para proveedores tecnológicos luego de la Ley de financiamiento

- Nivel de ingresos brutos como factor para determinar el plazo de la facturación electrónica

- Cambio de proveedor tecnológico en el proceso de la facturación electrónica

- Rechazo de la factura electrónica por parte del cliente

- Tiempo máximo de conservación de una factura electrónica

- Implementación de facturación electrónica sin la contratación de un proveedor tecnológico

- Rechazo de entrega de factura electrónica por parte de la Dian

- Firma a utilizar en la facturación electrónica

- Facturación electrónica por persona natural

- Ventajas de implementar la factura electrónica

- Implementación de factura electrónica por entidades públicas

- Normatividad que regula el proceso de facturación electrónica

- Requisitos que debe cumplir un proveedor tecnológico de factura electrónica

- Habilitación de factura electrónica en un contrato de mandato

- Factura electrónica para persona que pertenece al monotributo

- Renuncia a la aplicación de factura electrónica cuando se optó de forma voluntaria

- Obligación de expedir factura electrónica por parte de los responsables del impuesto al consumo

- Requisitos para poder ser proveedor tecnológico de facturación electrónica

- Obligación de facturar electrónicamente por persona natural

- Facturación electrónica de forma voluntaria por contribuyente

- Facturación electrónica por parte de persona natural que lo quiere hacer de forma voluntaria

Cartilla práctica

- Facturación electrónica: instructivo para su implementación. Desde ahora, la implementación del sistema electrónico con validación previa será una obligación ineludible para los facturadores colombianos. Este sistema ha sido creado con el fin de establecer una medida de control y seguimiento a las operaciones comerciales desarrolladas dentro del territorio nacional.

- Factura electrónica: nociones básicas, implementación y circulación. Una cartilla con la normatividad vigente y aspectos generales relacionados con la facturación electrónica, de tal manera que adquiera conocimientos en cuanto a: las características de la factura electrónica, las partes intervinientes en el proceso de facturación electrónica, los requerimientos sobre la expedición, aceptación y rechazo de la factura electrónica, el proceso de implementación, los servicios ofrecidos por la Dian para soportar los procesos de implementación y circulación y los beneficios de la facturación electrónica en Colombia.

Grabación

- Novedades en la implementación de la factura electrónica obligatoria. Es indispensable conocer los aspectos claves relacionados con el proceso de facturación electrónica, un tema de gran importancia para los contribuyentes, pues aquellos que no cumplan con tal requerimiento (estando obligados a ello, o que lo hagan omitiendo requisitos), podrán ser objeto de sanciones tales como el cierre temporal y/o pago de multas. En esta capacitación se actualizará el tema de facturación de acuerdo a la modificación efectuada por el artículo 308 de la Ley 1819 de 2016 al artículo 616-1 del ET. Precio de la inversión: $119.900.