Si sabes esto, las visitas de la Junta Central de Contadores no serán un problema

Desde hace dos años la Junta Central de Contadores –JCC– viene realizando visitas in situ a contadores públicos independientes y firmas de contadores con el ánimo de verificar el cumplimiento de la Norma Internacional de Control de Calidad –NICC– 1 y el Código de Ética del IESBA, principalmente.

Desde hace dos años la Junta Central de Contadores –JCC– viene realizando visitas in situ a contadores públicos independientes y firmas de contadores con el ánimo de verificar el cumplimiento de la Norma Internacional de Control de Calidad –NICC– 1 y el Código de Ética del IESBA, principalmente.

En cumplimiento de su función misional de inspección y vigilancia, misión consagrada en el numeral 1 del artículo 20 de la Ley 43 de 1990, la JCC inició el proceso de visitas in situ, cosa que inicialmente generó controversia, pero que siguió adelante y está siendo ejecutada a la fecha.

Un sector de los profesionales contables argumentaba que aunque la JCC sí debía ejercer inspección y vigilancia a la profesión, era la Superintendencia de Sociedades la única entidad con la competencia para realizar la revisión de las sociedades de contadores en lo referente a su situación jurídica, contable, económica y administrativa, así como en lo que concierne a su formación y funcionamiento.

En virtud de lo anterior, y habiendo evidenciado la JCC que las deficiencias en la implementación del sistema de control de calidad han sido los principales inconvenientes que afrontan los contadores públicos y las firmas de contadores visitadas, a continuación enlistamos los 6 puntos que debe conocer para que dichas visitas no se le conviertan en un dolor de cabeza:

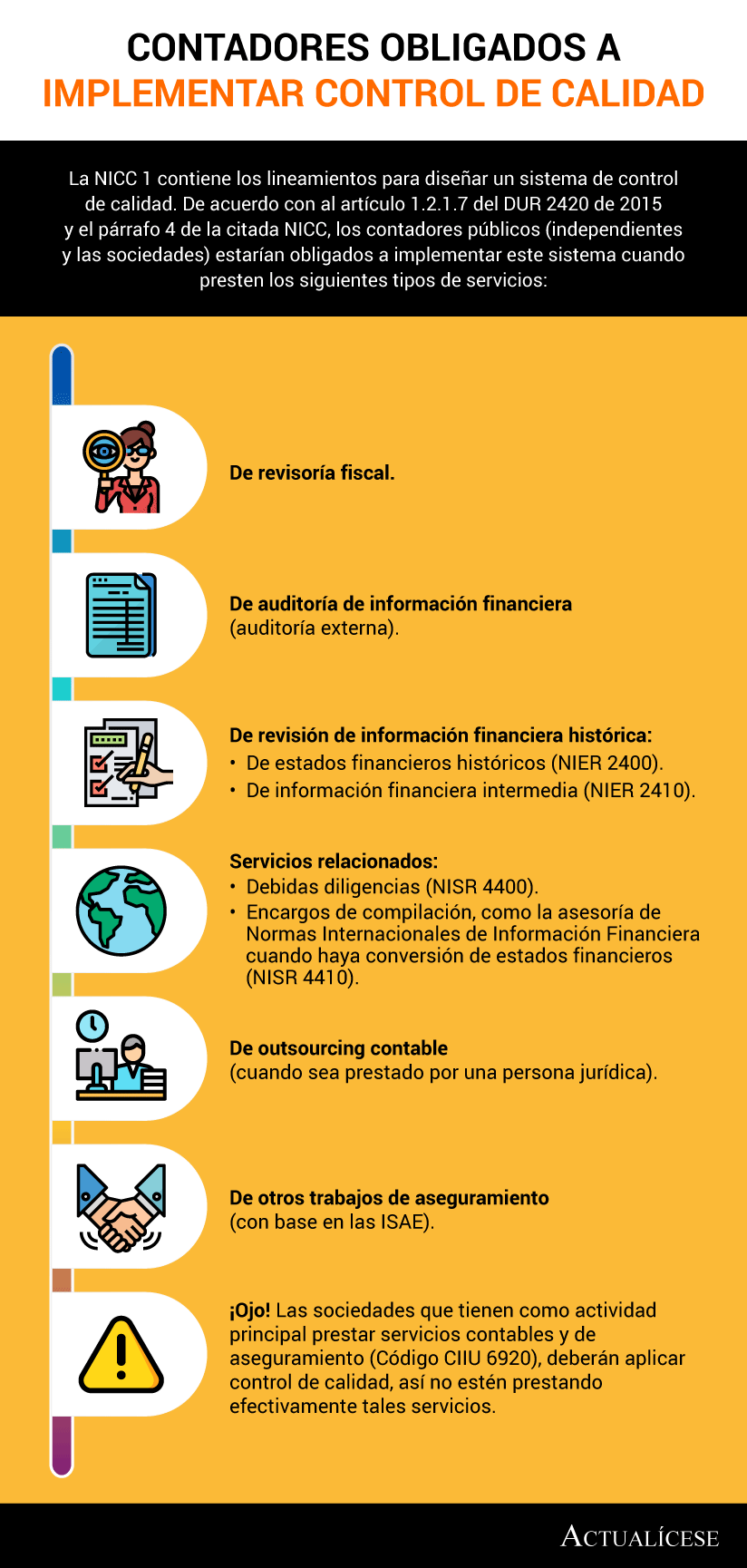

1. Obligados a implementar la NICC 1

Para conocer si está obligado como contador público independiente (persona natural) o como firma (persona jurídica) a implementar el sistema de control de calidad establecido en la NICC 1 es preciso que se remita a las disposiciones del artículo 1.2.1.7 del DUR 2420 de 2015 y al párrafo 4 de la citada NICC en el que se indica lo siguiente:

Para estudiar con más detalle a cada uno de dichos obligados puede consultar la siguiente herramienta:

![]()

[Guía] Conozca quiénes están obligados a aplicar la NICC 1

2. Elementos del sistema de calidad

El sistema de control de calidad debe tener políticas y procedimientos conforme a la NICC 1, a saber:

| Número | Nombre del elemento | Descripción | Herramientas de descarga |

| 1 | Responsabilidad de liderazgo | Los párrafos 18, 19, A4, A5 y A6 de la NICC 1 exponen que el presidente ejecutivo (o su equivalente) de la firma de auditoría será responsable por implementar un sistema de control de calidad, darle seguimiento y asignarles a sus subalternos las tareas relativas a su funcionamiento. | [Guía] Notificación de la asignación de responsabilidad en el sistema de control de calidad |

| 2 | Requerimientos de ética aplicables | La actuación del contador no consiste exclusivamente en satisfacer las necesidades de la empresa para la que trabaja. Este debe velar igualmente por el interés público y cumplir con todos los requerimientos del Código de Ética.

Respecto a este tema, el artículo 1.2.1.6 del DUR 2420 de 2015 menciona que los contadores públicos deben aplicar de manera conjunta el contenido de la Ley 43 de 1990 y el anexo 4.1 de este decreto. |

[Guía] Acta de entrega de normas de ética aplicables a encargos de auditoría

[Carta] Independencia del revisor fiscal o auditor de la firma [Guía] Comunicación de asuntos que generan amenazas a la independencia |

| 3 | Aceptación y continuidad de la relación con los clientes | En este apartado se revisa qué debe tener en cuenta una firma de auditoría o un revisor fiscal al momento de evaluar la aceptación de la continuidad de las relaciones con sus clientes.

La NICC 1 menciona que se requiere revisar que el cliente sea íntegro, que al desarrollar el encargo se pueda cumplir con los requerimientos expuestos en el Código de Ética de la IFAC y en la Ley 43 de 1990, y que los responsables de realizar el encargo cuenten con la capacidad, tiempo y recursos necesarios para hacerlo. |

[Guía] Evaluación de las competencias y recursos de la firma

[Guía] Lista de chequeo para evaluar la aceptación o continuidad de la relación con clientes |

| 4 | Recursos humanos | El elemento de recursos humanos está relacionado con el propósito de proporcionarles a los clientes una seguridad razonable de que hay un personal idóneo para realizar los encargos que se le destinen a la compañía.

La eficiencia de la labor de un contador o de un grupo de auditoría se verá directamente influenciada por la buena gestión del control que se haga sobre este tema. |

[Guía] Sistema de control de calidad aplicado a recursos humanos en un encargo de auditoría |

| 5 | Realización de los encargos | De acuerdo con los lineamientos expuestos en el párrafo 16 de la Norma Internacional de Control de Calidad –NIIC 1–, este elemento aborda el control que ejerce la firma de auditoría o el revisor fiscal en relación con la ejecución de las labores de sus colaboradores en pro del desarrollo del encargo de auditoría. | [Lista de chequeo] Planeación de la ejecución de un encargo NICC 1

[Lista de chequeo] Revisión de control de calidad en un encargo de auditoría |

| 6 | Seguimiento | Según los apartados 48, A64 y A65 de la NICC 1, este último proceso tiene el propósito de generar una seguridad razonable sobre las políticas y procedimientos implementados en el sistema de control de calidad de la firma de auditoría. | [Lista de chequeo] Seguimiento de control de calidad en un encargo de auditoría bajo NICC 1 |

3. Documentación del sistema de control de calidad

La firma o el profesional independiente obligado a implementar este sistema debe contar con catorce (14) documentos, los siguientes:

- Manual de control de calidad.

- Código de ética propio.

- Carta mediante la cual pueda verificarse que la firma le entregó una copia del manual de control de calidad a cada empleado.

- Carta mediante la cual se le entregue copia del código de ética de la firma a cada empleado.

- Políticas de selección, capacitación y entrenamiento del personal.

- Políticas de los procesos disciplinarios de la firma.

- Documentación de las entrevistas y los procesos de reclutamiento.

- Procesos de evaluación del desempeño de los empleados.

- Políticas para revisión de encargos.

- Políticas de convenios con otras firmas en lo referente a la ejecución, revisión o seguimiento de los encargos.

- Declaraciones de independencia de los empleados y socios del encargo, que deben obtenerse cada año.

- Políticas de atención a quejas y reclamos.

- Documentación del seguimiento a quejas y reclamos.

- Documentación de los programas de seguimiento, incluyendo los registros de la inspección realizada y el informe de los resultados y conclusiones alcanzados en el programa de seguimiento.

En la siguiente conferencia Beiki Cardozo, contadora pública de la Universidad Central, explica la importancia de la NICC 1 y entrega más elementos por conocer para quien está iniciando el proceso de implementación del sistema de control de calidad:

4. Manual de control de calidad

De acuerdo con el manual ilustrativo de la guía elaborada por la IFAC respecto a la NICC1, este documento debe contener los siguientes puntos:

- Declaración de la política general.

- Funciones y responsabilidades generales de todos los socios y empleados.

- Responsabilidad de liderazgo en la calidad de la firma de auditoría.

- Requerimientos de ética aplicables.

- Aceptación y continuidad de relaciones con clientes.

- Recursos humanos.

- Ejecución del encargo.

- Seguimiento.

- Documentación.

Una guía para elaborar el acta de entrega de este manual, con el fin de tener un soporte de la aplicación de la NIIC 1, puede ser la que presentamos a continuación:

![]()

[Guía] Acta de entrega de manual de procedimientos y políticas de calidad

5. Guía de control de calidad para pequeñas y medianas firmas de auditoría

La Federación Internacional de Contadores –IFAC– tiene a disposición del público un material guía para la implementación de la Normas Internacionales de Control de Calidad en las Pymes, titulado Guide to Quality Control for Small –and Medium– Sized Practices, Third Edition.

El material de apoyo en cuestión fue elaborado en 2011, traducido en 2012 y publicado en julio 10 de 2015, y puede ser consultado aquí:

![]()

Guía de control de calidad para pequeñas y medianas firmas de auditoría – Tercera edición

Dicho material podrá también ser complementado con la siguiente conferencia de la Dra. Beiky Cardozo, quien explicará los principios de la realización de los encargos en el control de calidad y los procedimientos y alcance que deberán tenerse en cuenta al hacer una auditoría de control de calidad.

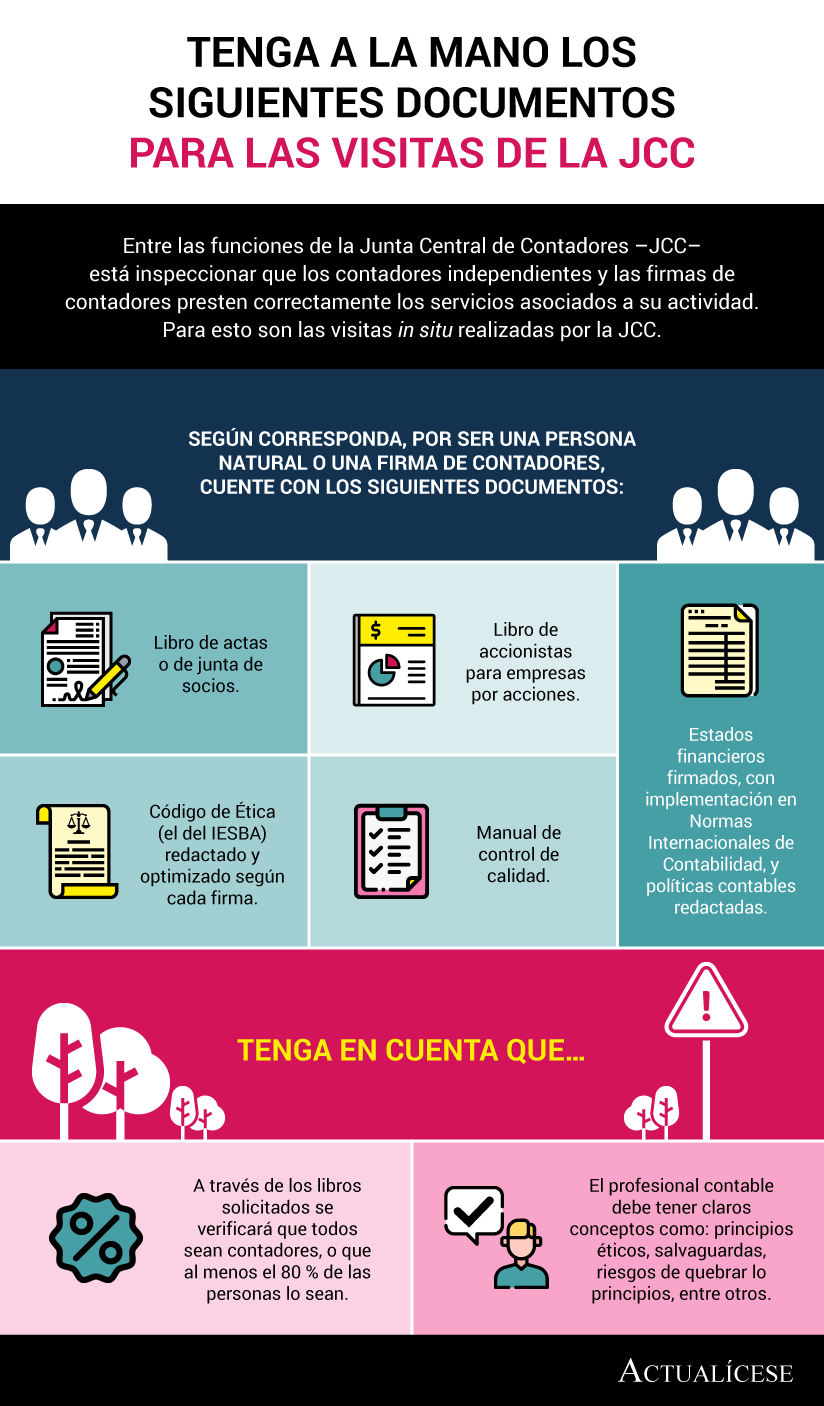

6. ABC de las visitas de la JCC

En caso de que le sea programada una visita de la Junta Central de Contadores –JCC–, verifique que cuenta con los siguientes documentos:

En nuestra Cartilla Control de calidad aplicado a los encargos de auditoría y aseguramiento, hemos profundizado en cada uno de los aspectos abordados en esta publicación, además de formular algunos consejos útiles respecto a las visitas de la JCC. ¡Descarga la Cartilla en el siguiente enlace!:

[Cartilla Práctica] Control de calidad aplicado a los encargos de auditoría y aseguramiento

¿Este material te ha ayudado?

Si ya recibiste una visita de la JCC, cuéntanos tu experiencia en los comentarios; si aún no la has recibido, leemos tus dudas.