Elementos de los estados financieros: definición, características, liquidadores y mucho más

El marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015 expone los lineamientos para la presentación de estados financieros.

En este editorial te contamos qué son los activos, pasivos, patrimonio, ingresos y gastos, y te entregamos nuestras mejores herramientas para trabajarlos.

El marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015 expone los lineamientos para la presentación de estados financieros.

En este editorial te contamos qué son los activos, pasivos, patrimonio, ingresos y gastos, y te entregamos nuestras mejores herramientas para trabajarlos.

Los estados financieros son una valiosa herramienta para la toma de decisiones en las organizaciones; por ello, su correcta elaboración es de suma importancia.

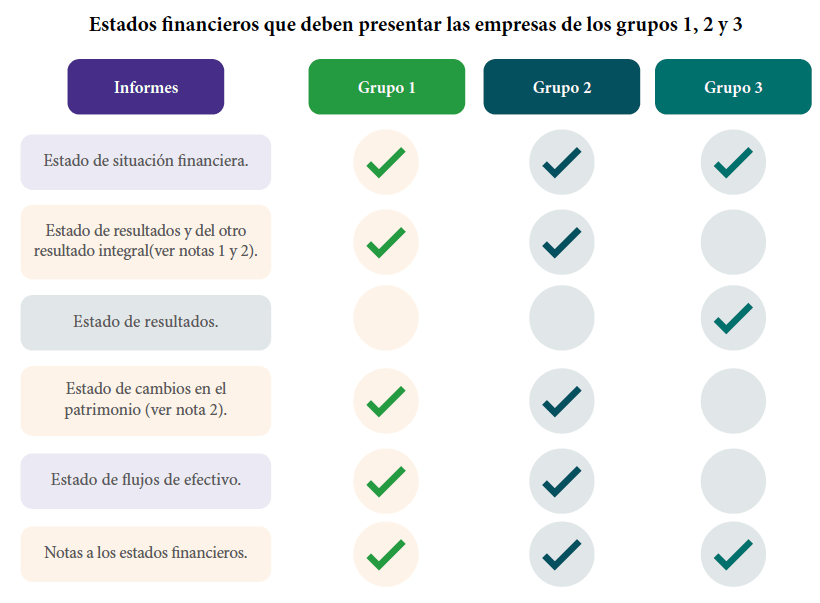

Como en el proceso contable se obtienen los estados financieros, de los cuales es necesario identificar las características y cualidades, así como su estructura y contenido, para su posterior presentación es válido empezar por aclarar que un juego completo de estados financieros debe ser elaborado en cumplimiento del marco normativo que corresponda según el grupo de convergencia en el cual se encuentre ubicada la organización que prepara y presenta la información (consulta nuestra herramienta Plantilla para clasificar una entidad en un grupo de aplicación de las NIIF en Colombia)

En la siguiente infografía te contamos cuáles son los estados financieros que deben elaborar las empresas según su grupo:

En el siguiente video, el Dr. Juan Fernando Mejía, experto consultor en Estándares Internacionales de Información Financiera de Actualícese, explica cuáles y cuántos estados financieros deben ser elaborados por las empresas de los grupos 1, 2 y 3. No dejes de verlo:

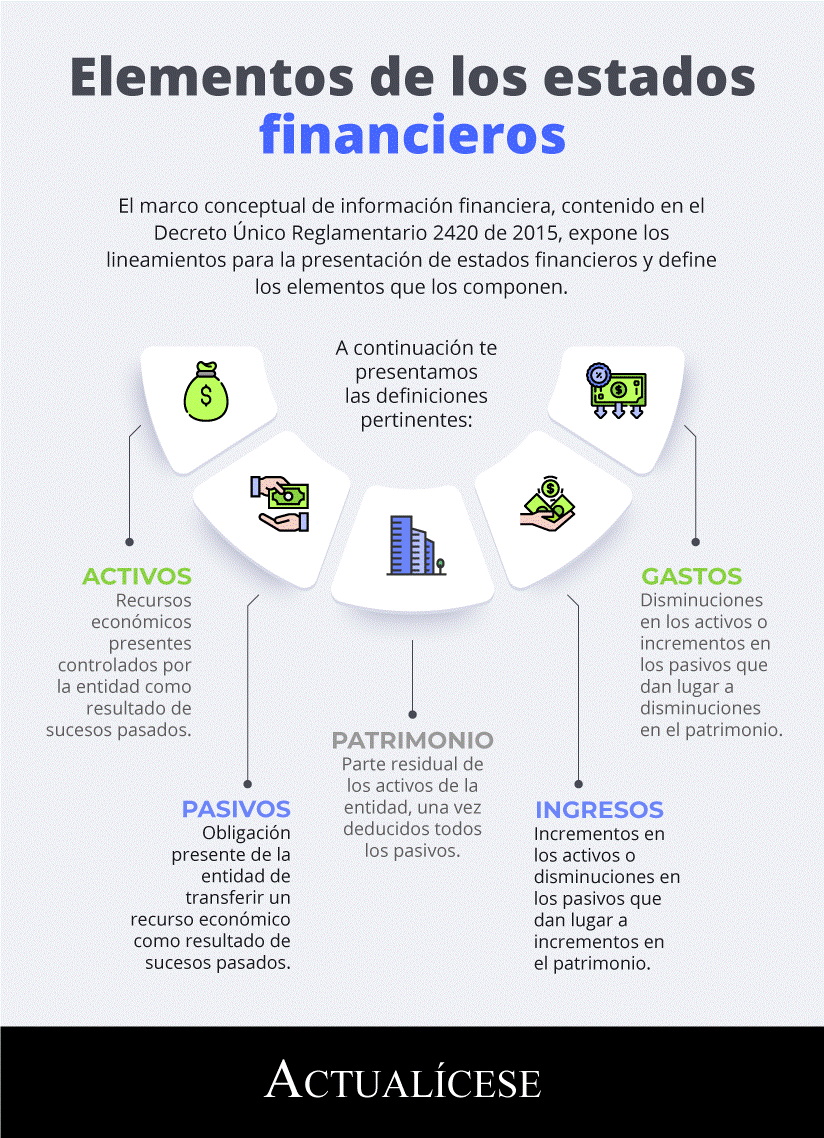

Ahora bien, el marco conceptual de la información financiera, contenido en el anexo técnico compilatorio y actualizado 1 – 2019 del Decreto Único Reglamentario 2420 de 2015, define cada uno de los elementos que componen los estados financieros; a partir de este, en las siguientes líneas se exponen las características de dichos elementos:

1. Activos

De acuerdo con el párrafo 4.3 del marco conceptual para la información financiera, los activos son recursos económicos presentes controlados por la entidad como resultado de sucesos pasados.

Un recurso económico es un derecho que tiene el potencial de producir beneficios económicos. Esta definición nos permite apreciar el potencial de un activo para generar beneficios económicos.

Ejemplo de estos son: el efectivo y equivalente a efectivo, las inversiones, y las cuentas y documentos por cobrar.

Los Estándares Internacionales además resaltan las siguientes características de los activos:

a. Otorgan derechos (párrafos del 4.6 al 4.13 del marco conceptual para la información financiera): para ser activos de la entidad, los derechos deben tener el potencial de producir beneficios económicos:

Existen dos clases de derecho con el potencial para producir beneficios:

- Los derechos de obligación de un tercero: por ejemplo, derechos a recibir efectivo o derecho a recibir bienes o servicios

- Los derechos que no corresponden a una obligación de un tercero: por ejemplo, derechos sobre propiedad planta y equipo, o derechos a utilizar propiedad intelectual.

b. Tienen potencial para producir beneficios económicos (párrafos del 4.14 al 4.18 del marco conceptual para la información financiera): un recurso económico podría producir beneficios económicos para la entidad otorgando el derecho a realizar una o más de las siguientes acciones:

- Recibir flujos de efectivo contractuales u otro recurso económico.

- Intercambiar recursos económicos con terceros en condiciones favorables.

- Producir entradas de efectivo o evitar salidas de efectivo para, por ejemplo, arrendar el activo.

- Recibir efectivo u otros recursos económicos mediante la venta del recurso económico.

- Extinguir pasivos mediante la transferencia del recurso económico.

c. Ejerce control (párrafos del 4.19 al 4.25 del marco conceptual para la información financiera): una entidad controla un recurso económico si tiene la capacidad presente de dirigir su uso y obtener los beneficios económicos que pueden proceder de éste.

2. Pasivos

El párrafo 4.26 el marco conceptual para la información financiera define un pasivo como una obligación presente para la entidad de transferir un recurso económico como resultado de sucesos pasados.

Los pasivos tienen las siguientes cualidades:

a. Existe una obligación (párrafos del 4.28 al 4.35 del marco conceptual para la información financiera): una obligación es un deber o responsabilidad que una entidad no tiene capacidad práctica de evitar. Esta obligación es debida a un tercero. Ejemplo de una obligación es un crédito otorgado por el banco.

b. Transferencia de un recurso económico (párrafos del 4.36 al 4.41 del marco conceptual para la información financiera): la obligación debe requerir que la entidad transfiera un recurso económico a uno o varios terceros. Ejemplos de obligaciones de transferir un pasivo son: obligaciones de pagar efectivo, obligaciones de entregar bienes o prestar servicios, obligaciones de intercambiar recursos económicos, etc.

c. Obligación presente como resultado de sucesos pasados (párrafos del 4.42 al 4.47 del marco conceptual para la información financiera): consiste en que la obligación presente, que da lugar a la existencia de un pasivo, exista como resultado de sucesos pasados; esto ocurre cuando la entidad ya ha obtenido beneficios económicos o realizado una acción y, como consecuencia, la entidad tendrá o podría tener que transferir un recurso económico que no se hubiere trasferido en otro caso.

3. Patrimonio

El patrimonio, según el párrafo 4.63 del marco conceptual, representa la parte residual de los activos de la entidad, una vez deducidos todos los pasivos.

Como expresan los Estándares Internacionales, los derechos sobre el patrimonio son derechos frente a la entidad que no cumplen la definición de pasivo y, además, pueden establecerse mediante contrato, legislación o instrumentos similares, e incluyen: acciones de varios tipos emitidas por la entidad y algunas obligaciones de emitir otros derechos sobre el patrimonio, como es el caso de las acciones.

Los activos, pasivos y el patrimonio son elementos de la ecuación contable. Accede a nuestro análisis Ecuación contable: definición y fórmulas para estudiar cómo están relacionados.

Pero eso no es todo. Si estás aquí, seguramente te gustará descargar nuestras siguientes herramientas:

![]() Plantilla en Excel para elaborar el estado de cambios en el patrimonio

Plantilla en Excel para elaborar el estado de cambios en el patrimonio

![]() Simulador de estado de situación financiera (análisis comparativo)

Simulador de estado de situación financiera (análisis comparativo)

4. Ingresos

Los ingresos están definidos en el párrafo 4.68 del marco conceptual como incrementos en los activos o disminuciones en los pasivos, estos dan lugar a incrementos en el patrimonio distintos de los relacionados con aportaciones de los tenedores de derechos sobre el patrimonio relacionados con el rendimiento financiero de la entidad.

5. Gastos

Los gastos, según el párrafo 4.69 del marco conceptual, son disminuciones en los activos o incrementos en los pasivos que dan lugar a disminuciones en el patrimonio distintos a los relacionados con distribuciones a los tenedores de derechos sobre el patrimonio.

Respecto a estos puntos, seguramente te gustará descargar una de nuestras herramientas. ¡Ve a verla!

![]() Estado de resultados con enfoque de gastos por naturaleza o función

Estado de resultados con enfoque de gastos por naturaleza o función

Estudia las novedades en los Estándares Internacionales de Información Financiera y Aseguramiento de la Información que hemos comentado en el análisis.

En el siguiente consultorio, el experto consultor en Estándares Internacionales, Juan Fernando Mejía, expone importantes aspectos de la preparación y presentación de estados financieros:

Finalmente, te invitamos a acceder una excelente compilación de herramientas útiles en la preparación y análisis de estados financieros que hemos preparado especialmente para ti: Pack de formatos: formatos para un análisis financiero exitoso.

Material relacionado:

- [Análisis] ¿Qué son los estados financieros?: todo para el cierre contable 2020

- [Análisis] Contabilidad para microempresas: 9 aspectos clave para aplicarla

- [Análisis] Definición de activo y pasivo cambia en el nuevo marco conceptual