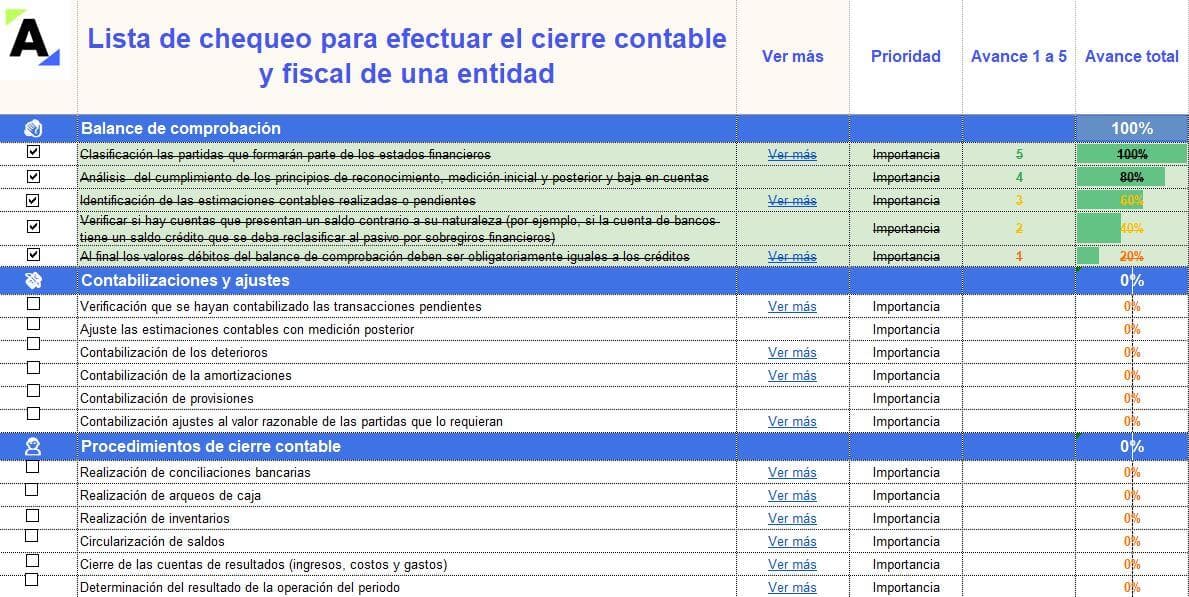

Cierre contable a la partida de efectivo y equivalentes al efectivo

Políticas contables para el efectivo y equivalentes

Reconocimiento y medición de efectivo y equivalentes al efectivo

Revelación en estados financieros

¿Cómo se corrigen errores en la partida de efectivo y equivalentes al efectivo?

Entre los primeros pasos para el cierre contable eficiente está el revisar la cuantía y existencia de las partidas de efectivo y equivalentes al efectivo.

Estos son los aspectos por atender respecto de la clasificación de estas partidas, las políticas contables, su revelación y corrección de errores.

Realizar conciliaciones por cada cuenta de los estados financieros, así como los ajustes necesarios, son solo dos de los aspectos que deben considerarse durante el cierre contable, a continuación, ampliaremos estos aspectos relativos al cierre contable de la partida de efectivo y equivalentes.

Si necesitas conocer más acerca de este tema, te invitamos a que uses nuestro asistente virtual usar asistente

¿Qué son el efectivo y equivalentes al efectivo?

En primer lugar, se hace necesario definir las partidas que conforman el efectivo y sus equivalentes:

El efectivo se entiende como el recurso que cada entidad mantiene con una disponibilidad inmediata, tal como monedas, billetes, divisas y el dinero que se tenga en cuentas de ahorro y corrientes, es decir, los rubros asociados a las partidas de caja o bancos.

Los equivalentes al efectivo son algunas inversiones que se consideran de bajo riesgo, alta liquidez, fácilmente convertibles en importes determinados de efectivo y de corto plazo, como por ejemplo algunos CDT.

Estas partidas cuentan con las siguientes características:

Son partidas con alta liquidez a corto plazo.

Están sujetas a un riesgo insignificante de cambios en su valor.

Se mantienen para atender obligaciones a corto plazo y no para propósitos de inversión.

Cierre contable a la partida de efectivo y equivalentes al efectivo

Ahora bien, entre los primeros pasos para realizar un cierre contable eficiente está el revisar la cuantía y existencia de las partidas de efectivo y equivalentes, como (ver NIC 7):

Bancos.

Caja.

Inversiones a corto plazo.

Saldos en cuentas corrientes.

Saldos en cuentas de ahorros.

Cheques.

Dinero o inversiones realizadas con el fin de convertirlas rápidamente en efectivo.

Sobregiros.

Las acciones adquiridas con proximidad a su vencimiento que tengan una fecha determinada de reembolso.

Existen procesos de control interno que deben ser aplicados de forma permanente, sin embargo, algunas entidades realizan revisiones de este tipo solo al cierre. Entre estas revisiones destacamos dos:

Evaluar la existencia del dinero que tiene a disposición la entidad

En los procesos de la auditoría, la administración en ocasiones se encuentra con la sorpresa de que existen faltantes en la caja, incluso se llegan a reportar faltantes de períodos anteriores como cuentas por cobrar. Cabe anotar que estas situaciones deben ser corregidas, se deben legalizar los egresos, realizar los ajustes pertinentes o en su defecto reconocer las pérdidas a las que haya lugar.

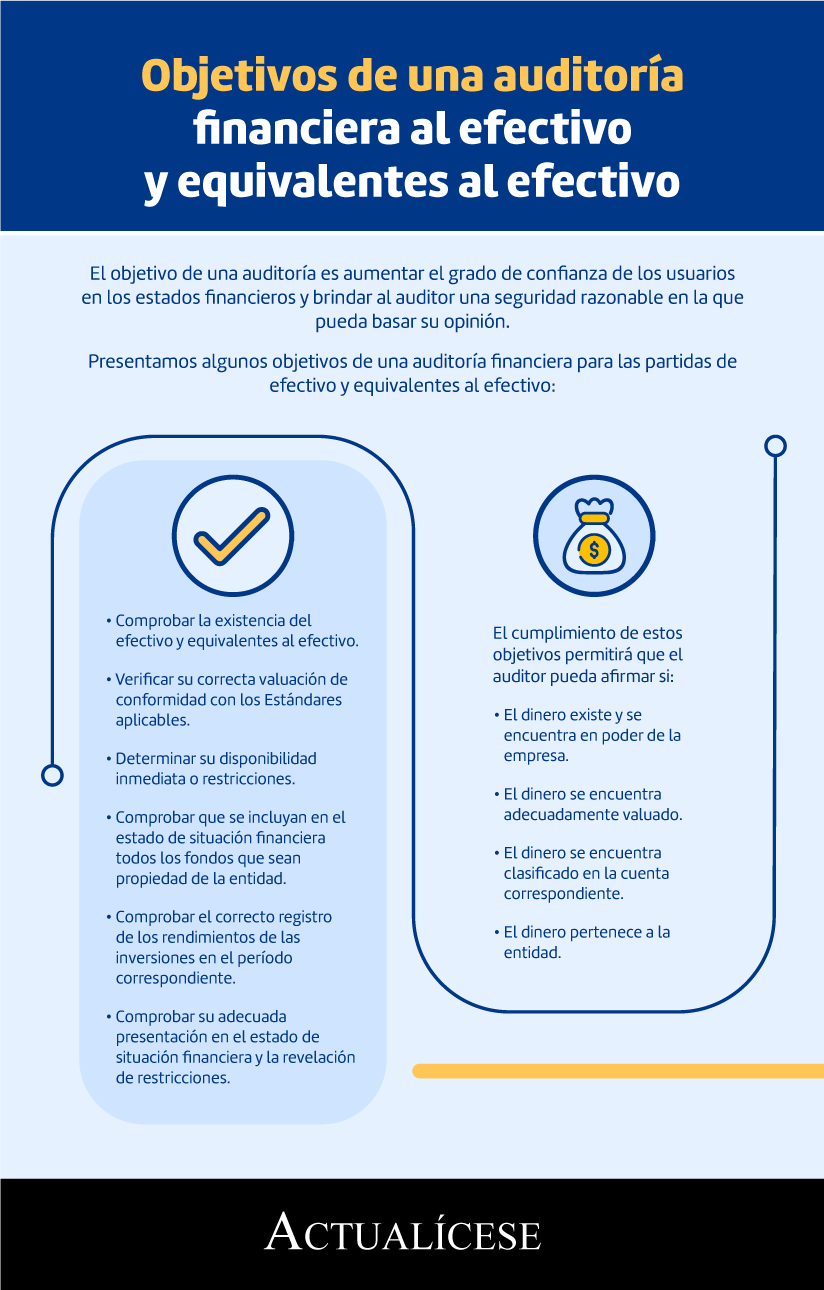

La siguiente imagen ilustra los objetivos de una auditoría financiera al efectivo y sus equivalentes:

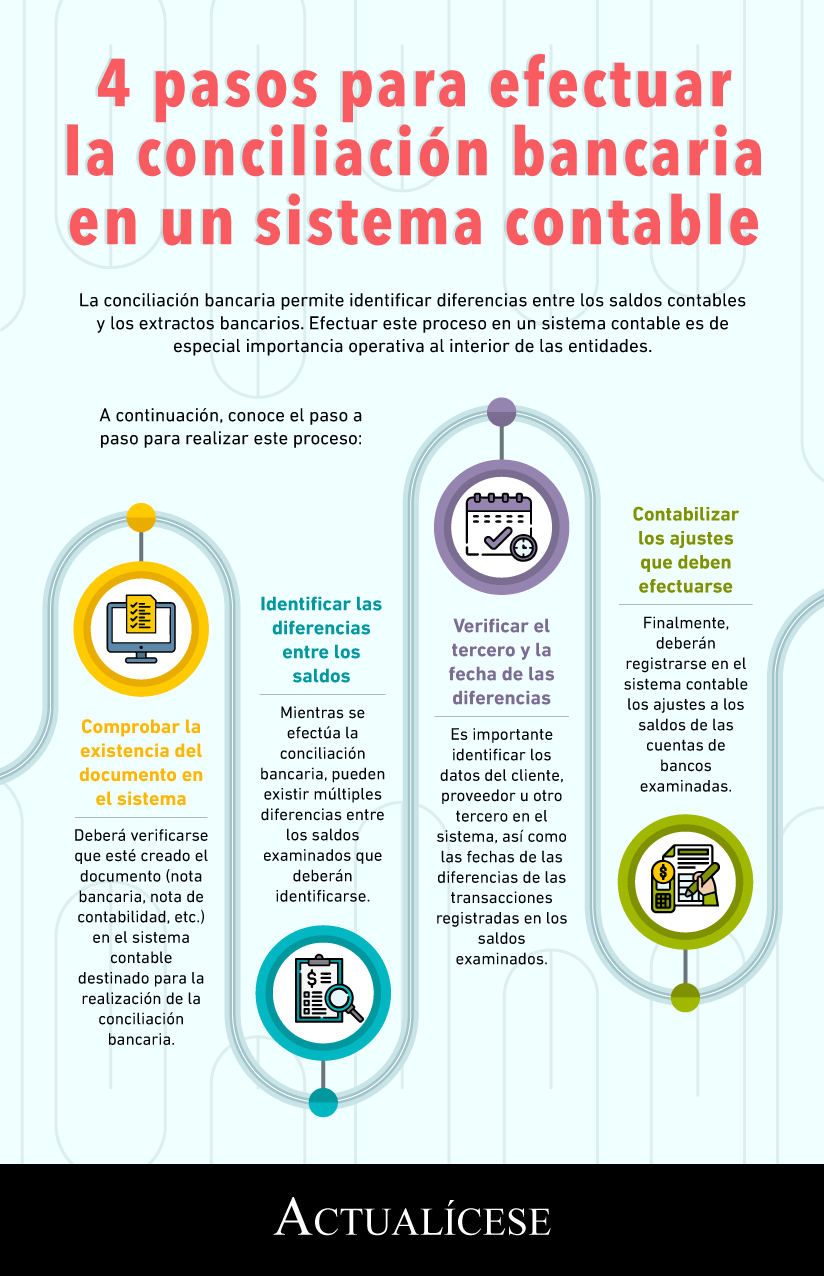

Realizar una conciliación bancaria de los saldos del libro de bancos y los saldos de los extractos bancarios a fin de hallar diferencias a conciliar

La conciliación bancaria es la herramienta mediante la cual se pueden contrastar y conciliar las cifras reconocidas en la información financiera, versus las reportadas por la entidad bancaria correspondiente. La siguiente infografía ilustra los pasos que deben seguirse para efectuar una conciliación bancaria en un sistema contable:

En el siguiente video, el Dr. Juan Fernando Mejía explica cuáles son los ajustes que deben realizarse a los saldos de bancos en la conciliación contable:

Políticas contables para el efectivo y equivalentes

En el cierre se deben revisar las políticas contables en las que se encontrará la directriz expuesta por la entidad (alineada con los nuevos marcos técnicos normativos), donde se define qué tipo de partidas generalmente son presentadas en este grupo de activos, cómo se reconocen y miden, además de aspectos relativos a la materialidad.

Reconocimiento y medición de efectivo y equivalentes al efectivo

Puesto que las partidas de efectivo y sus equivalentes tienen la característica de convertirse en dinero fácilmente y se tienen a corto plazo, su medición se hará bajo el modelo del costo nominal del derecho en efectivo y serán representadas en la moneda funcional escogida por la entidad, generalmente el peso colombiano.

Revelación en estados financieros

En las revelaciones se puede evidenciar si existe alguna restricción que genere que la entidad dude de convertir en efectivo una de las partidas clasificadas como efectivo y equivalentes. Entre las restricciones están las cuentas embargadas, condiciones de contratos o litigios pendientes por resolver. Ante esto se espera que la entidad informe:

Qué situación lleva a que la entidad tenga el efectivo o equivalente bajo embargo o garantía.

El importe comprometido ante dicha situación.

Las expectativas que tiene sobre la resolución del embargo o el cese de la garantía.

Información sobre el tercero con el que se presenta la situación.

Las expectativas que tiene sobre el uso de los recursos a futuro.

¿Cómo se corrigen errores en la partida de efectivo y equivalentes al efectivo?

Una entidad debe asegurarse cuando esté preparando sus estados financieros de que los valores registrados en la partida de efectivo y sus equivalentes correspondan a los recursos líquidos disponibles para ser utilizados en las necesidades de pago presentes, pues de lo contrario se estaría ante un error en los estados financieros.

Un error en los estados financieros es una omisión o inexactitud que surge de no emplear o emplear erróneamente información fiable que estaba disponible cuando los estados financieros fueron aprobados para emitirse, por lo que podría esperarse razonablemente que se hubiera adquirido y tenido en cuenta para la elaboración y presentación de los mismos.

“Un saldo errado en la cuenta de efectivo y equivalentes se considera entonces un error en los estados financieros, y debe ser corregido ”Tweet This

Para no cometer errores por esta partida en los estados financieros debe tenerse presente que:

Las partidas de efectivo y equivalentes no admiten estimaciones, pues no corresponden a representaciones financieras, sino que deben reflejar fielmente la cuantía de los valores en poder de la entidad, así como los recursos disponibles en cuentas bancarias.

Algunas partidas clasificadas como equivalentes al efectivo, tales como inversiones en CDT y similares pueden ser objeto de estimación cuando generan rendimientos, pero estos no suelen representar retos importantes de medición.

Un saldo errado en la cuenta de efectivo y equivalentes se considera entonces un error en los estados financieros, y debe ser corregido .

Así las cosas, si el error corresponde a un período anterior, deben corregirse de forma retroactiva en los primeros estados financieros formulados después de su descubrimiento, reexpresando la información comparativa para el período o períodos anteriores a aquel en que se originó el error (sección 10 del Estándar para Pymes).

Debe tenerse presente también que solo se reexpresarán los estados financieros cuando se tratase de un error material, según lo descrito en el párrafo 10.3 del Estándar para Pymes. Para determinar la materialidad del error, una entidad deberá consultar su impacto sobre las utilidades del período, los activos totales o cualquier otro concepto sobre el cual la partida pueda tener efectos significativos.

El Dr. Mejía explica sobre la contabilización de errores en los estados financieros en el siguiente video:

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)