Inhabilidades e incompatibilidades del contador público: límites, sanciones y más

El contador público puede enfrentarse a inhabilidades e incompatibilidades, las cuales son situaciones que le impiden ejercer en un empleo o desarrollar determinadas funciones.

Aquí te contamos cómo se evalúan dichas situaciones y cuáles son las sanciones aplicables al contador público.

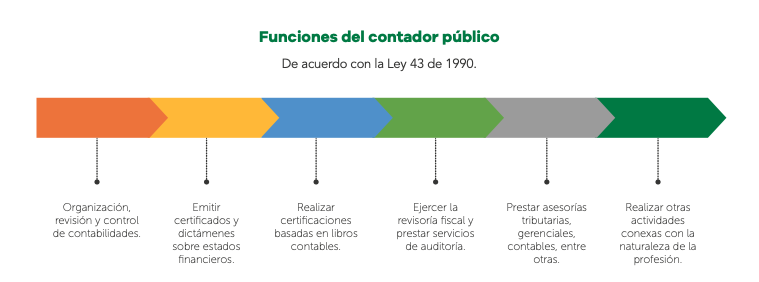

En el desarrollo de su ejercicio profesional, el contador público efectúa diferentes actividades relacionadas con la ciencia contable en general. Estas actividades están descritas en el artículo 2 de la Ley 43 de 1990, a saber:

Debe tenerse en cuenta que la normatividad colombiana otorga una calidad especial al contador público: otorgar fe pública; la fe pública es un aspecto transversal en el ejercicio profesional del contador público.

La atestación o firma de un contador público en los actos propios de su profesión hará presumir, salvo prueba en contrario, que el acto respectivo se ajusta a los requisitos legales, lo mismo que a los estatutarios en casos de personas jurídicas. Tratándose de balances, se presumirá además que los saldos se han tomado fielmente de los libros, que estos se ajustan a las normas legales y que las cifras registradas en ellos reflejan en forma fidedigna la correspondiente situación financiera en la fecha del balance.

Ahora bien, cualquier acto efectuado por un contador público conlleva a una responsabilidad que trasciende del interés particular, esto es, la actuación del contador no busca exclusivamente satisfacer las necesidades de la empresa; este, además, debe velar por el interés público y cumplir todos los requerimientos del Código de Ética.

En este orden de ideas, el contador público puede encontrarse inhabilitado para ejercer profesionalmente en algunos casos. En este artículo te contamos cuáles son esas inhabilidades e incompatibilidades a las que se enfrentan los contadores públicos, así como las sanciones a las que se exponen y las salvaguardas que pueden tomar para evitarlas.

¿Qué son inhabilidades e incompatibilidades?

Una inhabilidad constituye aquella situación que le impide a una persona ejercer un empleo o que le resta mérito, de tal manera que no le permite desarrollar determinadas funciones en un cargo específico.

Una incompatibilidad hace referencia a la situación que tiene lugar de manera simultánea al ejercicio de una función o cargo; en otras palabras, las incompatibilidades son sobrevinientes, es decir, que cuando la persona está ejerciendo determinado cargo o rol no le es permitido desempeñar o realizar otras funciones o cargos.

¿Qué inhabilidades existen para los contadores públicos?

La inhabilidad es una condición propia de quien aspira a ejercer el cargo, impidiendo su elección y nombramiento.

Las inhabilidades se deben a hechos, circunstancias o antecedentes de una persona que la excluyen para ejecutar determinado cargo, debido a que pondrían en peligro su desempeño al impedirle que ejerza sus funciones con independencia y transparencia.

En la Sentencia C-489 de 1996, la Corte Constitucional explica que las inhabilidades también se pueden deber a “la falta de aptitud o a la carencia de una cualidad, calidad o requisito del sujeto que lo incapacita para poder ser parte en una relación contractual (…)”.

En ese sentido, las inhabilidades pueden darse tanto por razones éticas como por la falta de eficiencia y eficacia requeridas para llevar a cabo un cargo o una determinada función.

Evaluación de inhabilidades de un contador público

La evaluación de las inhabilidades tiene el propósito de asegurar la idoneidad del profesional para desempeñar las funciones con las cuales va a comprometerse. Esta idoneidad se refiere a que el contador se cerciore de que no existan circunstancias que influyan en la objetividad e independencia con la cual debe actuar en el desarrollo de su labor.

Las disposiciones legales que guían el ejercicio profesional establecen algunas situaciones particulares que generan inhabilidad para el contador público, al tiempo que señalan el plazo necesario que debe esperar para superar la inhabilidad. Por lo anterior, en primera medida el contador debe realizar la evaluación de estas condiciones, para lo cual puede consultar el Código de Comercio (artículos 205 y 215) y la Ley 43 de 1990 (artículos 48, 50 y 51).

“El contador debe evaluar de forma individual, para cada uno de los contratos que pretende ejecutar, si existen condiciones que impliquen una inhabilidad”Tweet This

El artículo 42 de la Ley 43 de 1990, por su parte, señala que es deber del contador público rehusarse a prestar sus servicios cuando existan condiciones que interfieran en el libre y correcto ejercicio de su profesión. Esto implica que:

El contador debe evaluar de forma individual, para cada uno de los contratos que pretende ejecutar, si existen condiciones que impliquen una inhabilidad.

Las inhabilidades no se limitan a las señaladas taxativamente en las normas. Estas pueden surgir de situaciones particulares de cada uno de los encargos.

En atención a lo anterior, las inhabilidades siempre deben ser evaluadas en el contexto del Código de Ética (contenido en el artículo 37 de la Ley 43 de 1990 y en el anexo 4.1 del DUR 2420 de 2015). Para esto se deben observar los principios y amenazas explicados en ellos.

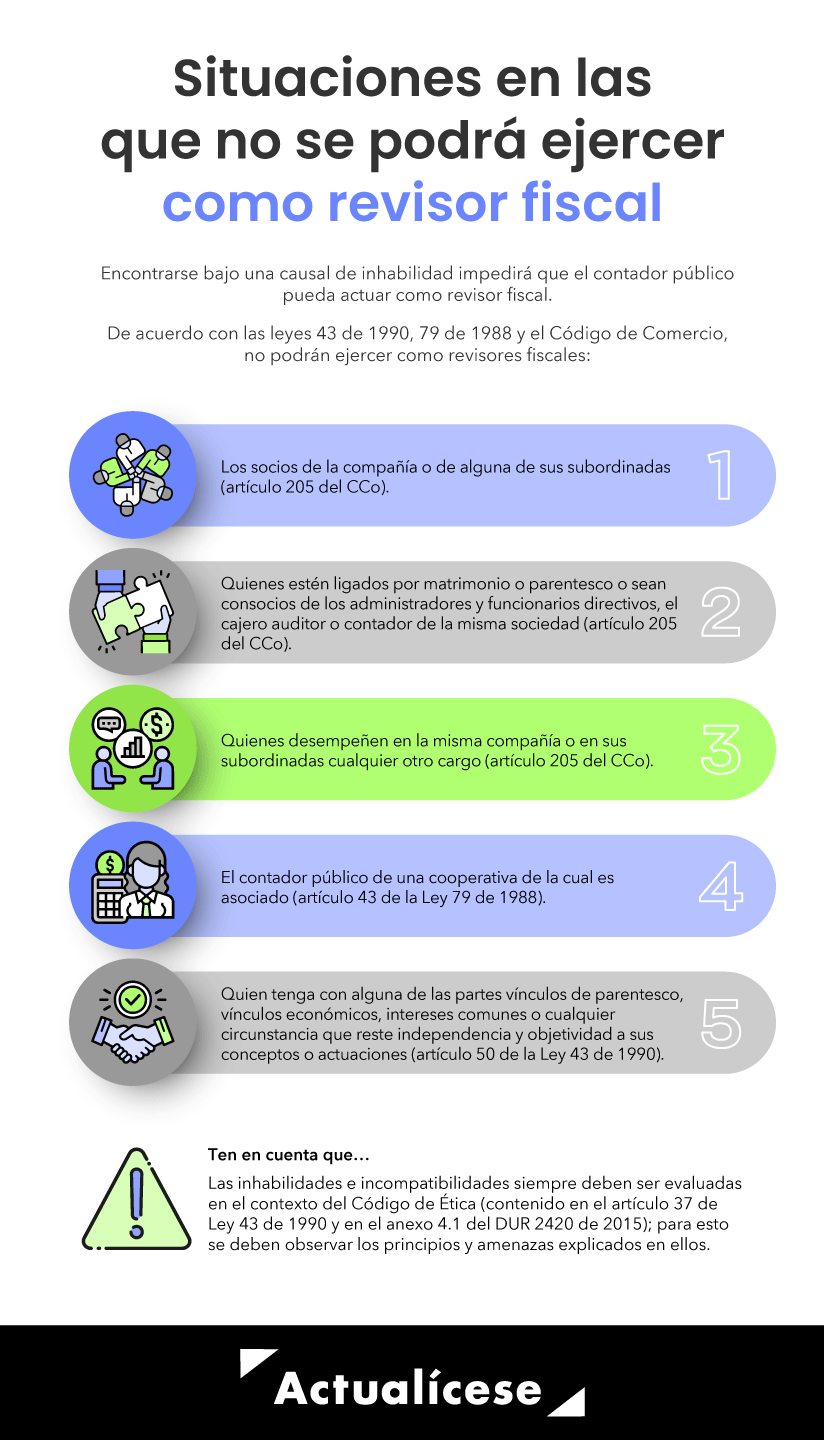

Inhabilidades en relación con el ejercicio del revisor fiscal

Encontrarse bajo una causal de inhabilidad impedirá que el contador público pueda actuar como revisor fiscal. Al respecto, encontramos que la Ley 43 de 1990 y el Código de Comercio indican inhabilidades en relación con el ejercicio profesional del revisor fiscal:

En el siguiente video, el Dr. Roberto Valencia explica en detalle cada una de estas inhabilidades del contador público en relación con el ejercicio del revisor fiscal:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Inhabilidades del revisor fiscal de las propiedades horizontales

La propiedad horizontal se encuentra establecida por una figura jurídica que permite gestionar un conjunto de unidades o construcciones privadas en un entorno comunitario, donde se parte de que la infraestructura debe ser compartida por quienes conforman la propiedad horizontal.

Surge la duda de si existe un conflicto de intereses si el revisor fiscal de una propiedad horizontal actúa como administrador; la respuesta a esta cuestión es abordada por el Dr. Roberto Valencia, especialista en Estándares Internacionales, en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

El Dr. Roberto Valencia explica además cuál es el efecto de que un revisor fiscal tenga una relación de consanguinidad con un miembro del consejo de la propiedad horizontal que figura como representante legal de la sociedad dueña de la propiedad, según lo señalado en el artículo 56 de la Ley 675 de agosto 3 de 2001.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cuáles son las incompatibilidades aplicables al contador público?

La incompatibilidad surge cuando una persona está ejerciendo un cargo y se ve en la necesidad de abstenerse ante ciertas limitaciones que debe observar mientras se encuentre ejecutando sus funciones.

En otras palabras, las incompatibilidades se refieren a las actividades, funciones o cargos que la persona no debería desempeñar por ser “incompatibles” con el cargo que se encuentra ejerciendo.

Lo anterior significa que el sujeto debe abstenerse de aceptar determinados encargos o generar vínculos, mientras tenga la intención de seguir desempeñando satisfactoriamente las funciones específicas de su cargo.

Según la orientación profesional de la revisoría fiscal, emitida en 2008 por el Consejo Técnico de la Contaduría Pública –CTCP–, las incompatibilidades son inhabilidades sobrevinientes; es decir, se materializan cuando ya se está ejerciendo el cargo.

El Dr. Valencia explica en el siguiente video aspectos que deberán tenerse en cuenta para la evaluación de la incompatibilidad del ejercicio de la revisoría fiscal:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Diferencia entre inhabilidades e incompatibilidades en el ejercicio del contador público

Ahora bien, de acuerdo con lo expuesto anteriormente, puede concluirse que la inhabilidad se da por un hecho pasado y la incompatibilidad por un hecho o circunstancia presente.

Por ejemplo, si se es socio no se puede ser revisor fiscal. En este caso hablamos de una incompatibilidad, pues se es socio en el momento (un hecho presente).

Por otro lado, existe el caso en cual en el pasado se ha sido contador de una entidad, por lo que no se puede ser revisor fiscal antes de los 6 meses, pues se estaría bajo una causal de inhabilidad.

Situaciones que implican inhabilidades e incompatibilidades

En el siguiente cuadro incluimos algunas de las inhabilidades e incompatibilidades a las que se puede enfrentar el contador público:

Situación

¿Existe inhabilidad o incompatibilidad?

1

¿Se puede ser contador y representante legal de forma simultánea?

No, porque se generarían conflictos de intereses para el contador.

2

¿Se puede ser contador y accionista de la misma sociedad?

Sí, pues no existe inhabilidad.

3

¿Se puede ser revisor fiscal y socio de la misma sociedad?

¿Existe un número límite de contabilidades que puede llevar un contador?

No existe un número límite en la ley. Cada contador lo debe establecer de acuerdo con su capacidad técnica.

5

¿Existe un número límite de revisorías que puede aceptar un contador público?

Solo existe un límite de cinco (5) revisorías en sociedades por acciones (ver artículo 215 del CCo).

Para los otros tipos de entidades no existe un número máximo de revisorías.

6

¿Se puede pasar de ser contador a revisor fiscal o auditor externo?

Sí, pero el contador público deberá esperar al menos un término de seis (6) meses después de haber cesado en sus funciones (ver artículo 51 de la Ley 43 de 1990).

7

¿Se puede pasar de ser auditor interno a revisor fiscal o auditor externo?

Sí, pero el contador público deberá esperar al menos un término de seis (6) meses después de haber cesado sus funciones (ver artículo 51 de la Ley 43 de 1990).

8

¿Se puede pasar de ser auditor interno a contador público?

Sí. En este caso no se debe esperar ningún tiempo.

9

¿Se puede pasar de ser revisor fiscal a contador público?

Sí, pero el revisor fiscal deberá esperar al menos un término de un (1) año después de haber cesado sus funciones (ver artículo 48 de la Ley 43 de 1990).

10

¿Existe un número máximo de períodos en los que puede ser reelegido un revisor fiscal?

No existe en la normativa un período máximo de permanencia del revisor fiscal en una entidad.

11

¿Una sociedad no inscrita ante la JCC puede actuar como revisor fiscal?

No. Para que una sociedad pueda actuar como revisor fiscal debe hallarse inscrita ante la JCC (artículo 2 del Decreto 1510 de 1998).

12

¿El profesional contable puede ser el contador público de su familiar?

Sí, pero evaluando primero si la situación no representa una amenaza para su profesión.

13

¿El profesional contable puede actuar como revisor fiscal o auditor externo de algún familiar?

No, el contador público no puede prestar sus servicios como auditor externo, revisor fiscal, interventor de cuentas o árbitro en controversia de orden contable cuando el usuario de sus servicios sea un familiar (ver el artículo 50 de la Ley 43 de 1990).

14

¿El contador público puede firmar declaraciones tributarias de un familiar?

Sí, pero evaluando primero si la situación no representa una amenaza para su profesión, y solo como contador público (no en calidad de revisor fiscal).

15

¿Se puede ser contador y administrador de una propiedad horizontal simultáneamente?

No, pues surgiría un conflicto de intereses para el contador.

16

En una propiedad horizontal, ¿uno de los copropietarios puede ser su revisor fiscal?

No, cuando se trate de un conjunto de uso comercial o mixto.

Sin embargo, si se trata de un edificio o conjunto de uso residencial, sí podrá ser uno de los copropietarios (ver artículo 56 de la Ley 675 de 2001).

17

¿El revisor fiscal puede ser familiar del administrador de la copropiedad?

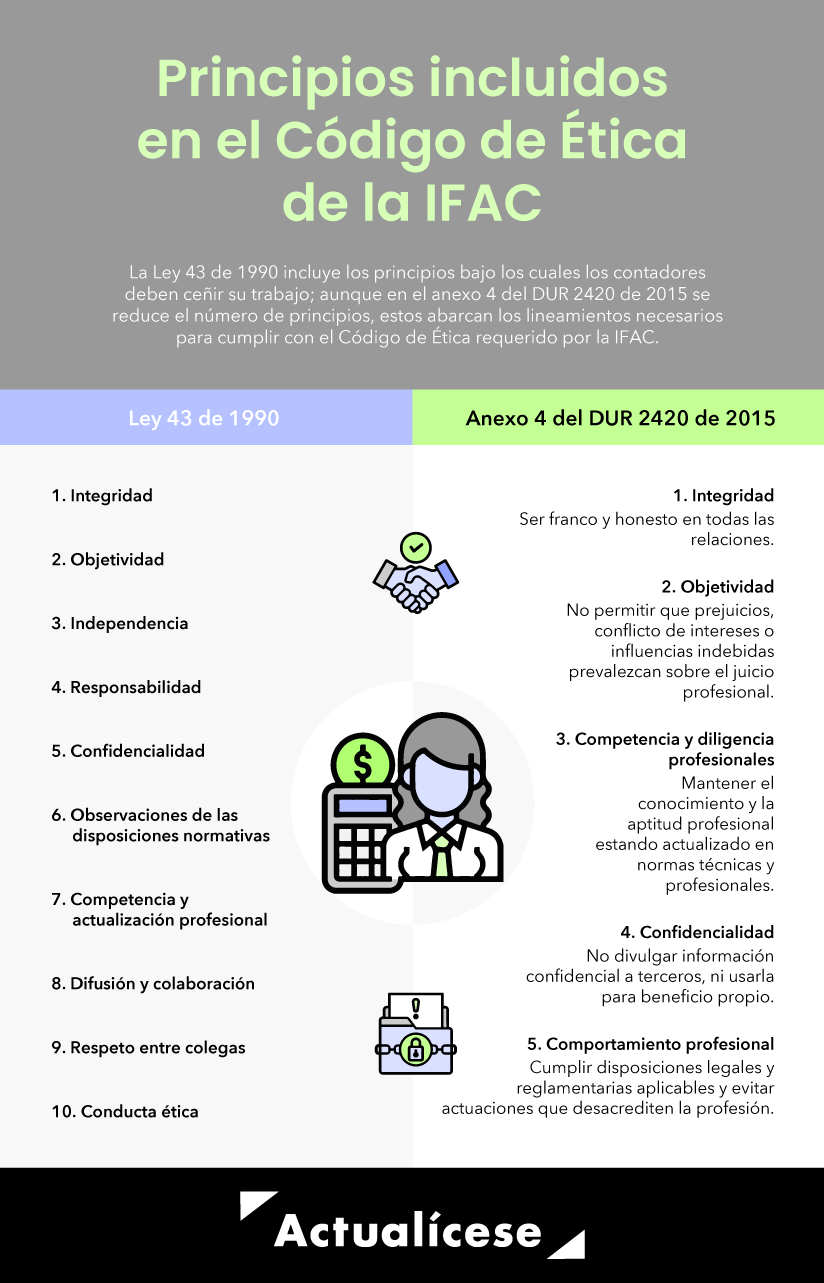

La actuación del contador en su ejercicio profesional está delimitada por unos principios éticos y morales. Estos principios se encuentran contenidos en el artículo 37 de la Ley 43 de 1990 y en el Código de Ética para profesionales de la contabilidad (incluido en el anexo 4 del DUR 2420 de 2015).

En la siguiente infografía contrastamos los principios éticos incluidos en la Ley 43 de 1990 vs. los que hacen parte del Decreto Único 2420 de 2015.

En el siguiente video, el Dr. Roberto Valencia explica los principios éticos a los que debe atender el revisor fiscal:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

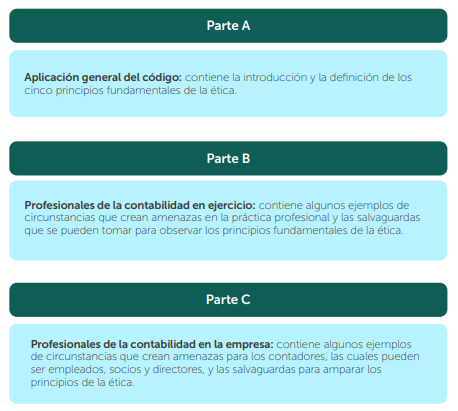

Contenido del Código de Ética de la IFAC

El Código de Ética para Profesionales de la Contabilidad de la IFAC, incluido en el anexo 4.1 del DUR 2420 de 2015, está vigente desde el 1 de enero de 2011. Contiene tres partes:

Amenazas contra los principios éticos del contador

El contador público debe estar atento al surgimiento de amenazas que puedan afectar el cumplimiento de los principios éticos antes de aceptar un encargo y durante su ejecución.

Las amenazas pueden surgir de las relaciones que establezca con terceros y de las circunstancias que rodeen al encargo y al profesional contable.

El Código de Ética de la IFAC contiene cinco (5) clases de amenazas. Las amenazas pueden clasificarse en una o más de las siguientes categorías:

El Dr. Roberto Valencia explica en el siguiente video las actuaciones que debe tomar un revisor fiscal ante las amenazas a los principios éticos de la profesión:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Salvaguardas contra las amenazas a los principios éticos

Cuando el contador público identifica una amenaza contra uno o varios de los principios éticos, la primera tarea que debe realizar es identificar si es posible tomar alguna medida que permita reducir o eliminar dicha amenaza, y de esa forma desarrollar el encargo sin comprometer su responsabilidad.

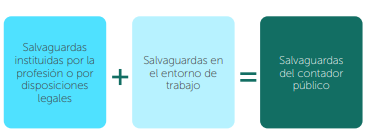

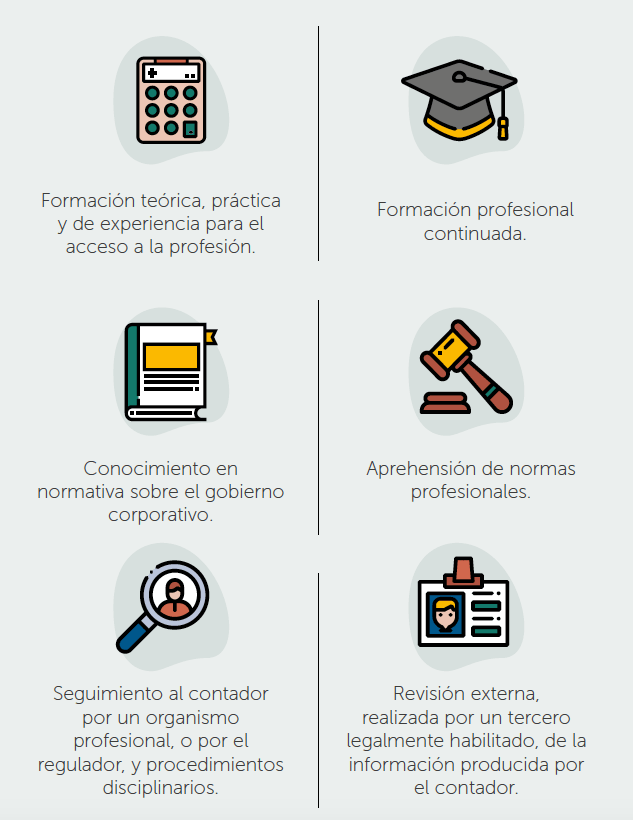

Estas medidas se denominan salvaguardas en el Código de Ética de la IFAC, y se clasifican en dos tipos, a saber:

En la siguiente imagen se presentan algunas salvaguardas de la primera categoría, es decir, las instituidas por la profesión o disposiciones legales:

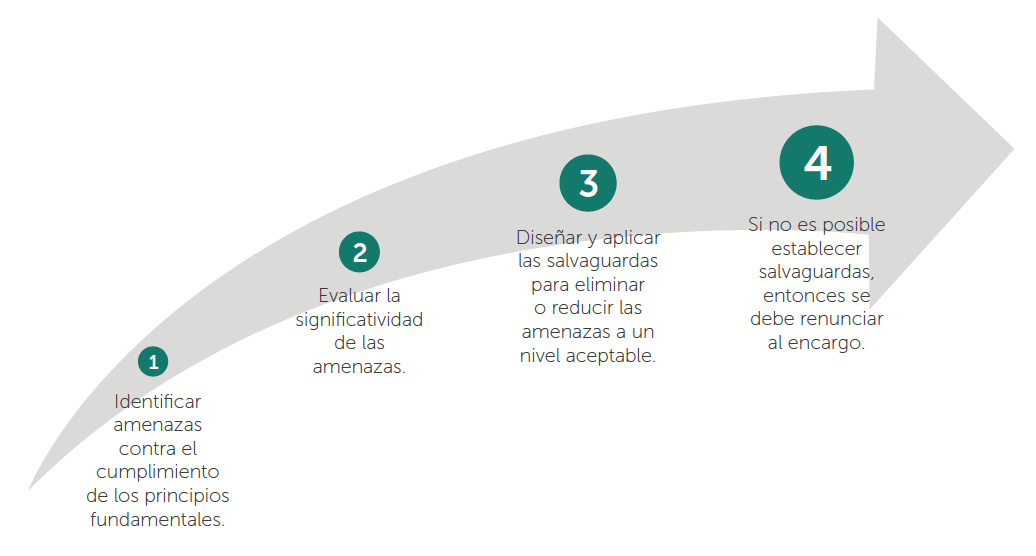

El procedimiento para establecer una salvaguarda parte de identificar las amenazas y evaluar qué tan significativas son, es decir, si tendrían un impacto material en el desarrollo del encargo, porque pueden condicionar la objetividad, la independencia y la calidad con las que realizaría su trabajo.

Si las amenazas son significativas, el contador público debe diseñar las salvaguardas que considere necesarias para eliminarlas o reducirlas a un nivel aceptable.

Cuando esto no es posible, deberá rehusarse a aceptar el encargo o a continuar con este.

En la siguiente imagen se observa el procedimiento que debe seguirse para establecer una salvaguarda:

Otras recomendaciones que debe seguir el contador al establecer las salvaguardas se mencionan a continuación:

Si la amenaza está relacionada con una situación que ocurre al interior de la entidad, el contador público debe informar a la asamblea de accionistas o junta de socios, a la junta directiva o al comité de auditoría o de control interno para que se tomen las medidas correspondientes (ver párrafo 100.21 del Código de Ética).

Si el contador y su cliente no logran llegar a un acuerdo, también se puede pedir asesoría para tratar de resolver la amenaza, pero cuidando el principio de confidencialidad que debe regir sus actuaciones profesionales.

El contador público debe documentar la cuestión que origina la amenaza, así como las discusiones que se tomen en torno a esta última, y las decisiones a las que haya llegado para evitar que la amenaza se materialice (ver párrafo 100.22 del Código de Ética).

Explicamos en el siguiente video cuáles procedimientos debe realizar el contador ante la identificación de riesgos que atentan contra los principios fundamentales, pero en los que no es posible implementar salvaguardas.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Ejemplos de amenazas y salvaguardas

Amenaza

Salvaguarda

Uno de los asistentes del revisor fiscal tiene una relación sentimental con el contador de la entidad.

En este caso se presentan amenazas de interés propio y de familiaridad para el asistente del revisor fiscal, debido a que la cercanía del asistente con el contador de su cliente puede afectar la objetividad con la que este realiza su trabajo.

Una salvaguarda que se puede establecer es apartar a este asistente del encargo y delegar sus funciones a otro asistente.

Los honorarios pagados por uno de los clientes de una firma de auditoría representan el 70 % de sus ingresos.

Esta situación representa una amenaza para la firma de auditoría, debido a que su sustento económico depende en gran medida de un único cliente, lo cual podría condicionar las actuaciones que se tomen en el desarrollo de los encargos.

Entre las salvaguardas que puede tomar la firma de auditoría se encuentra la de ampliar el portafolio de sus servicios y clientes.

El revisor fiscal participa en la determinación de una política contable de uno de sus clientes.

Esta situación podría generar una amenaza de autorrevisión, toda vez que el revisor fiscal está realizando funciones que le corresponden a la administración de la entidad. Esto implica que, en el futuro, el revisor fiscal deba examinar su propio trabajo.

Una posible salvaguarda para el revisor fiscal es establecer límites a las asesorías que como profesional les puede realizar a los clientes.

Un auditor encuentra un error en los estados financieros del año anterior de su cliente, los cuales habían sido auditados por otro profesional perteneciente a su firma de auditoría.

Esta situación puede conducir a una amenaza de autorrevisión porque el hecho de que los estados financieros del año anterior hubiesen sido auditados por otro profesional de la firma del auditor podría llevar a que este profesional no desarrolle con la misma extensión y profundidad la revisión de esta información, eligiendo confiar en ella.

Como una posible salvaguarda podría establecerse un revisor de calidad del encargo; este se encargará de evaluar que se están aplicando las normas y procedimientos de forma adecuada.

Una firma se dedica a prestar servicios de outsourcing contable y de revisoría fiscal. Uno de sus clientes del área de outsourcing contable le solicita que también empiece a prestarle servicios de revisoría fiscal.

Debido a que la firma presta servicios de outsourcing contable, al momento en que el cliente le solicita que también le preste servicios de revisoría fiscal podría originarse una amenaza de autorrevisión o de interés propio.

Para definir la existencia de la amenaza, la firma debe evaluar si es posible separar ambas funciones, de forma que ambos servicios sean prestados por equipos independientes.

Una posible salvaguarda podría ser establecer un revisor que evalúe el trabajo del equipo de la revisoría fiscal.

El revisor fiscal acepta regalos de parte de uno de sus clientes, los cuales tienen un valor considerable.

El hecho de que el revisor fiscal acepte regalos por parte de sus clientes podría llegar a afectar la independencia con la que desarrolla el encargo. Por tanto, esta situación podría generar una amenaza de familiaridad, que en determinadas circunstancias podría condicionar el juicio profesional del revisor fiscal.

Una posible salvaguarda que puede implementar el profesional contable es establecer una política que prohíba que se acepten regalos de clientes a partir de cierto monto.

Un revisor fiscal lleva vinculado a una entidad desde hace más de ocho (8) períodos.

Cuando un revisor fiscal ha estado vinculado a una entidad por varios períodos podría llegar a surgir cierta cercanía con el cliente, y esta podría afectar su independencia. Así se podría generar una amenaza de familiaridad.

Esta situación debe evaluarla el revisor fiscal para determinar si es necesario que renuncie al encargo o que tome otras medidas, tales como la formación práctica o solicitarle a otro profesional contable que revise su trabajo.

El gerente de una entidad le informa al revisor fiscal que lo despedirá si este no emite una opinión limpia sobre los estados financieros, los cuales contienen un error material.

Esta situación representa una amenaza de intimidación para el revisor fiscal, pues el gerente está presionando al profesional para que actúe de determinada forma.

Estos casos suelen ser delicados de resolver. Una posible salvaguarda puede ser comunicar la situación a la asamblea de accionistas o junta de socios, o bien al gobierno corporativo de la entidad. No obstante, si estos no atienden la comunicación del revisor fiscal, este deberá considerar apartarse del encargo.

Uno de los empleados del área contable del cliente del revisor fiscal tiene mayor experiencia respecto al tratamiento fiscal de una transacción. El revisor fiscal se siente presionado para aceptar el juicio del empleado por no tener la experiencia suficiente.

En esta situación el revisor fiscal siente una presión para actuar conforme al juicio del empleado de su cliente por no contar con la experiencia adecuada.

Entre las salvaguardas que puede aplicar el contador público se encuentran capacitarse respecto a la cuestión o contratar un especialista en la materia que brinde su opinión respecto al tema.

Conflicto de intereses

El párrafo 220 del Código de Ética contiene directrices en torno al conflicto de intereses:

Al valorar los intereses y relaciones que puedan originar un conflicto de intereses, queda a juicio del profesional contable concluir si en la situación puntual se compromete o no el cumplimiento de principios fundamentales.

El profesional contable, al tratar los conflictos de intereses o en el ejercicio de su labor en general, siempre debe permanecer atento a acatar el principio de confidencialidad

Si la amenaza que se origina no tiene un nivel aceptable, el contador puede aplicar salvaguardas para eliminarla o reducirla. En caso de que no sea eliminada o reducida, debe abstenerse de realizar el servicio profesional que origina este conflicto.

Antes de iniciar labores con un nuevo cliente, el contador debe identificar la naturaleza de los intereses y relaciones entre las partes involucradas y la naturaleza del servicio y sus consecuencias para las partes.

Lo ideal es que el conflicto de intereses existente se identifique cuanto antes para así aplicar las salvaguardas (ver concepto de salvaguarda en el párrafo 100.13 y los ejemplos incluidos en el párrafo 220.10).

Cuando la revelación es verbal, se recomienda al contador documentar las circunstancias que originaron el conflicto de intereses, así como su impacto y las salvaguardas aplicadas.

En la documentación realizada también se deben incluir el papel que ha desempeñado el contador, la labor realizada, los actores que intervienen y el razonamiento que sustenta la conclusión de aceptar o no el encargo.

Al respecto, el Dr. Valencia explica la inhabilidad para ejercer como revisor fiscal ante un conflicto de intereses mediante un ejemplo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En nuestro Especial Actualícese Lineamientos del Código de Ética del contador público te contamos los puntos más relevantes sobre el Código de Ética que rige al profesional contable.

El Estatuto Tributario –ET– establece varias sanciones para los contadores públicos, auditores y revisores fiscales que cumplan obligaciones relacionadas con la presentación de declaraciones tributarias.

En las siguientes líneas presentamos un resumen de las sanciones a las que se expone un contador público en lo relacionado con sus obligaciones fiscales:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

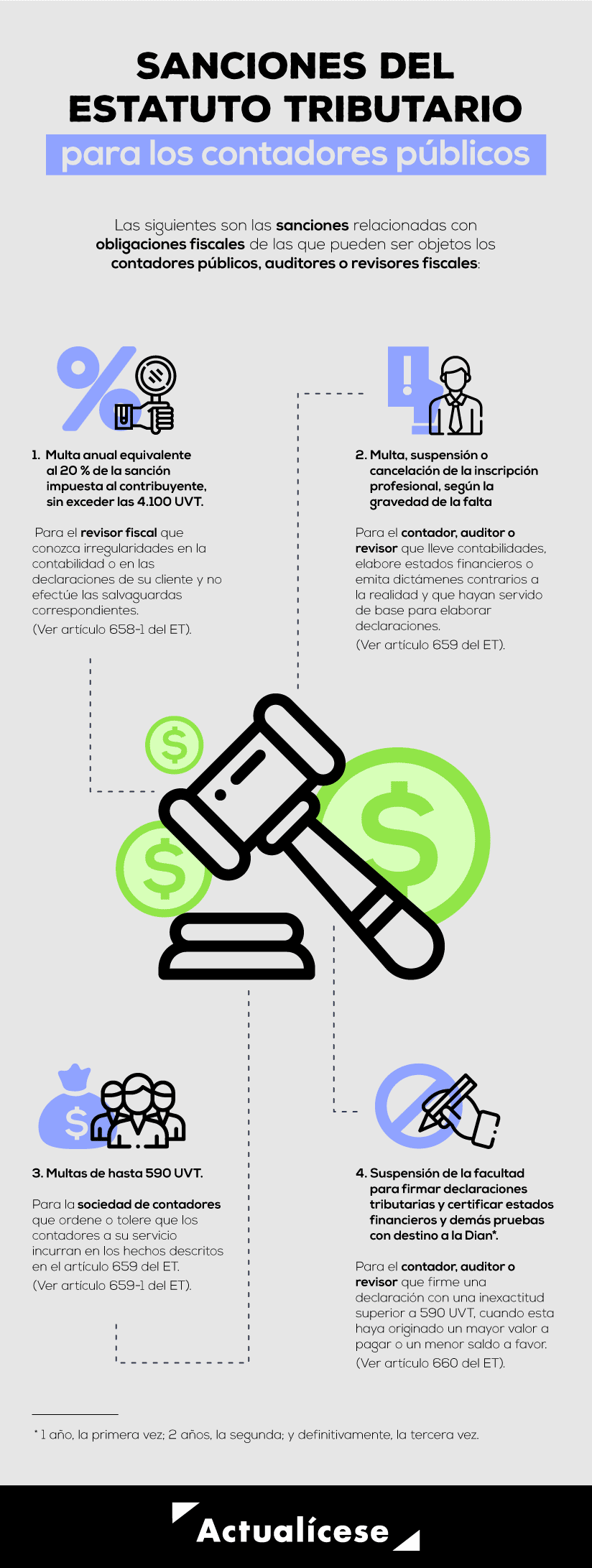

Sanción impuesta por la Dian al revisor fiscal por no conocer irregularidades en la contabilidad o en las declaraciones tributarias del contribuyente y no efectuar las salvaguardas correspondientes en la declaración: esta sanción se encuentra contemplada en el artículo 658-1 del ET y corresponde a una multa anual equivalente al 20 % de la sanción impuesta al contribuyente sin exceder las 4.100 UVT.

Sanción impuesta por la JCC al contador público por llevar o aconsejar contabilidades, elaborar estados financieros o expedir certificaciones que no reflejen la realidad económica del contribuyente, y que se usen como base para elaborar declaraciones tributarias o para soportar actuaciones ante la Dian: esta sanción consiste en la multa, suspensión o cancelación de su inscripción profesional según la gravedad de la falta en los términos del artículo 659 del ET.

Sanción impuesta por la JCC al auditor o revisor fiscal por emitir dictámenes u opiniones sin sujeción a las normas de auditoría generalmente aceptadas, que se usen para elaborar declaraciones tributarias o soportar actuaciones ante la Dian: esta sanción consiste en la multa, suspensión o cancelación de su inscripción profesional según la gravedad de la falta en los términos del artículo 659 del ET.

Sanción impuesta por la JCC a las sociedades de contadores públicos por ordenar o tolerar que los contadores públicos a su servicio incurran en los hechos descritos en el artículo 659 del ET: esta sanción consiste en multas de hasta 590 UVT a las sociedades de contadores.

Sanción impuesta por la Dian al contador público, auditor o revisor fiscal por inexactitudes de datos contables en la declaración tributaria en cuantía superior a 590 UVT: esta sanción consiste en la suspensión de su facultad para firmar declaraciones tributarias y certificar los estados financieros y demás pruebas con destino a la Dian en los términos del artículo 660 del ET.

Además, en la siguiente infografía podrás consultar de primera mano cuáles son las sanciones del Estatuto Tributario que aplican para los contadores públicos:

Ten en cuenta que…

Cualquier obligado a llevar contabilidad deberá hacerlo de acuerdo con el estándar correspondiente a su grupo de aplicación de Estándares Internacionales incluidos en el DUR 2420 de 2015, pues de no hacerlo podría incurrir en las sanciones aplicables al no tener la contabilidad bajo Estándares Internacionales.

Las irregularidades en la contabilidad, según el artículo 655 del ET, implican sanciones del 0,5 % del mayor valor entre el patrimonio líquido (activos – pasivos) y los ingresos netos (ingresos – devoluciones – cancelaciones – rebajas) del año anterior al suministro de información que pueda ser requerida por las autoridades. Sin embargo, dicha sanción no excederá las 20.000 UVT (año gravable 2022: $38.004 × 20.000 = $760.080.000).

Sanciones por incumplimiento de las obligaciones de la revisoría fiscal

Los revisores fiscales que sean nombrados por obligatoriedad o de forma voluntaria dentro de las distintas personas jurídicas que así lo requieran deben cumplir con las funciones señaladas de forma general en los artículos 207 y siguientes del Código de Comercio –CCo–, atendiendo, a su vez, las funciones que se les indique en los estatutos propios de cada entidad para la cual se desempeñen, siempre que no sean contrarias a lo establecido en la normativa citada (ver Funciones y obligaciones del revisor fiscal).

“los revisores fiscales que incumplan con sus funciones pueden ser objeto de sanciones o responsabilidad de tipo penal, disciplinaria o civil”Tweet This

En relación con lo anterior, es importante tener presente que, de acuerdo con las normas contenidas en el Código de Comercio y en la Ley 222 de 1995, los revisores fiscales que incumplan con sus funciones pueden ser objeto de sanciones o responsabilidad de tipo penal, disciplinaria o civil.

Para el caso del revisor fiscal, es necesario aclarar que existen cuatro tipos de sanciones: administrativas, penales, civiles y disciplinarias.

Estos cuatro tipos de sanciones son profundizadas por el Dr. Roberto Valencia, conferencista de Actualícese, en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En el siguiente cuadro, resumimos las sanciones administrativas, penales y disciplinarias a las que se enfrenta el revisor fiscal:

Esta tiene lugar cuando el revisor fiscal incurre en delitos de falsedad en documento público o privado y fraude procesal. Este último hace referencia a la información que, una vez presentada a un servidor público o tercero, direccione a un acto contrario a la ley.

Sanción de tipo civil

Se relacionan con los perjuicios que el profesional pueda causar a la empresa a la que pertenece, a sus asociados y a terceros.

Sanción disciplinaria

Ocurre cuando el revisor fiscal incumple las normas de la ética profesional, y puede ser impuesta por la Junta Central de Contadores –JCC–.

Las sanciones disciplinarias pueden ser de 4 tipos, a saber: amonestaciones, multa, suspensión o cancelación de la tarjeta profesional.

¿Un revisor fiscal puede ser sancionado o incluso ser privado de su libertad por ocultar que tiene cuarto grado de consanguinidad con un miembro de la junta de accionistas de la empresa? Esta cuestión es abordada por el Dr. Valencia a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

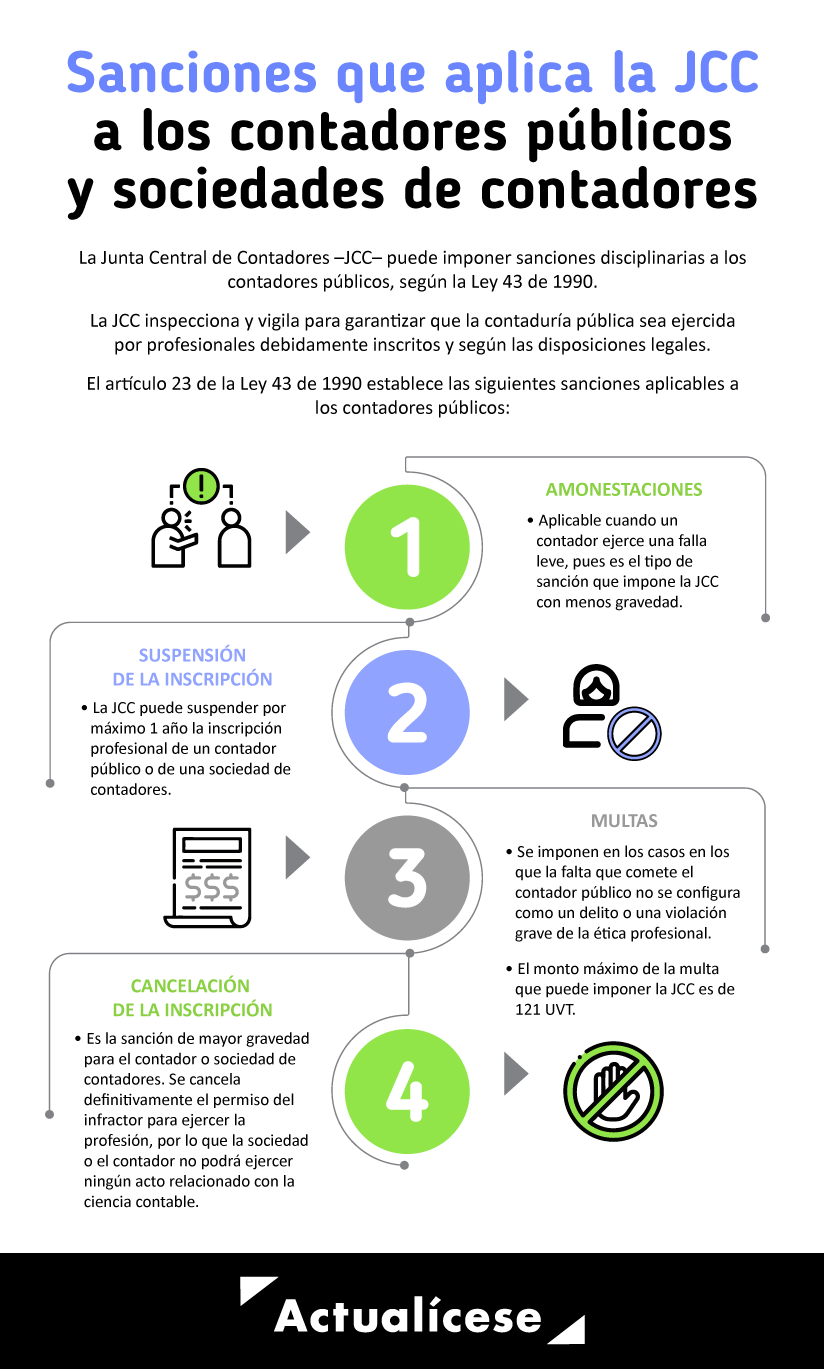

Sanciones disciplinarias impuestas por la JCC

La Junta Central de Contadores –JCC–, como organismo rector de la profesión de la contaduría pública y responsable del registro, inspección y vigilancia de los contadores públicos, revisores fiscales y auditores que presten servicios de la disciplina contable, tiene la facultad de imponer sanciones disciplinarias a los contadores públicos.

En este orden de ideas, el artículo 23 de la Ley 43 de 1990 establece cuáles son las sanciones que la JCC podrá imponer en el cumplimiento de sus funciones. Veamos:

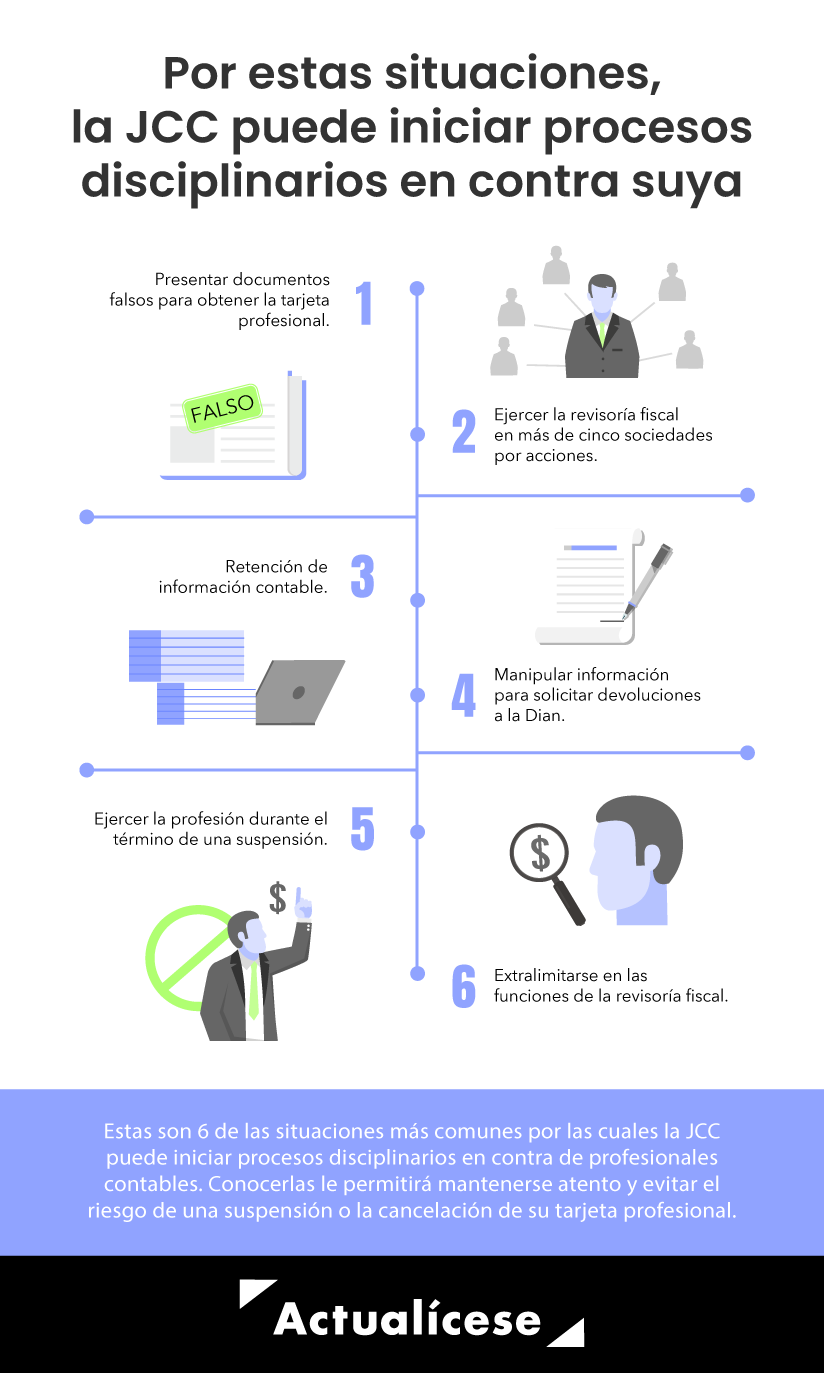

Así pues, las siguientes son seis de las situaciones más comunes por las que la JCC puede iniciar procesos disciplinarios en contra de profesionales contables:

Proceso disciplinario para los contadores públicos

Por medio de la Resolución 000604 de 2020 de la JCC se adopta un nuevo lineamiento para efectuar los procesos disciplinarios que se adelanten en contra de los contadores públicos y entidades que prestan servicios propios de la ciencia contable. Esta resolución deroga la Resolución 000607 de 2017.

De acuerdo con lo anterior, tenemos que a un contador público o a una entidad que prestan servicios contables les podrán iniciar un proceso disciplinario por cualquiera de los siguientes medios:

Quejas presentadas por ciudadanos ante la JCC.

Informes presentados por las entidades del Estado, por ejemplo las superintendencias o la Dian, en las que se advierta de una posible falta disciplinaria.

De oficio por el mismo Tribunal Disciplinario.

¿Por cuáles conductas puede el contador público cometer una falta disciplinaria?

Las faltas disciplinarias se cometen cuando el contador público o la entidad que presta servicios contables no observa los principios del Código de Ética de la profesión, incumpliendo así sus deberes o el ejercicio de sus derechos y funciones; o en su defecto, violando el régimen de inhabilidades, incompatibilidades, impedimentos y conflictos de intereses.

¿Cuándo inicia un proceso disciplinario? ¿Cuáles son sus etapas?

Son dos de las inquietudes que responderemos en el análisis ABC del nuevo proceso disciplinario para los contadores públicos, en el cual podrás encontrar un completo análisis del proceso disciplinario que la JCC puede adelantar contra un contador público o una entidad que presta servicios contables.

Además, en el siguiente video de nuestras #CharlasActualícese podrás escuchar de primera mano al contador público Leonardo Varón García, que hace su intervención para hablar puntualmente sobre las sanciones disciplinarias impuestas por la Junta Central de Contadores:

Si quieres profundizar en estos temas, te recomendamos los siguientes materiales:

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)