Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las funciones del revisor fiscal son de fiscalización y de aseguramiento. Ambas muy importantes para el desarrollo de los negocios.

Con la Ley de transparencia, una nueva obligación atañe a esta labor: valorar y emitir una opinión acerca de los PTEE.

Te contamos en qué consiste cada una de ellas.

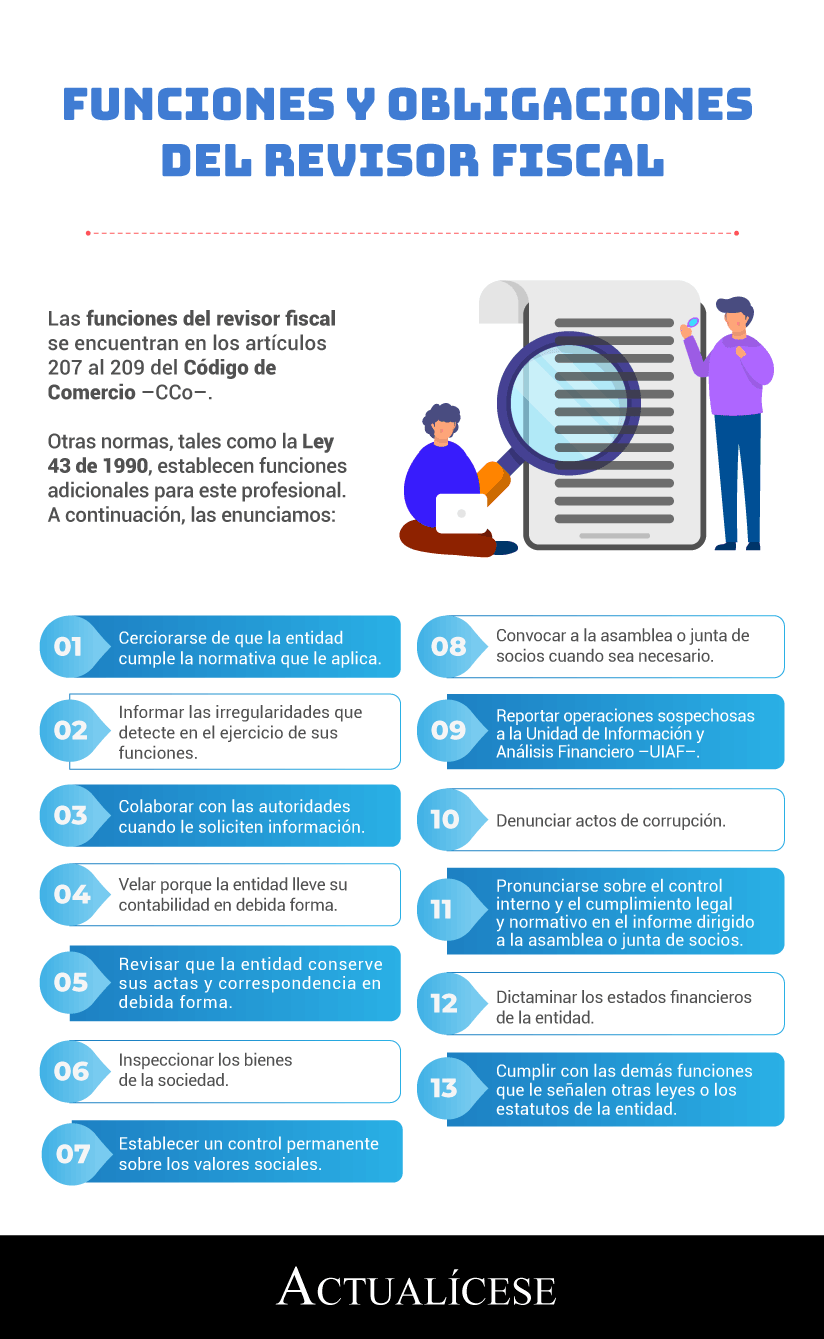

La revisoría fiscal es una figura creada y representada por profesionales de la contaduría pública. Las funciones del revisor fiscal se encuentran contenidas principalmente en el artículo 207 del Código de Comercio –CCo– . Dichas funciones se complementan con los requerimientos de los artículos 208 y 209 del mismo código.

Además, otras normas, como la Ley 43 de 1990, establecen funciones adicionales para el revisor fiscal, tal como se puede observar en la siguiente infografía:

En general, todas las funciones del revisor fiscal pueden dividirse en funciones de fiscalización y de aseguramiento. Veamos:

Las funciones de fiscalización se refieren a aquellas relacionadas con la evaluación del control interno y del cumplimiento normativo de la entidad. A continuación, las enunciamos:

El revisor fiscal debe asegurarse de que la entidad cumpla con las disposiciones de los estatutos, de la asamblea de accionistas o junta de socios, y de la junta directiva. Para cumplir con esta función, el revisor fiscal debe hacer un seguimiento de las operaciones de la entidad para verificar que se desarrollen en debida forma.

A pesar de que la responsabilidad del cumplimiento normativo recae sobre la administración de la entidad, el revisor fiscal debe examinar el grado de cumplimiento legal de la entidad, además de pronunciarse al respecto en su informe dirigido a la asamblea de accionistas o junta de socios.

Cuando el revisor fiscal tenga conocimiento de alguna irregularidad en el funcionamiento de la entidad, deberá informarla por escrito al gerente, a la junta directiva o a la asamblea de accionistas o junta de socios, según el asunto del que se trate.

El propósito de esta función es permitir que la entidad tome las medidas oportunas para corregir la situación y evitar así incurrir en sanciones, mala reputación o cualquier otro riesgo.

El revisor fiscal debe colaborar con las entidades gubernamentales que ejercen inspección y vigilancia cuando estas le soliciten informes. Esto, debido a la función social que cumple el revisor fiscal en las entidades.

Para cumplir con esta función, el revisor fiscal debe estar atento a que la entidad tenga su contabilidad al día, que la lleve conforme al marco técnico normativo que le corresponde según su grupo de aplicación de Estándares Internacionales, que se registre la totalidad de operaciones que desarrolla y que se conserven adecuadamente los soportes y los libros contables.

El revisor fiscal tiene la función de examinar que la entidad conserve adecuadamente las actas de las reuniones de la asamblea de accionistas o la junta de socios y de la junta directiva, así como su correspondencia.

El revisor fiscal debe practicar las pruebas que le permitan determinar que la entidad cuenta con adecuadas medidas de control interno para conservar tanto sus bienes como los de terceros que tenga en su poder.

Esto implica que el revisor fiscal se asegure de que los bienes se usan adecuadamente y que se tengan medidas establecidas para protegerlos de daños o robos.

Esta función se relaciona con la anterior (de inspeccionar que los bienes sociales de la entidad se utilicen y conserven en debida forma) en el sentido de que, cuando el revisor detecte que existe un incumplimiento en este aspecto, deberá emitir las recomendaciones necesarias a la administración para corregir la situación.

El revisor fiscal tiene la obligación de convocar a la asamblea de accionistas o junta de socios cuando existan asuntos de tanta importancia que deban ser comunicados a los socios o accionistas, toda vez que requieren atención inmediata.

El revisor fiscal, además, deberá cumplir con las otras funciones que le asignen las leyes o los estatutos de la entidad en la cual presta sus servicios. De igual forma, deberá llevar a cabo las funciones que le asigne la asamblea o junta de socios, siempre que estas sean compatibles con la ley y los estatutos.

Esta función exige que cuando el revisor fiscal detecte operaciones sospechosas relacionadas con el lavado de activos o con la financiación del terrorismo, las reporte inmediatamente a la Unidad de Información y Análisis Financiero –UIAF–.

En el siguiente video, el Dr. Roberto Valencia explica el concepto de corrupción y señala la responsabilidad del revisor fiscal de analizar y reportar en su informe sobre el cumplimiento del Sagrilaft:

Es deber del revisor fiscal denunciar los actos de corrupción que encuentre en el desarrollo de sus funciones. Para esto la norma le da un espacio de seis (6) meses a partir del momento del conocimiento del hecho o del momento en que debería haberlo conocido.

Por otro lado, el artículo 57 de la Ley 2195 de 2022 señala como obligación del revisor fiscal:

(…) denunciar ante las autoridades penales, disciplinarias y administrativas, los actos de corrupción, así como la presunta realización de un delito contra la administración pública, el medio ambiente, el orden económico y social, financiación del terrorismo y de grupos de delincuencia organizada y administración de recursos relacionados con actividades terroristas y de la delincuencia organizada, los consagrados en la Ley 1474 de 2011, o cualquier conducta punible relacionada con el patrimonio público económico que hubiere detectado en el ejercicio de su cargo.

De igual manera, los revisores fiscales deberán comunicar estos hechos a los órganos sociales y de la administración de la sociedad. Así pues, no cumplir con este numeral conlleva también una causal de cancelación de la inscripción del contador público.

En el siguiente video, el Dr. Roberto Valencia, consultor de Estándares Internacionales, responde la pregunta: ¿qué dispone la Ley de transparencia sobre la obligación de denunciar actos irregulares por parte del revisor fiscal?

Según esta función, el revisor fiscal debe elaborar un dictamen a la asamblea de accionistas o junta de socios en el cual se refiera a los siguientes temas:

El parágrafo 4 del artículo 9 de la Ley 2195 de 2022 dispone para el revisor fiscal de las entidades responsables una nueva obligación: valorar y emitir una opinión acerca de los PTEE –programas de transparencia y ética empresarial–.

De acuerdo con las definiciones de la Circular Externa 100-000011 de 2021 de Supersociedades, un programa de transparencia y ética empresarial es el documento que recoge la política de cumplimiento con el fin de detectar, prevenir, gestionar y mitigar los riesgos de corrupción o los riesgos de soborno transnacional.

En el siguiente video, el Dr. Valencia explica los cambios introducidos por la Ley de transparencia 2195 al ejercicio del revisor fiscal:

Esta función se relaciona con la obligación del revisor fiscal de dictaminar los estados financieros. Esta se encuentra establecida en el numeral 7 del artículo 207 del CCo.

Al final de cada ejercicio el revisor fiscal tiene la obligación de emitir su dictamen, en el cual debe incluir su opinión sobre la razonabilidad de los estados financieros.

Para cumplir con esta obligación, el revisor fiscal debe obtener un adecuado conocimiento de la entidad, realizar una evaluación de riesgos, ejecutar procedimientos de auditoría y recolectar evidencia. Todos estos elementos se convierten en la base sobre la cual el revisor puede formarse una opinión respecto a la razonabilidad de los estados financieros.

¡No te lo pierdas!

Conoce en profundidad los aspectos esenciales, requerimientos y normativa vigente para ejercer de manera correcta la revisoría fiscal en Colombia por medio de nuestra Cartilla Práctica Ejercicio profesional de la revisoría fiscal.

Además, descubre las respuestas a preguntas frecuentes sobre la revisoría fiscal y accede a herramientas diseñadas para facilitar las labores de este profesional.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”