¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Los trabajadores independientes tienen la obligación de realizar aportes a seguridad social siempre que sus ingresos sean iguales o superiores al smmlv A continuación te presentamos una matriz con los porcentajes para que estos trabajadores realicen dichos aportes

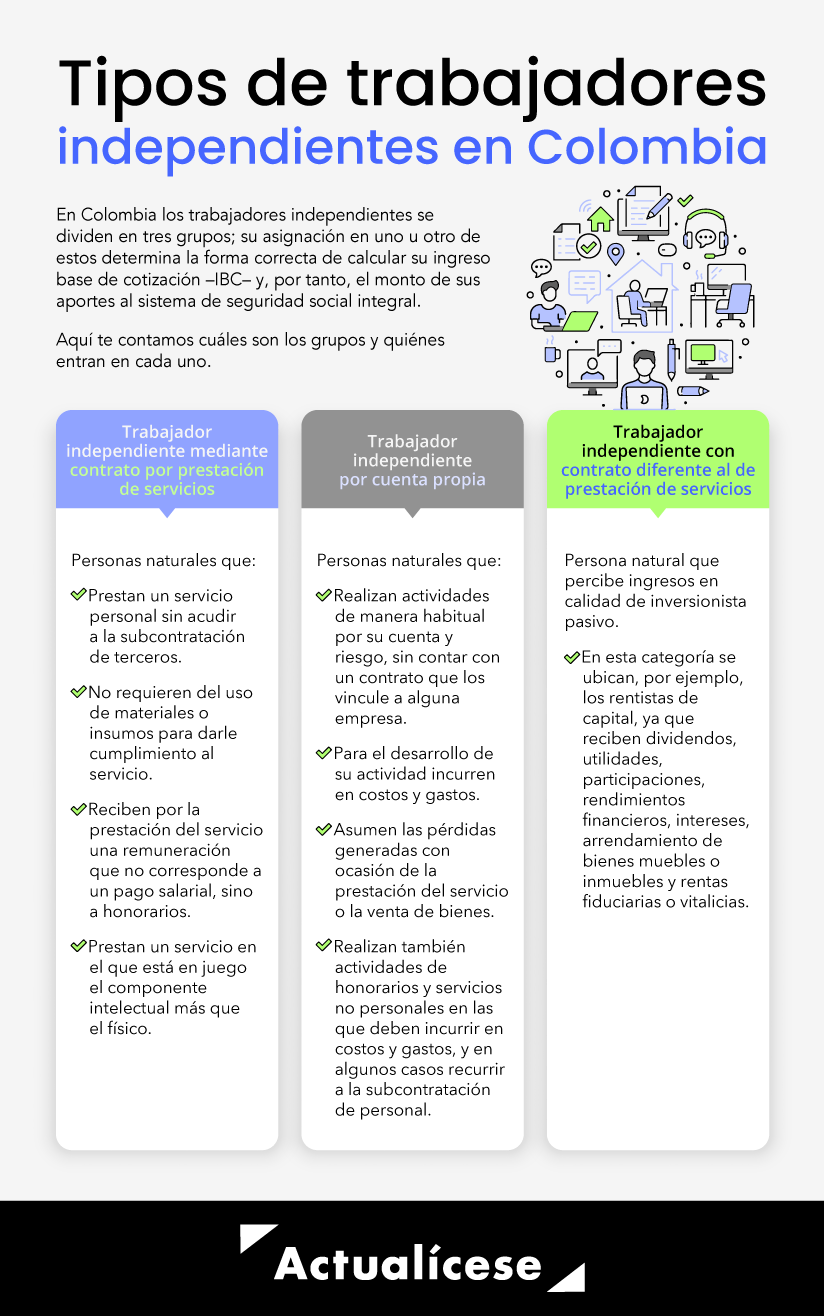

En primer lugar es importante saber que un trabajador independiente es una persona natural que presta sus servicios con total independencia en favor de un tercero es decir sin cumplir órdenes por parte de un empleador En esta categoría se encuentran

a Trabajadores independientes mediante contrato por prestación de servicios

b Trabajadores independientes por cuenta propia

c Trabajadores independientes que celebran contratos diferentes a los de prestación de servicios

En la matriz que aquí te presentamos se comparan las características de los tres tipos de trabajadores independientes respecto de la cotización al sistema general de seguridad social integral en Colombia

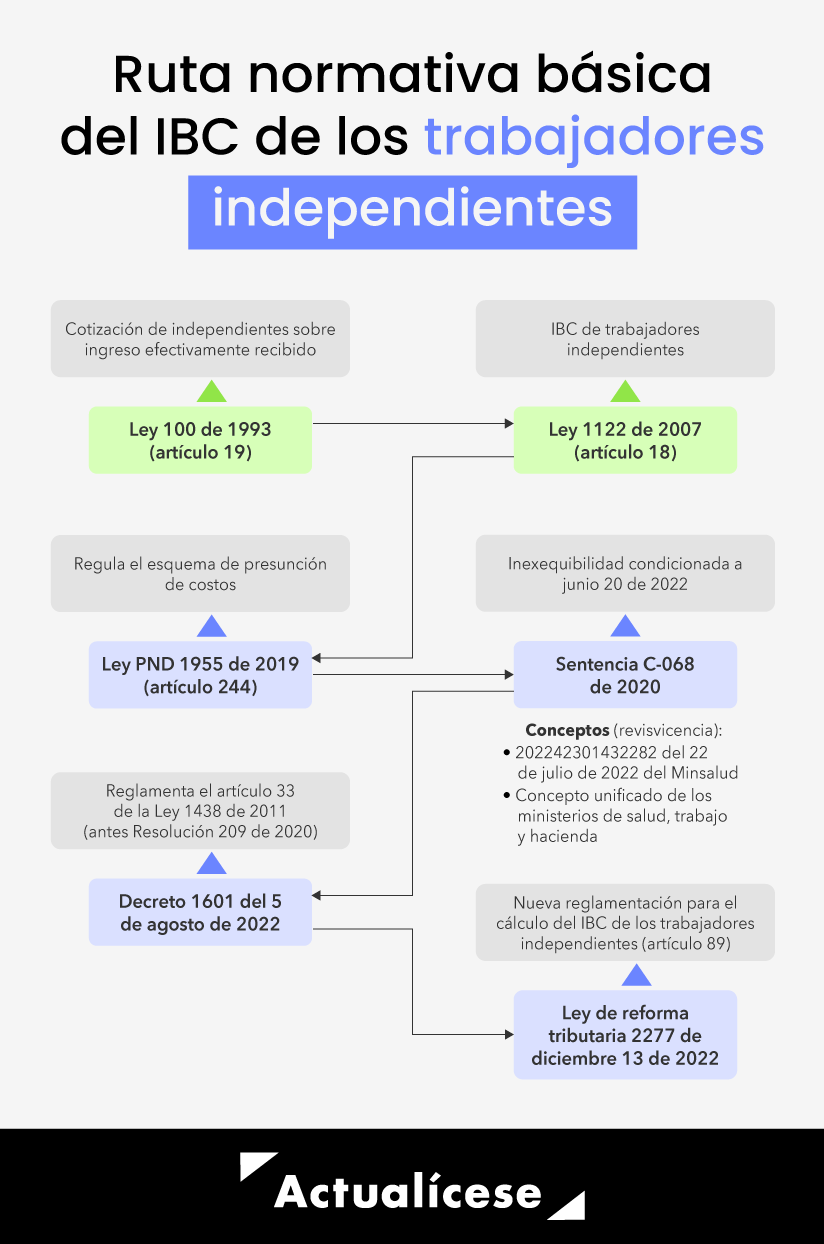

La Ley 2277 de diciembre 13 de 2022 efectuó algunos cambios así

1 El IBC de los trabajadores independientes que celebren contratos de prestación de servicios personales con ingresos iguales o superiores a un 1 smmlv será el 40 del valor mensualizado del contrato sin incluir el valor del IVA

2 Para los trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios la cotización será sobre el 40 del valor mensual de los ingresos causados para quienes estén obligados a llevar contabilidad o los efectivamente percibidos para los que no tienen dicha obligación sin incluir el valor del IVA Este resultado en todo caso podrá estar disminuido con costos y gastos bien sean reales cuando cumplen con los requisitos del artículo 107 del ET o por el sistema de costos presuntos establecido en el Decreto 1601 de 2022 vigente hasta el 31 de mayo de 2025

Recuerda el 22 de mayo de 2024 la UGPP emitió su Resolución 532 modificada por la Resolución 1125 del 28 de octubre de 2024 por medio de la cual estableció nuevos porcentajes para el esquema de presunción de costos a aplicar desde el 1 de junio de 2025 Conoce más detalles en este enlace

En el siguiente video te explicamos el esquema de presunción de costos y sus efectos en la actividad laboral de un trabajador independiente

Nota con la Resolución 1798 de 2023 el Ministerio de Salud y Protección Social reguló mediante 15 artículos y 2 anexos técnicos el ámbito de aplicación las reglas de afiliación el trámite para incorporar la información y el tratamiento de datos del Sistema General de Riesgos Laborales Se considera pertinente mencionar que esta regulación le es aplicable a las ARL y a trabajadores de prestación de servicios o independientes con contratos superiores a un mes dedicados a labores de alto riesgo y que se hubieran afiliado voluntariamente al SGRL

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

{kind=link}

{kind=link}