2. GUÍA EN EXCEL PARA AUDITAR EL FORMATO 2516: CONCILIACIÓN FISCAL DE LAS PERSONAS JURÍDICAS

|

|

En esta ocasión te compartimos una guía que te permitirá revisar si la entidad que auditas ha elaborado y presentado ante la Dian (esto último, si le corresponde) el formato 2516 (reporte de conciliación fiscal; artículo 772-1 del Estatuto Tributario y Decreto 1998 de 2017) .

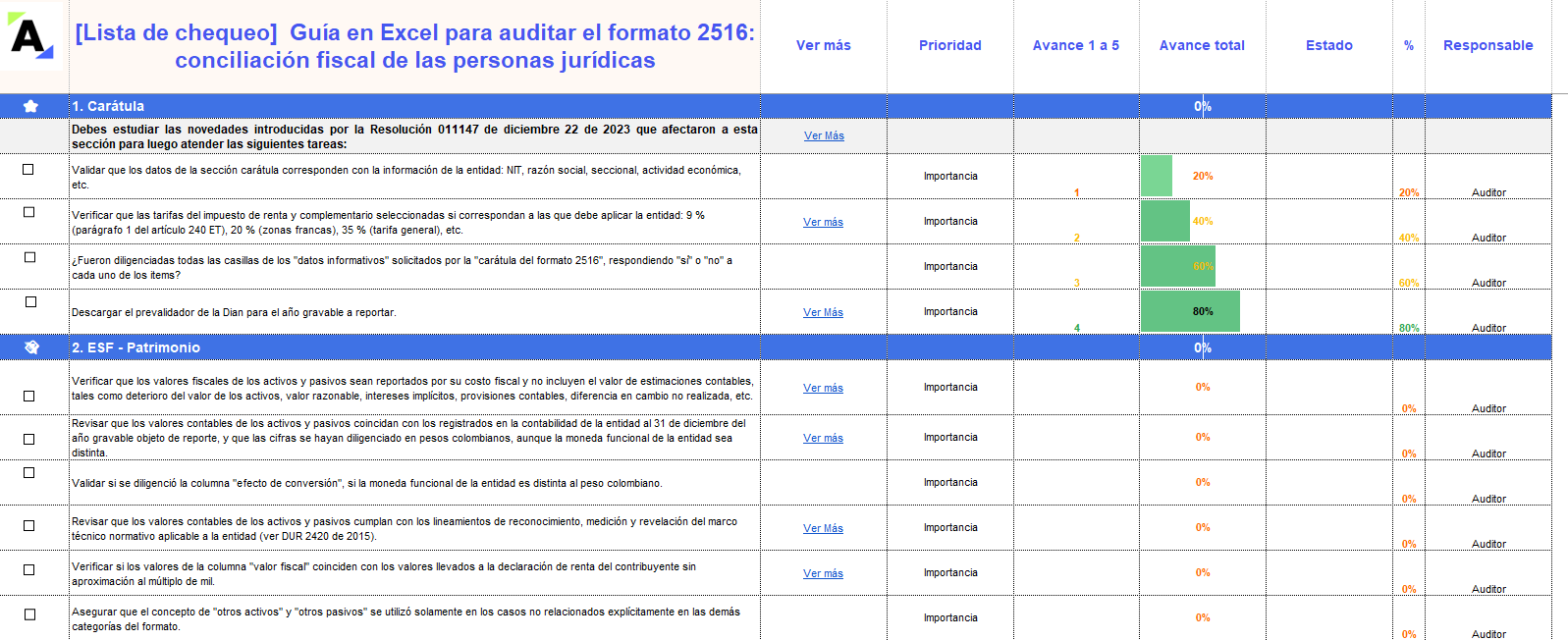

Esta lista de chequeo incluye los principales puntos que debe revisar el auditor frente a:

-

El diligenciamiento de cada una de las secciones que conforman el formato 2516 por parte de una persona jurídica.

-

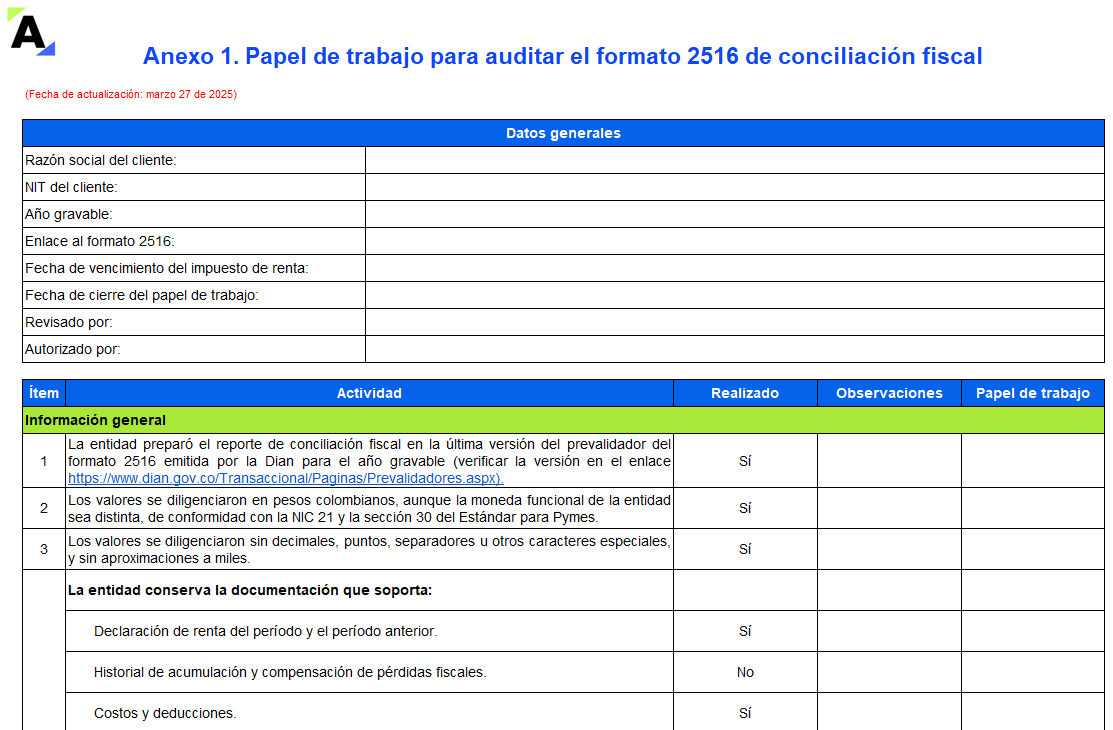

La documentación que soporta los valores reportados en el formato 2516 de una persona jurídica.

-

La presentación del formato 2516 de forma virtual para los contribuyentes personas jurídicas a los que les aplique.

Es importante tener presente que si bien el auditor no es responsable de que la entidad elabore sus declaraciones tributarias, sí debe verificar que las haya realizado adecuadamente para cumplir con sus funciones de fiscalización.

GUÍA EN EXCEL PARA AUDITAR EL FORMATO 2516: CONCILIACIÓN FISCAL DE LAS PERSONAS JURÍDICAS

|

|

La Dian expidió la Resolución 011147 del 22 de diciembre de 2023, que adiciona algunos anexos a la Resolución 000071 de octubre 28 de 2019 (modificada oficialmente con las resoluciones 000023 de marzo 18 de 2020, 000027 de marzo 24 de 2021 y 000051 de marzo 29 de 2023); por lo tanto, para el reporte de conciliación fiscal del año gravable 2024 (ver artículo 772-1 del ET y artículos 1.7.1 hasta 1.7.6 del DUT 1625 de octubre de 2016) se usaría el formato 2516 versión 8 (aunque sea el mismo v. 7 que se utilizó para el AG 2023).

Siendo así, elaboramos esta lista de chequeo para atender no solo las indicaciones del anexo de la Resolución 000071 de 2019 como guía, sino también las instrucciones de los documentos que se liberan al descargar el prevalidador del formato 2516 v. 8.

Recordemos que entre las primeras páginas del archivo «Preguntas frecuentes reporte formato 2516» se da la advertencia de que para revisar el tope de las 45.000 UVT que obligan a presentar el formato 2516 v. 8 de forma virtual se deben tener en cuenta todos los siguientes rubros:

-

Total de ingresos brutos de renta ordinaria (renglón 58 del formulario 110 año gravable 2024).

-

Los ingresos por ganancias ocasionales (renglón 80 del formulario 110 año gravable 2024).

-

Renta por recuperación de deducciones (renglón 70 del formulario 110 año gravable 2024).

-

Rentas pasivas por entidades controladas del exterior sin residencia fiscal en Colombia – ECE (renglón 71 del formulario 110 año gravable 2024).

|

Obligados a diligenciar cada sección de los formatos 2516 y 2517

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|