3. MODELO EN EXCEL DEL ESTADO DE RESULTADOS CON ENFOQUE DE GASTOS POR NATURALEZA O FUNCIÓN

|

|

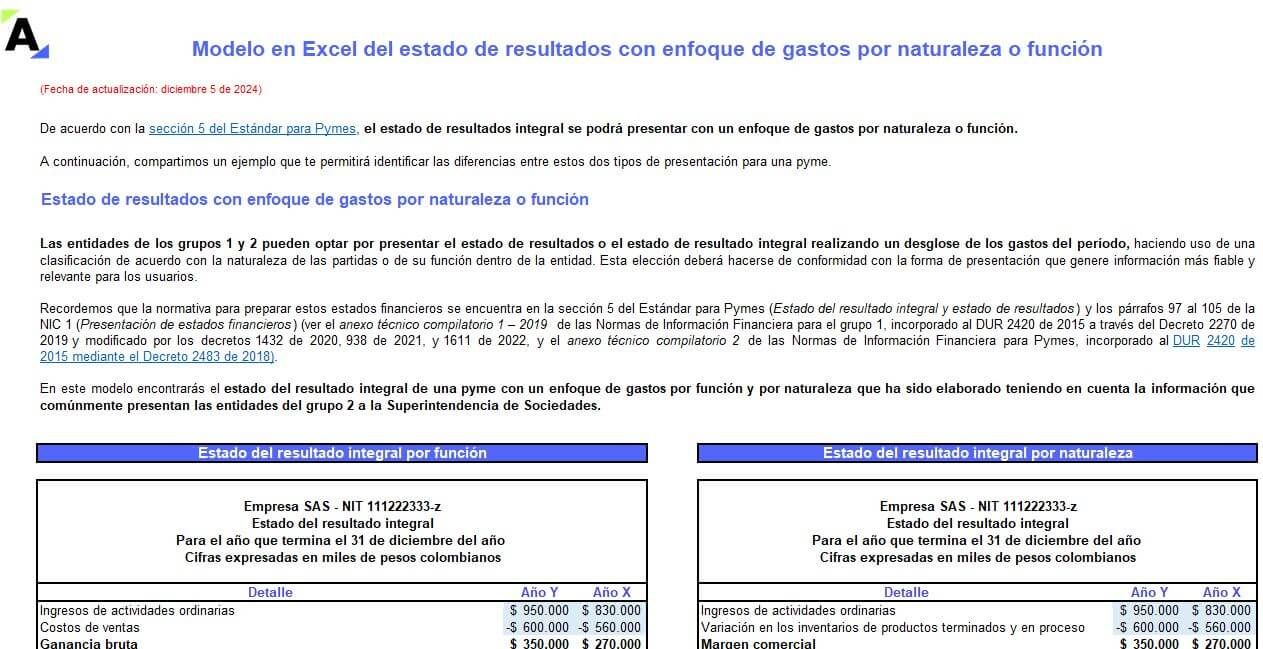

Las entidades de los grupos 1 y 2 pueden optar por presentar el estado de resultados o el estado de resultado integral realizando un desglose de los gastos del período, haciendo uso de una clasificación de acuerdo con la naturaleza de las partidas o de su función dentro de la entidad. Esta elección deberá hacerse de conformidad con la forma de presentación que genere información más fiable y relevante para los usuarios.

Recordemos que la normativa para preparar estos estados financieros se encuentra en la sección 5 del Estándar para Pymes (Estado del resultado integral y estado de resultados) y los párrafos 97 al 105 de la NIC 1 (Presentación de estados financieros) (ver el anexo técnico compilatorio 1 – 2019 de las Normas de Información Financiera para el grupo 1, incorporado al DUR 2420 de 2015 a través del Decreto 2270 de 2019 y modificado por los decretos 1432 de 2020, 938 de 2021, y 1611 de 2022, y el anexo técnico compilatorio 2 de las Normas de Información Financiera para Pymes, incorporado al DUR 2420 de 2015 mediante el Decreto 2483 de 2018).

¿QUÉ ENCONTRARÁS EN ESTE MODELO EN EXCEL DEL ESTADO DE RESULTADOS CON ENFOQUE DE GASTOS POR NATURALEZA O FUNCIÓN?

|

|

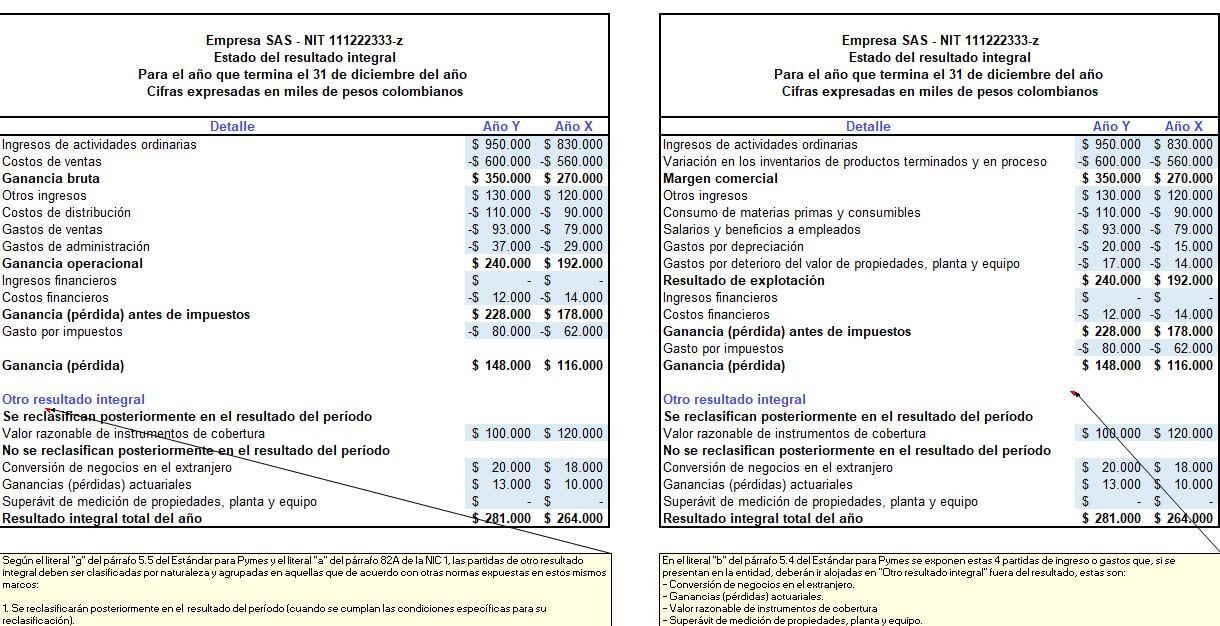

En este modelo encontrarás el estado del resultado integral de una pyme con un enfoque de gastos por función y por naturaleza que ha sido elaborado teniendo en cuenta la información que comúnmente presentan las entidades del grupo 2 a la Superintendencia de Sociedades.

|

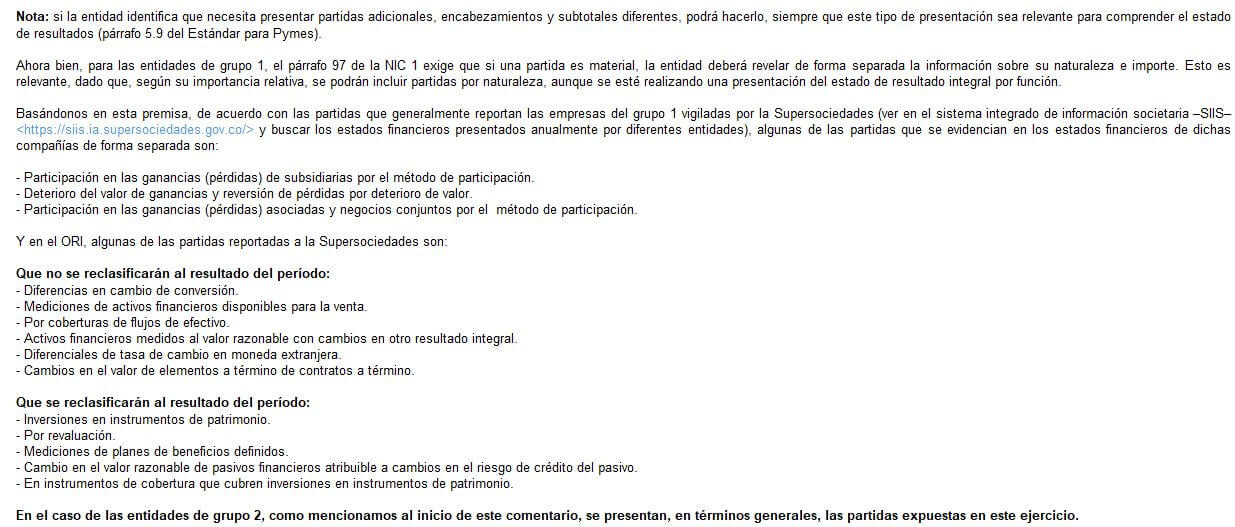

Si la entidad identifica que necesita presentar partidas adicionales, encabezamientos y subtotales diferentes, podrá hacerlo siempre que este tipo de presentación sea relevante para comprender el estado de resultados (párrafo 5.9 del Estándar para Pymes). |

Ahora bien, para las entidades de grupo 1, el párrafo 97 de la NIC 1 exige que si una partida es material, la entidad deberá revelar de forma separada la información sobre su naturaleza e importe. Esto es relevante dado que, según su importancia relativa, se podrán incluir partidas por naturaleza, aunque se esté realizando una presentación del estado de resultado integral por función.

Basándonos en esta premisa, de acuerdo con las partidas que generalmente reportan las empresas del grupo 1 vigiladas por la Supersociedades (ver en el sistema integrado de información societaria –SIIS– y buscar los estados financieros presentados anualmente por diferentes entidades), algunas de las partidas que se evidencian en los estados financieros de dichas compañías de forma separada son:

-

Participación en las ganancias (pérdidas) de subsidiarias por el método de participación.

-

Deterioro del valor de ganancias y reversión de pérdidas por deterioro de valor.

-

Participación de ganancias (pérdidas) asociadas y negocios conjuntos por el método de participación.

Y en el ORI, algunas de las partidas reportadas a la Supersociedades son:

Que no se reclasificarán al resultado del período:

-

Diferencias en cambio de conversión.

-

Mediciones de activos financieros disponibles para la venta.

-

Por coberturas de flujos de efectivo.

-

Activos financieros medidos al valor razonable con cambios en otro resultado integral.

-

Diferenciales de tasa de cambio en moneda extranjera.

-

Cambios en el valor de elementos a término de contratos a término.

Que se reclasificarán al resultado del período:

-

Inversiones en instrumentos de patrimonio.

-

Por revaluación.

-

Mediciones de planes de beneficios definidos.

-

Cambio en el valor razonable de pasivos financieros atribuible a cambios en el riesgo de crédito del pasivo.

-

En instrumentos de cobertura que cubren inversiones en instrumentos de patrimonio.

|

Requerimientos para atender la visita de la JCC y cumplir con el marco normativo de la NICC1

La siguiente conferencia te ayudará a conocer los requerimientos para atender correctamente una visita de la Junta Central de Contadores y cumplir con el marco normativo de la NICC 1. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|