2. SIMULADOR EN EXCEL DEL ESTADO DE SITUACIÓN FINANCIERA (ANÁLISIS COMPARATIVO)

|

|

En el estado de situación financiera se deben distinguir de forma clara las partidas del activo, pasivo y patrimonio de la entidad. Adicionalmente, se debe incluir una referencia a las notas de este estado financiero donde se revelarán al detalle aspectos importantes para la toma de decisiones.

Si bien este estado financiero es muy utilizado y conocido por los contadores, vale la pena revisar cuáles aspectos aborda, cómo se estructura y de qué forma se puede analizar.

De acuerdo con las Normas Internacionales de Información Financiera, para preparar estados financieros, si la entidad es una pyme, deben atenderse, además de otras normas, las secciones 3 a 7 del Estándar para Pymes (anexo 2 del DUR 2420 de 2015); y si pertenece al grupo 1, la NIC 1 del Estándar Pleno (anexo 1 del DUR 2420 de 2015).

Además, la sección 4 del Estándar para Pymes brinda 2 opciones para la presentación del estado de situación financiera: la primera, clasificar las partidas entre corrientes y no corrientes; y la segunda, ordenarlas de acuerdo con su grado de liquidez.

¿QUÉ ENCONTRARÁS EN ESTE SIMULADOR EN EXCEL DEL ESTADO DE SITUACIÓN FINANCIERA?

|

|

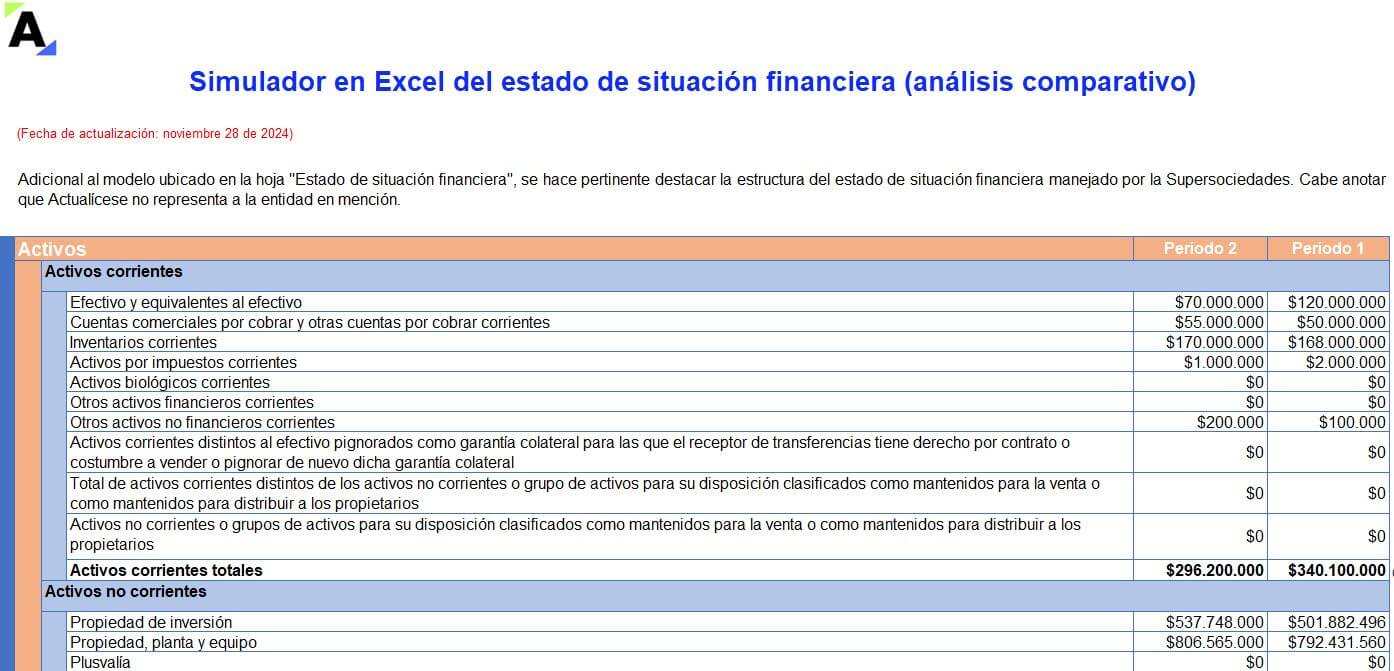

En el modelo y formato que aquí te presentamos clasificaremos las partidas del activo, pasivo y patrimonio entre corrientes y no corrientes para una entidad que presenta estados financieros separados y comparativos al cierre; además, hemos incluido la hoja «Modelo ente de control» para revisar la estructura del estado de situación financiera expuesta por la Supersociedades.

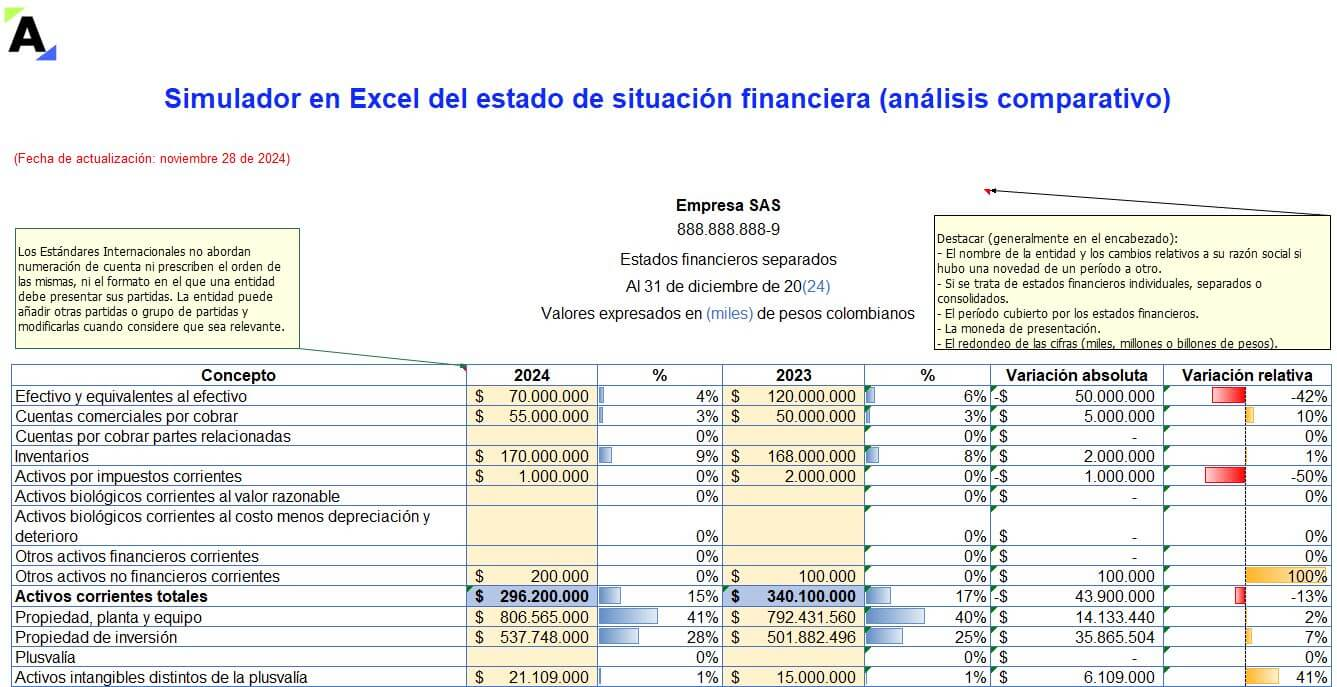

Como mínimo, el estado de situación financiera incluirá las siguientes partidas:

-

Efectivo y equivalentes al efectivo.

-

Deudores comerciales y otras cuentas por cobrar.

-

Activos financieros (excluyendo los dos primeros ítems antes descritos y las inversiones en asociadas o en entidades controladas).

-

Inventarios.

-

Propiedades de inversión.

-

Activos intangibles.

-

Activos biológicos.

-

Inversiones en asociadas y en entidades controladas de forma conjunta.

-

Acreedores comerciales y otras cuentas por pagar.

-

Pasivos financieros (excluyendo los importes mostrados en el punto anterior y en las provisiones).

Pasivos y activos por impuestos corrientes.

-

Pasivos por impuestos diferidos y activos por impuestos diferidos (se clasificarán como no corrientes).

Provisiones.

-

Participaciones en no controladoras presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios.

-

El patrimonio atribuible a los propietarios de la controladora.

Cuando sea relevante para comprender la situación financiera de la entidad, esta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales.

Dicho esto, como cada entidad seguramente maneja partidas distintas, hemos creado este formato totalmente editable para que se pueda ajustar a cada caso particular, en el cual podrás modificar los campos en amarillo incluidos en la hoja “Estado de situación financiera”.

Sin embargo, aclaramos que este es solo un modelo a título de guía. Cada entidad deberá preparar su estado de situación financiera atendiendo las partidas que respaldan su operación.

|

Diferencias entre los estados financieros intermedios y los estados financieros de fin de año

¿Cuáles son las principales diferencias entre estados financieros intermedios y estados financieros de fin de año? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|