En esta herramienta se puede liquidar la sanción por extemporaneidad de las declaraciones tributarias que no se presentaron oportunamente y cuya presentación se realiza después del emplazamiento.

Descarga y usa esta guía completa para liquidar la sanción revisando los diferentes tipos de declaraciones.

Mediante decreto, cada año el Gobierno nacional fija los plazos para que los contribuyentes cumplan sus obligaciones tributarias o de reporte de información. Los vencimientos previstos para 2024 se establecieron con el Decreto 2229 de diciembre 22 de 2023, entre otras normas.

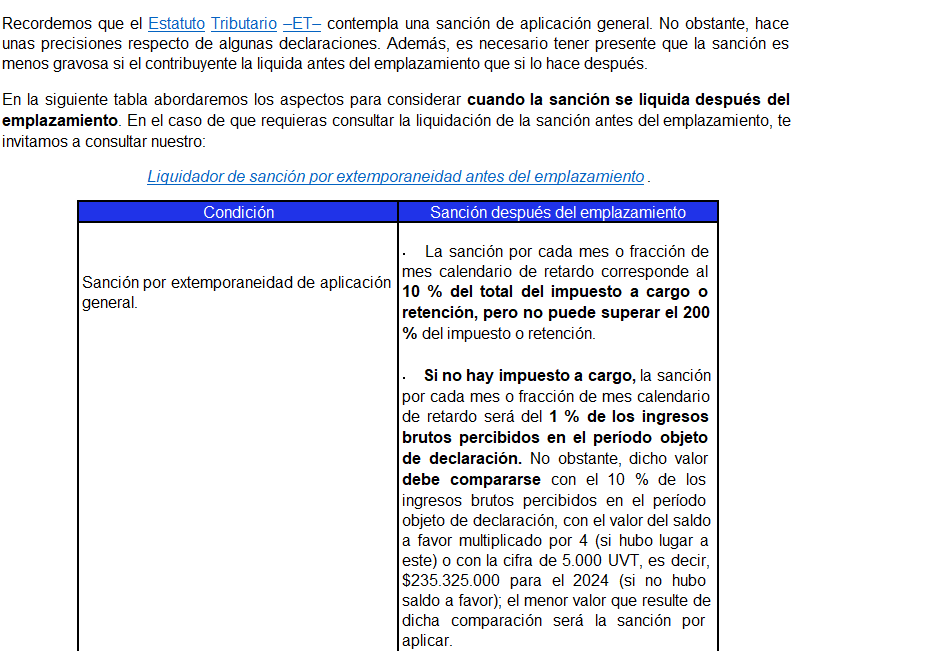

Una de las consecuencias que se derivan de incumplir las fechas señaladas es que se deberá liquidar la sanción por extemporaneidad. Dicha sanción tiene unas condiciones particulares cuando se liquida antes o después del emplazamiento. Si se liquida después del emplazamiento, la sanción será más gravosa.

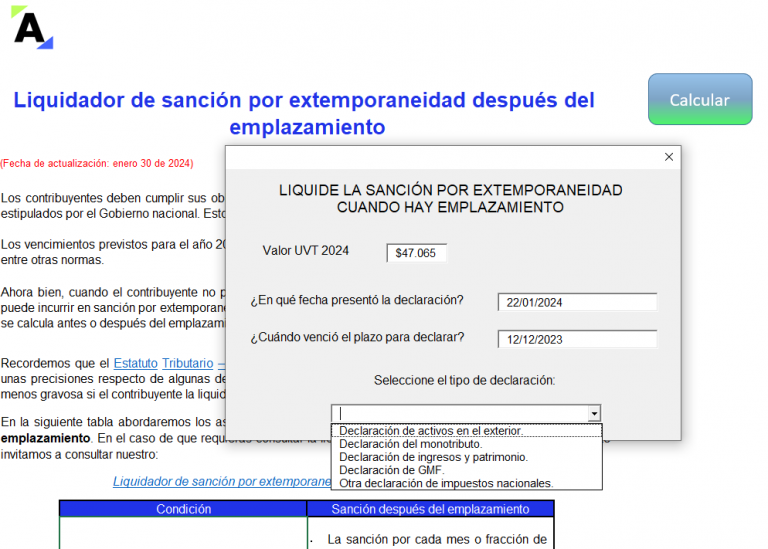

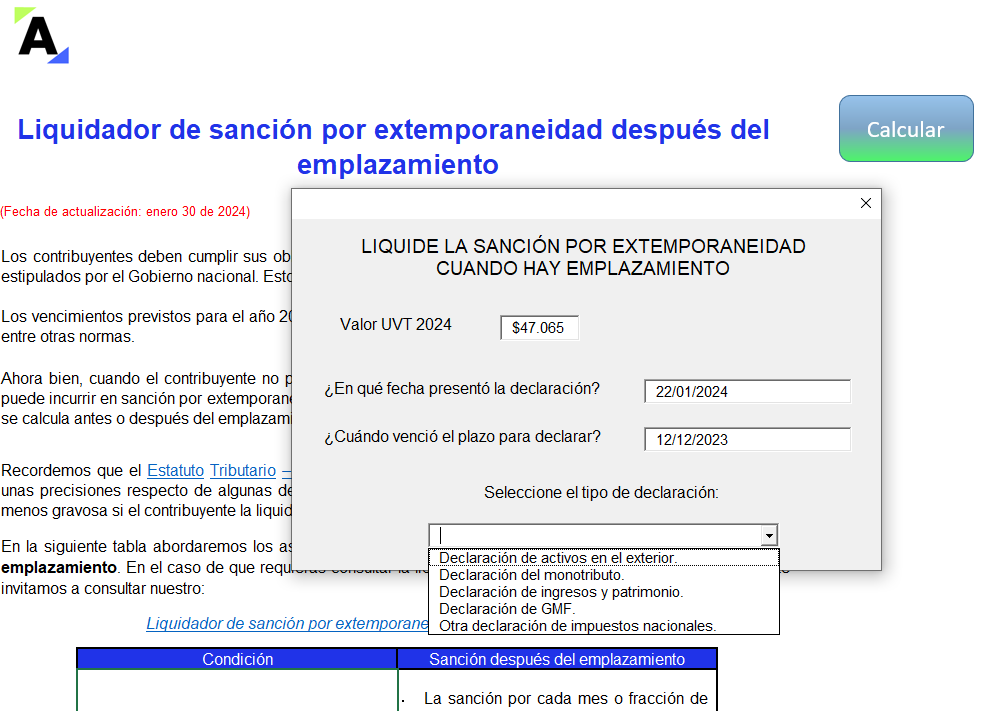

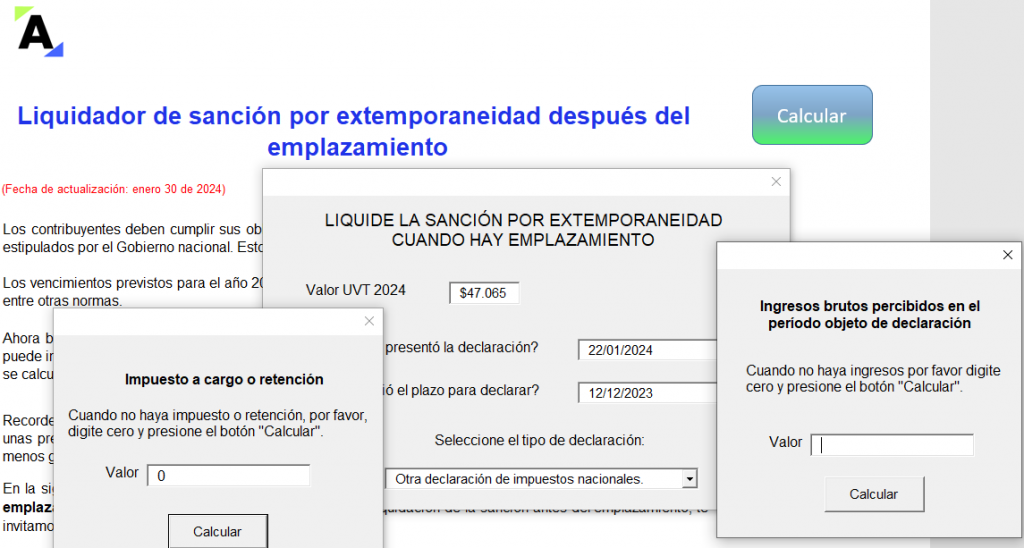

En esta herramienta puedes verificar el valor de la sanción por extemporaneidad después del emplazamiento proferido por la Dian.

Para tal efecto, debes presionar el botón “Calcular” que se encuentra en el archivo de Excel y seguir los pasos que allí se indican. Recuerda que este modelo no tiene en consideración los términos en que la Dian puede hacer exigible la presentación de una declaración tributaria, así como tampoco la fecha en que empezó a aplicar determinada obligación o tributo.

También te compartimos el Liquidador de Sanción por extemporaneidad antes del emplazamiento, con el que podrás determinar el valor de la sanción con anterioridad al emplazamiento proferido por parte de la Dian. Sin embargo, esta herramienta no contempla el beneficio transitorio permitido por el artículo 93 de la Ley de reforma tributaria 2277 de 2022. Para ello, te invitamos a revisar nuestros Casos prácticos en Excel sobre liquidación de intereses moratorios y sanción de extemporaneidad según la Ley de reforma tributaria 2277 de 2022.

Al presentar una declaración de forma extemporánea también se deben calcular los intereses de mora. Para esto, te puede interesar nuestro formato Liquidador de intereses moratorios sobre deudas tributarias.

Sí. Puede reducirse al 50 % o 75 % en los términos señalados en el artículo 640 del ET, modificado por el artículo 282 de la Ley 1819 de 2016.

La sanción por extemporaneidad se reducirá al 50 % del valor calculado si dentro de los 2 años anteriores a la falta cometida sancionable no se hubiere cometido la misma, y se reducirá al 75 % si este período corresponde a un año de anterioridad; siempre y cuando, para ambos casos, la Dian no haya proferido pliego de cargos.

Por el contrario, cuando la sanción haya sido determinada por la Dian, esta podrá reducirse al 50 % si la conducta sancionable cometida no se hubiere presentado dentro de los 4 años anteriores, y se reducirá al 75 % si este período hace referencia a 2 años atrás; pero es necesario que se hubiere sancionado mediante acto administrativo en firme y que la sanción por extemporaneidad haya sido aceptada y la infracción subsanada.

En el Concepto 014116 de julio 26 de 2017 la Dian concibió varias aclaraciones sobre el tema.

Cabe anotar que el diseño, los datos o comentarios bajo los cuales se elaboró este liquidador se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el contribuyente quien deba atender las instrucciones de la Dian, estudiar las normas requeridas, preparar y emitir la información a la que haya lugar. Actualícese no se hace responsable de las interpretaciones, operaciones o información derivadas del uso de esta herramienta.

Por último, te invitamos a estar actualizado en este y todos los temas, revisando el siguiente video en nuestro canal de YouTube, en donde hablaremos de sanciones tributarias, tarifas, reducciones y proceso de fiscalización:

Descarga aquí nuestro liquidador por extemporaneidad después del emplazamiento. ¡No te lo pierdas!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”