CAPÍTULO 3. PLANEAR PARA EMPRENDER

Imagina que estás en el recibidor de un aeropuerto, frente a la pantalla de salidas de vuelos; a un paso de embarcarte en una gran aventura, se despliega ante ti un abanico de destinos. Todos son prometedores, llenos de experiencias que podrían cambiar tu vida. Sin embargo, algunos destinos ofrecen más posibilidades de éxito en términos de tiempo, presupuesto y conocimiento del lugar.

No existe una elección segura, solo la promesa de que, si escoges bien, podrías descubrir un verdadero tesoro; sabes que cada decisión determinará no solo si cumples tu sueño de viajero (o emprendedor), sino también cómo disfrutarás el trayecto y con qué tranquilidad lo recorrerás. ¿Qué harías?

Así como un viajero explorador investiga, anticipa y construye una guía detallada antes de aventurarse en lo desconocido, un emprendedor necesita una guía sólida para tomar las decisiones correctas al iniciar e impulsar su negocio.

Esa guía es la planeación, pero no se trata de cualquier tipo de planeación; es una que te permitirá ver más allá de lo inmediato, anticipar riesgos y, sobre todo, garantizar que cada paso organizacional te acerque a la consolidación de tu proyecto.

En este capítulo no accederás simplemente a normas, cálculos y papeleos. Se trata de visualizar un futuro en el que cada decisión te acerque un poco más a ese sueño que te motivó a emprender en primer lugar. Una buena planeación es tu mapa de viaje, tu brújula y tu equipo de supervivencia, todo en uno.

Al final del día, emprender no es solo crear un negocio; es embarcarse en una aventura épica; por ello, las decisiones iniciales no son solo importantes, son fundamentales.

A continuación, te guiaremos a través de las opciones que tienes para iniciar un negocio, y te explicaremos las obligaciones y requisitos en materia comercial, tributaria, laboral, contable, entre otras, que recaen sobre cada una de ellas. Esta información te permitirá tomar, con mayor seguridad, la que podría ser la primera decisión más importante de tu negocio. Vamos a ello:

3.1. Alternativas para el inicio de operaciones

Cuando decides emprender, una de las primeras y más cruciales decisiones que debes tomar es la elección de la forma jurídica de tu negocio. Esta decisión no solo afectará la estructura y funcionamiento de tu empresa, sino que también determinará tus responsabilidades legales, fiscales y administrativas. En este contexto, tienes dos opciones principales: operar como una persona natural o constituir una persona jurídica.

1. Emprender como persona natural

Optar por emprender como persona natural significa que tú, como individuo, serás responsable directamente del negocio; no existe una separación legal entre tus bienes personales y los de tu empresa. Esta opción es frecuentemente elegida por pequeños empresarios debido a su simplicidad en términos de registro y gestión.

Sin embargo, operar como persona natural implica que serás responsable personalmente por todas las obligaciones financieras y legales del negocio, esto incluye cualquier deuda o responsabilidad tributaria, lo que puede poner en riesgo tu patrimonio personal. Además, la carga tributaria puede ser más alta a medida que tu negocio crezca e, incluso, según el nivel de organización que puedas lograr desde el primer momento, esta podría ser menos probable de optimizar a través del acceso a beneficios contemplados en la legislación fiscal.

2. Emprender como persona jurídica

Crear una persona jurídica (ver sección Análisis de la forma jurídica) implica la creación de una entidad legal separada de ti como individuo. Esta entidad tendrá su propio nombre, patrimonio y obligaciones, lo que ofrece una clara distinción entre tus bienes personales y los de la empresa.

La constitución de una persona jurídica suele ser más compleja y costosa, requiriendo trámites legales, estatutos, y posiblemente la contratación de servicios profesionales para su correcta configuración. Sin embargo, las ventajas pueden ser significativas: una persona jurídica tiene acceso a una gama más amplia de beneficios fiscales, como deducciones y exenciones, y puede estructurar sus impuestos de manera más eficiente. Además, la responsabilidad limitada protege tu patrimonio personal en caso de que el negocio enfrente dificultades financieras o legales.

|

Lista de chequeo de las etapas requeridas en el proceso presupuestal

Aquí conocerás las 5 etapas del proceso presupuestal: preiniciación, elaboración, ejecución, control y evaluación. Por medio de esta lista de chequeo en Excel lograrás evaluar el estado de las actividades que componen cada fase.

|

|

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

3.1.1. Ventajas y desventajas de la forma jurídica de un nuevo emprendimiento

La elección de la forma jurídica de tu negocio tendrá un impacto directo en la gestión de tus obligaciones fiscales, comerciales, laborales, etc., pero no existe una decisión única que sea adecuada para todos los emprendimientos. Cada caso debe ser analizado de manera individual.

Si eres un emprendedor que impulsa su idea de negocio en solitario, con recursos limitados y una proyección de crecimiento incierta, es probable que te identifiques más con el rol de un explorador cauteloso. En este caso, podrías sentirte más cómodo adoptando una postura conservadora, lo que hace que iniciar el negocio como una persona natural sea una opción más atractiva. Este enfoque permite una evolución gradual del negocio, hacia la conformación de una persona jurídica, una vez que el negocio haya avanzado y se encuentre en una posición más sólida.

Por otro lado, si el emprendimiento surge de la colaboración entre varios emprendedores que actuarán como socios, la separación del patrimonio personal y empresarial se vuelve esencial. Además, el trabajo en equipo suele estar acompañado de una mayor disposición para asumir riesgos y de una mayor capacidad para reunir recursos. En tales circunstancias, constituir una persona jurídica desde el inicio puede ser la opción más adecuada.

A continuación, te presentamos de manera resumida las obligaciones que conlleva cada una de estas figuras para el inicio de operaciones. Analízalas cuidadosamente para tomar la decisión que mejor se adapte a las necesidades y metas de tu negocio.

3.1.1.1. Obligaciones de carácter comercial

El cumplimiento de requisitos de carácter comercial determina la estructura y funcionamiento legal del negocio. Estos requisitos no solo varían según la naturaleza jurídica del emprendimiento, sino que también impactan en la responsabilidad de sus propietarios, la forma en que se constituye la empresa y cómo se gestiona su patrimonio.

En el caso de una persona natural, no surge la obligación de adelantar un trámite de constitución; sin embargo, se debe cumplir con obligaciones como la inscripción en el registro único empresarial y social –RUES– si su actividad es mercantil. En contraste, al optar por una persona jurídica, se deben seguir procedimientos más complejos, como la redacción de estatutos sociales y la inscripción de la sociedad en el RUES; sin embargo, la elección de una persona jurídica introduce la separación de patrimonios, protegiendo el patrimonio personal de los socios frente a las obligaciones de la empresa.

|

Responsabilidad |

Persona natural |

Persona jurídica |

|

Constitución |

No les aplica. |

Dependiendo del tipo de sociedad se debe constituir mediante escritura pública o documento privado. |

|

Estatutos sociales |

No les aplica. |

Se deben redactar, pues serán el reglamento de la sociedad. |

|

Inscripción en el registro único empresarial y social |

Si la persona natural desarrollará una actividad mercantil, se debe inscribir como comerciante. También debe matricular el establecimiento de comercio mediante el cual desarrollará la actividad. |

Una vez constituida debe inscribir la sociedad y los establecimientos de comercio mediante los cuales se desarrollará la actividad. |

|

Matrícula mercantil |

Las personas naturales que ejerzan actividades mercantiles de forma habitual, como las dispuestas en el artículo 20 del CCo, deben tramitar este registro. En el caso de los tenderos, estos deberán realizar su inscripción como persona natural con establecimiento. |

Todas las personas jurídicas están obligadas |

|

Formulario de registro con otras entidades |

Deberá ser diligenciado siempre que las actividades que va a desarrollar se encuentren gravadas con el impuesto de industria y comercio –ICA–. |

|

|

Separación de patrimonio |

La persona natural responde con todo su patrimonio por las obligaciones de su empresa. |

El patrimonio de la sociedad es distinto al de los socios. |

|

La responsabilidad de los socios sobre las obligaciones de la empresa depende del tipo de sociedad que se constituya (SA, Ltda., SAS, etc.). |

||

3.1.1.2. Requisitos de funcionamiento

Indistintamente de la forma legal que adopten los emprendimientos, se deben tramitar algunas certificaciones exigidas por las normativas locales en el ámbito ambiental y de seguridad:

|

Responsabilidad |

Persona natural |

Persona jurídica |

|

Certificado de uso de suelo |

Aplica para ambos. |

|

|

Certificado de seguridad |

Aplica para ambos. |

|

|

Concepto sanitario |

Aplica para ambos. |

|

|

Licencia ambiental |

Aplica para ambos. |

|

|

Certificado de Sayco & Acinpro |

Aplica para ambos y debe tramitarse cuando en el establecimiento de comercio se pretenda hacer uso público de obras musicales o en video. |

|

3.1.1.3. Responsabilidades tributarias

El cumplimiento de las responsabilidades tributarias es crucial al iniciar un negocio, ya que desconocerlas u omitirlas puede resultar en sanciones significativas que es preferible evitar desde el principio. Para garantizar una operación legal y eficiente, es esencial estar al tanto de las siguientes obligaciones fiscales que no puedes ignorar:

|

Responsabilidad |

Persona natural |

Persona jurídica |

|

Inscripción en el RUT |

Como persona natural. El NIT es la cédula más un digito de verificación. |

Como persona jurídica. Se crea un NIT para la sociedad más un digito de verificación. |

|

El RUT identifica al contribuyente y sus responsabilidades tributarias. Este trámite debe hacerse antes del inicio de las actividades económicas.

¡Accede ahora a nuestro editorial ABC del registro único tributario –RUT– y conoce muchos más datos clave al respecto! |

||

|

IVA |

Al iniciar el establecimiento de comercio la persona natural es no responsable del IVA. |

La persona jurídica siempre será responsable del IVA. |

|

Después, dependiendo del cumplimiento de los requisitos de los parágrafos 3 a 5 del artículo 437 del ET, la persona natural puede pasar a ser responsable del IVA o continuar como no responsable de este impuesto. ¡Navega en Actualícese y profundiza en los Requisitos para operar como no responsable del IVA. |

Los responsables del IVA deben recaudar, declarar y trasladar el impuesto a la Dian (de forma bimestral al iniciar la actividad). |

|

|

Agente de retención a título de renta |

Dependiendo de si es comerciante, si cumple con los topes de ingresos y patrimonio del artículo 368-2 del ET y si pertenece al SIMPLE.

(Ver nuestra guía Matriz para definir casos en que las personas naturales son agentes de retención a título de renta). |

Siempre tendrá la obligación de retener si están en el régimen ordinario.

Si pertenecen al SIMPLE no están obligados a practicar retenciones en la fuente con excepción de las correspondientes a los pagos laborales (ver artículo 911 del ET y artículo 1.5.8.3.1 del DUT 1625 de 2016). |

|

Obligación de autorretener |

No les asiste esta obligación. |

Tendrán esta obligación si son sociedades nacionales del régimen ordinario a las que les aplica la exención de aportes en salud y parafiscales del artículo 114-1 del ET (ver artículo 1.2.6.6 del DUT 1625 de 2016).

Dependiendo de la actividad económica, son tres las tarifas generales de autorretención especial a título de renta (0,55 %, 1,1 % y 2,2 %). Sin embargo, a través del Decreto 0242 del 29 de febrero de 2024, se modificaron las tarifas de retención y autorretención aplicables a las empresas del sector minero y de hidrocarburos dando lugar a las nuevas tarifas del 1,7 %, 1,8 %, 2,4% y 2,6%.

(Ver nuestro formato Tarifas de autorretención especial en renta automatizado). |

|

Obligación de emitir factura electrónica |

De acuerdo con el artículo 615 del ET y los artículos 7 y 9 de la Resolución 165 de 2023, se encuentran obligados a expedir factura electrónica con validación previa, por todas y cada una de las operaciones realizadas, los sujetos señalados en el artículo 1.6.1.4.2 del DUT 1625 de 2016, entre los que figuran:

Contribuyentes inscritos en el régimen simple de tributación. El artículo 1.6.1.4.3 del Decreto 1625 de 2016 y el artículo 8 de la Resolución 165 de 2023, estipula quiénes no estarán obligados a expedir factura; en la lista figuran los bancos, cooperativas de ahorro y crédito, personas naturales no responsables del IVA, entre otros. ¡Accede a nuestro editorial ABC de la facturación electrónica: normativa, obligados, plazos y más para ponerte al día de esta obligación! |

|

|

Impuesto de renta |

Si la persona natural es residente fiscal: Se utiliza el formulario 210 y la depuración de la renta líquida se realiza a través del sistema cedular. Las tarifas de las personas naturales residentes por los ingresos de la cédula general van desde 19 % hasta 39 % por una renta líquida mayor a 1.090 UVT (ver artículo 241 del ET). |

La tarifa general de las sociedades es del 35 % sobre la renta líquida gravable (ver artículo 240 del ET). Existen otras tarifas especiales para algunas sociedades. |

|

Si la persona natural es no residente fiscal:

No le aplica la renta cedular, sino que liquida su impuesto en el formulario 110 y le aplica una tarifa del 35 % (ver artículo 247 del ET). |

Los socios también pagan impuestos sobre los dividendos que decrete la sociedad. |

|

|

Si deseas revisar con mayor detalle las diferencias entre personas naturales y jurídicas en cuanto a ingresos gravados y no gravados, costos, gastos, deducciones, rentas exentas y descuentos, te recomendamos revisar los siguientes editoriales y los formatos relacionados al interior de estos:

Para profundizar en esta materia, te invitamos a consultar nuestros editoriales Declaración de renta de personas naturales paso a paso y Declaración de renta de personas jurídicas: novedades, liquidadores, plazos y más. |

||

|

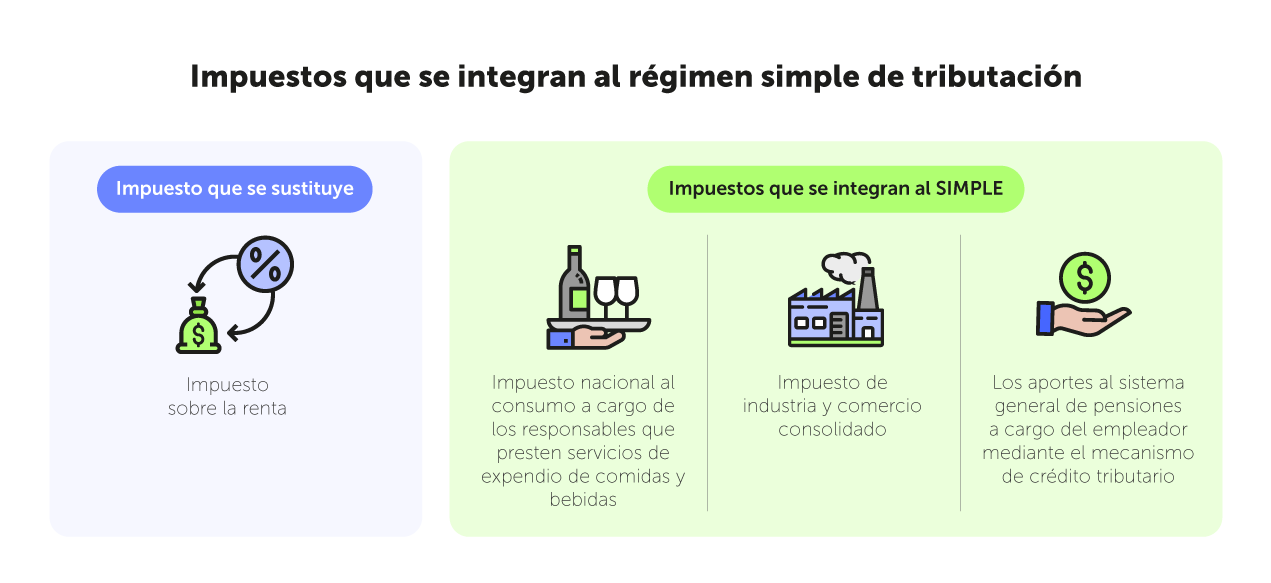

SIMPLE |

Son responsables de este impuesto si cumplen los requisitos de los artículos 905 y 906 del ET, y optan por inscribirse a este régimen.

En ese caso dejan de pertenecer al régimen ordinario del impuesto de renta e integran en una sola declaración el INC y el ICA consolidado.

Estos contribuyentes aplican diferentes tarifas según su actividad económica, las cuales van desde 1,2 % hasta 14,5 % (ver artículo 908 del ET), dependiendo de sus ingresos. Conoce mucho más en Régimen simple: tarifas, declaraciones, novedades y mucho más. |

|

|

ICA |

Tanto las personas naturales como las sociedades son responsables del ICA si desarrollan actividades comerciales, industriales o de servicio.

Las tarifas dependen del municipio donde se desarrolla la actividad. |

|

|

Impuesto al consumo |

Por la venta o prestación del servicio al consumidor final de los bienes y servicios sujetos al impuesto. Las tarifas son del 4 %, 8 % o 16 %, y las asume el consumidor final. |

|

|

Las personas naturales pueden actuar como no responsables del INC de bares y restaurantes si cumplen los requisitos del artículo 512-13 del ET. |

Las personas jurídicas siempre figurarán como responsables. |

|

3.1.2. Obligaciones en materia contable

Llevar contabilidad, de forma obligatoria o voluntaria, siempre será un acierto para quien decide iniciar un negocio. Las cuentas claras suministran información de alto valor que puede garantizar el éxito en la toma de decisiones acertadas:

|

Responsabilidad |

Persona natural |

Persona jurídica |

|

Llevar contabilidad |

Las personas naturales y sociedades están obligadas a llevar contabilidad si desarrollan una actividad comercial.

Para esto deben clasificarse en uno de los tres grupos de convergencia del DUR 2420 de 2015 y aplicar el marco técnico que les corresponda:

¡Descarga nuestra Plantilla para clasificar una entidad en un grupo de aplicación de las NIIF en Colombia y determina fácilmente a qué grupo perteneces! |

|

|

Las personas naturales deben incluir en su contabilidad todos sus ingresos, gastos, activos, pasivos y patrimonio, es decir, los de su actividad económica y los personales. |

Las sociedades solo incluyen en su contabilidad los ingresos, gastos, activos, pasivos y patrimonio de la sociedad. |

|

|

Revisor fiscal |

No están obligados a contratarlo. |

Depende del tipo de sociedad o del nivel de activos e ingresos. |

3.1.2.1. Obligaciones en materia laboral

La gestión efectiva del personal es un pilar fundamental en el éxito y crecimiento de cualquier organización. Las decisiones que se toman en el ámbito laboral no solo afectan la productividad y el ambiente de trabajo, sino que también tienen implicaciones legales significativas. Por ello, es crucial que como emprendedor estés bien informado al respecto:

|

Responsabilidad |

Persona natural |

Persona jurídica |

|

Con relación a sus colaboradores |

Como empleadores, les asisten las mismas obligaciones que incluyen, entre otras:

|

|

|

Con respecto al emprendedor en sí mismo |

Deberá cotizar a seguridad social sobre los ingresos que perciba como independiente. Conoce mucho más en ABC de la seguridad social de trabajadores independientes |

El emprendedor podrá recibir dividendos de parte de la organización y en tal caso cotizar a seguridad social como independiente; pero también puede figurar en la nómina de la compañía en su rol de gerente, por ejemplo, y en tal caso es el negocio quien debe garantizar todas sus afiliaciones y el pago de sus acreencias laborales. |

3.2. Regímenes para operar

De cara al cumplimiento de obligaciones tributarias, quien inicia operaciones como un nuevo emprendedor o negociante tiene una segunda importante decisión qué tomar: en cuál régimen de tributación sobre las ganancias operar, contando con dos opciones: el régimen ordinario de renta en el cual los contribuyentes tienen acceso a una amplia variedad de beneficios tributarios traducidos en rentas exentas, deducciones, ingresos no constitutivos de renta, entre otros; o el régimen simple de tributación que si bien podría dar lugar a menores tasas de tributación es mucho más limitado con relación a las detracciones que se permiten hacer de los ingresos brutos.

Nuevamente, en tu rol de viajero explorador, como emprendedor te encuentras en el recibidor del aeropuerto, esta vez no para elegir el destino, sino, la aerolínea y ruta de viaje. No existe una única forma óptima de hacerlo, pero sí es posible identificar la más eficiente en función de los recursos disponibles y el conocimiento de las normativas fiscales. Veamos.

3.2.1. Régimen ordinario de renta

La tributación en el régimen ordinario de renta permite que los ingresos de los contribuyentes sean cuidadosamente depurados mediante la aplicación de diversos beneficios fiscales autorizados por la ley; estos beneficios permiten disminuir la base gravable del impuesto, a través de conceptos como rentas exentas, ingresos no constitutivos de renta ni ganancia ocasional, costos, deducciones y descuentos.

Conoce a continuación, de la mano de la Dra. Sandra Acosta, de todo lo que podrás encontrar en las próximas líneas en torno a este importante tema.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

3.2.1.1. Obligados a declarar en el régimen ordinario

Están obligados a declarar renta en el régimen ordinario todas las personas jurídicas (salvo las exceptuadas en el artículo 22 del ET, como son la Nación, las entidades territoriales, entre otras) y algunas personas naturales también están sujetas a esta obligación, siempre que no opten por trasladarse voluntariamente al régimen simple de tributación (ver sección Régimen simple de tributación).

Las personas naturales residentes en Colombia estarán obligadas a declarar impuesto de renta si cumplen con cualquiera de los siguientes requisitos:

|

Requisito |

Descripción |

|

1. Patrimonio bruto |

La suma de todos los bienes y derechos, ubicados en Colombia y/o en el exterior, valuados con criterio fiscal, y totalizados antes de restar los pasivos, excede de 4.500 UVT. |

|

2. Ingresos brutos |

Los ingresos ordinarios y extraordinarios, obtenidos en Colombia y/o en el exterior, sin importar si son renta ordinaria o ganancia ocasional exceden de 1.400 UVT. |

|

3. Responsabilidad frente al IVA |

Fue responsable del IVA (antiguo régimen común) durante el año gravable. Sin embargo, si todas sus ventas o cobros estaban totalmente excluidos de este impuesto, no se cumplirá con este requisito (ver Concepto DIAN 39683 de junio 2 de 1998 y Concepto Unificado 001 del IVA de junio de 2003, título IX, capítulo II, numeral 4.5; el Concepto 39683 fue ratificado como válido en fallo 14896 de julio de 2007 del Consejo de Estado). |

|

4. Consumos con tarjetas de crédito |

Siempre que excedan las 1.400 UVT. |

|

5. Compras y consumos totales |

Cuando excedan las 1.400 UVT, sin importar si fueron a crédito o de contado, ni el medio de pago utilizado (tarjetas de crédito, débito, efectivo, cheque, etc.). |

|

6. Consignaciones bancarias, depósitos o inversiones financieras |

Siempre que estas, bien sea en Colombia y/o en el exterior, excedan las 1.400 UVT. |

Así, si decides operar como persona natural o jurídica bajo el régimen ordinario de renta, podrás acceder a los siguientes beneficios tributarios:

3.2.1.2. Beneficios tributarios en el régimen ordinario de renta

En el proceso de identificación de oportunidades, es importante tener en cuenta que los beneficios o incentivos a que pueden acceder los contribuyentes pueden ser ingresos no constitutivos de renta ni ganancia ocasional, deducciones o rentas exentas; beneficios cuya aplicabilidad puede depender de la ubicación geográfica, el tamaño de la empresa, el sector económico al que se pertenece, entre otros aspectos.

Igualmente, hay que tener presente, que dichos beneficios pueden tener límites y requisitos para su respectiva aplicación, en algunos casos, las condiciones pueden ser propias, y en otros casos, pueden conjugarse con los requisitos de otros incentivos.

Así, por ejemplo, el artículo 259-1 del ET establece un límite a varios beneficios o estímulos tributarios. Situación similar acontece con el límite previsto en el numeral 3 del artículo 336 del ET.

En el caso de las deducciones es preciso recordar las limitantes contempladas los artículos 177 y 177-1 del ET.

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ingresos no constitutivos de renta ni ganancia ocasional (INCRNGO) |

$8.200.000 |

|---|---|

| Rentas exentas | $3.200.000 |

| Renta líquida | $180.000.000 |

| Tarifa del impuesto de renta | 35 % |

| Impuesto de renta (antes de descuentos) | $63.000.000 |

| Descuentos tributarios (no limitados) | $54.000.000 |

| Impuesto a cargo inicial | $9.000.000 |

Paso 1. Determinar límites a los beneficios tributarios

Dentro de los descuentos tributarios que espera tomarse la empresa S&C se encuentran los siguientes:

|

Descuento del artículo 255 del ET. 25 % de las inversiones realizadas en control, conservación y mejoramiento del medio ambiente |

$25.000.000 |

|---|---|

|

Descuento del artículo 256 del ET. 30 % de las inversiones realizadas en investigación, desarrollo tecnológico e innovación |

$20.000.000 |

| Descuento del artículo 257-1 del ET. Becas por impuestos | $9.000.000 |

| Total | $54.000.000 |

Estos son los descuentos que se tomará la empresa en su declaración de renta del año gravable 2023:

| Descuento tributario | Valor |

Descuentos tributarios a tomar por el período gravable 2023 |

Descuentos tributarios a tomar en período gravables siguientes |

|---|---|---|---|

|

Descuento del artículo 255 del ET. 25 % de las inversiones realizadas en control, conservación y mejoramiento del medio ambiente |

$ 25.000.000,00 | $ - | $ 25.000.000 |

|

Descuento del artículo 256 del ET. 30 % de las inversiones realizadas en investigación, desarrollo tecnológico e innovación |

$ 20.000.000,00 | $ 15.750.000,00 | $ 4.250.000 |

|

Subtotal descuentos del artículo 255 y 256 |

$ 45.000.000,00 | $ 15.750.000,00 | $ 29.250.000 |

|

Descuento del artículo 257-1 del ET. Becas por impuestos |

$ 9.000.000,00 | $ 3.150.000,00 | $ 5.850.000 |

| Total descuentos | $ 54.000.000,00 | $ 18.900.000,00 | $ 35.100.000 |

|

Límite de descuentos tributarios de los artículos 255, 256 y 257 del ET, según el artículo 258 del ET: 25 % del impuesto a cargo |

$ 15.750.000 | ||

|

Límite de descuentos tributarios de los artículos 255, 256, 257 y 257-1 del ET, según el artículo 257-1 del ET: 30 % del impuesto a cargo |

$ 18.900.000 |

Paso 2. Cálculo del valor a adicionar

El artículo 259-1 del ET, agregado con la nueva reforma tributaria, Ley 2277 del 13 de diciembre de 2022, establece el límite a los beneficios y estímulos tributarios para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país.

La siguiente es la fórmula para calcular el valor a adicionar al impuesto a cargo del respectivo año gravable:

VAA = (DE + RE + INCRNGO) × TRPJ + DT – 3 % RLO

Para efectos de este cálculo la entidad cuenta con los siguientes valores:

| Cálculo del VAA | |

|---|---|

| Rentas exentas + INCRNGO | $11.400.000 |

| '(X) Tarifa de renta | 35 % |

| '(+) Descuentos tributarios | $3.150.000 |

| '(-) 3% de la renta líquida | $ 5.400.000 |

| Valor a adicionar (VAA) | $1.740.000 |

Paso 3. Cálculo del impuesto a cargo

Si el resultado del VAA es cero o inferior a cero, no se genera valor a adicionar , y por lo tanto no hay aumento del impuesto a cargo.

Si el resultado es mayor que cero ese resultado es el valor a adicionar (VAA) y en consecuencia se presenta en la declaración de renta como un mayor valor del impuesto a cargo, como se ilustra a continuación:

| Renta líquida | $180.000.000 |

| Tarifa del impuesto de renta | 35% |

| Impuesto de renta (antes de descuentos) | $63.000.000 |

| Descuentos tributarios limitados | $18.900.000 |

| Impuesto de renta sin valor a adicionar | $44.100.000 |

| Valor a adicionar | $1.740.000 |

| Impuesto neto de renta | $45.840.000 |

|---|

Para este caso, la entidad debe adicionar $1.740.000 a su impuesto a cargo y reconocerlo en su declaración del impuesto de renta.

Debe tenerse en cuenta que ,mediante la Resolución 0000022 de 2023, la Dian prescribió el formulario 110 para la declaración de renta de personas jurídicas y asimiladas y personas naturales y asimiladas no residentes, incluyendo las modificaciones incorporadas por la Ley 2277 de 2022.

Caso 2: cálculo del valor a adicionar por deducción especial de salarios y prestaciones de mujeres víctimas de la violencia comprobada.

Por medio del artículo 23 de la Ley 1257 de 2008 y los artículos 2.2.9.3.1 al 2.2.9.3.6 del Decreto 1072 de 2015, el Gobierno nacional estableció un beneficio tributario para quienes contraten mujeres víctimas de violencia comprobada, el cual consiste en deducir en renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año gravable, desde que exista la relación laboral y hasta por un período de tres (3) años.

El siguiente caso práctico ejemplifica cómo debe realizarse este cálculo.

La empresa A&A posee los siguientes datos al 31 de diciembre de 2023 para su declaración de renta:

| Ingresos no constitutivos de renta ni ganancia ocasional (INCRNGO) | $560.900 |

|---|---|

| Deducciones especiales | $1.400.000 |

| Renta líquida | $55.000.000 |

| Tarifa del impuesto de renta | 35 % |

| Impuesto de renta (antes de descuentos) | $19.250.000 |

| Descuentos tributarios (no limitados) | $- |

| Impuesto a cargo inicial | $19.250.000 |

A continuación se enumeran 3 pasos para el cálculo del valor a adicionar y la determinación del impuesto a cargo.

Paso 1. Determinar límites a los beneficios tributarios

La deducción especial que espera tomarse la empresa A&A en su declaración de renta del año gravable 2023 es la siguiente:

| Beneficio tributario | Valor | Deducción por el año 2023 |

|---|---|---|

|

Deducción por salarios y prestaciones de mujeres víctimas de la violencia comprobada |

$1.400.000 | $2.800.000 |

Paso 2. Cálculo del valor a adicionar

El artículo 259-1 del ET, agregado con la nueva reforma tributaria, Ley 2277 del 13 de diciembre de 2022, establece el límite a los beneficios y estímulos tributarios para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país.

La siguiente es la fórmula para calcular el valor a adicionar al impuesto a cargo del respectivo año gravable:

VAA = (DE + RE + INCRNGO) × TRPJ + DT – 3 % RLO

Para efectos de este cálculo la entidad cuenta con los siguientes valores:

| Cálculo del VAA | |

|---|---|

| INCRNGO | $560.900 |

| Deducciones especiales | $2.800.000 |

| (X) Tarifa de renta | 35 % |

| (+) Descuentos tributarios | $ - |

|

(-) 3% de la renta líquida antes de detraer las deducciones especiales sujetas al límite |

$1.692.000 |

| Valor a adicionar (VAA) | $ - |

Paso 3. Cálculo del impuesto a cargo

| Renta líquida | $55.000.000 |

| Tarifa del impuesto de renta | 35% |

| Impuesto de renta (antes de descuentos) | $19.250.000 |

| Descuentos tributarios limitados | $ - |

| Impuesto de renta sin valor a adicionar | $19.250.000 |

| Valor a adicionar | $ - |

| Impuesto neto de renta | $19.250.000 |

|---|

Es importante entender que si el resultado del VAA es cero o inferior a cero, no se genera valor a adicionar , y por lo tanto no hay aumento del impuesto a cargo. En caso contrario, si el resultado es mayor que cero, este será el valor a adicionar (VAA) y, en consecuencia, se presenta en la declaración de renta como un mayor valor del impuesto a cargo.

Para este caso, la entidad no debe adicionar un valor a su impuesto a cargo, pues, como se mencionó, si el resultado del VAA es cero o inferior a cero, no se genera valor a adicionar.

Debe tenerse en cuenta que, mediante la Resolución 0000022 de 2023, la Dian prescribió el formulario 110 para la declaración de renta de personas jurídicas y asimiladas y personas naturales y asimiladas no residentes, incluyendo las modificaciones incorporadas por la Ley 2277 de 2022.

Caso 3: cálculo del valor a adicionar por deducción especial de inversión en infraestructura para espectáculos públicos.

Las personas naturales y jurídicas que realicen inversiones en proyectos de infraestructura destinados a la realización de espectáculos públicos de artes escénicas podrán deducir el 100% de dichas inversiones en el impuesto de renta. Para ello se debe cumplir una serie de condiciones, según el artículo 4 de la Ley 1493 de 2011.

Esta deducción especial se encuentra limitada al nuevo artículo 259-1 del ET introducido por la reforma tributaria.

El siguiente caso práctico ejemplifica cómo debe realizarse este cálculo.

La empresa "Invertimos Bien" posee los siguientes datos al 31 de diciembre de 2023 para su declaración de renta:

| Deducciones especiales | $65.000.000 |

|---|---|

| Renta líquida | $80.000.000 |

| Tarifa del impuesto de renta | 35 % |

| Impuesto de renta (antes de descuentos) | $28.000.000 |

| Descuentos tributarios (no limitados) | $- |

| Impuesto a cargo inicial | $28.000.000 |

A continuación se enumeran 3 pasos para el cálculo del valor a adicionar y la determinación del impuesto a cargo.

Paso 1. Determinar límites a los beneficios tributarios

La deducción especial que espera tomarse la empresa "Invertimos Bien" en su declaración de renta del año gravable 2023 es la siguiente:

| Beneficio tributario | Valor | Deducción por el año 2023 |

|---|---|---|

|

Deducción especial por inversión en infraestructura para espectáculos públicos |

$65.000.000,00 | $65.000.000,00 |

Paso 2. Cálculo del valor a adicionar

El artículo 259-1 del ET, agregado con la nueva reforma tributaria, Ley 2277 del 13 de diciembre de 2022, establece el límite a los beneficios y estímulos tributarios para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país.

La siguiente es la fórmula para calcular el valor a adicionar al impuesto a cargo del respectivo año gravable:

VAA = (DE + RE + INCRNGO) × TRPJ + DT – 3 % RLO

Para efectos de este cálculo la entidad cuenta con los siguientes valores:

| Cálculo del VAA |

|

|---|---|

| INCRNGO | $- |

| Deducciones especiales | $65.000.000 |

| (X) Tarifa de renta | 35 % |

| (+) Descuentos tributarios | $- |

|

(-) 3% de la renta líquida antes de detraer las deducciones especiales sujetas al límite |

$4.350.000 |

| Valor a adicionar (VAA) | $18.400.000 |

Paso 3. Cálculo del impuesto a cargo

| Renta líquida | $80.000.000 |

| Tarifa del impuesto de renta | 35 % |

| Impuesto de renta (antes de descuentos) | $28.000.000 |

| Descuentos tributarios limitados | $- |

| Impuesto de renta sin valor a adicionar | $28.000.000 |

| Valor a adicionar | $18.400.000 |

| Impuesto neto de renta | $ 46.400.000 |

|---|

Es importante entender que si el resultado del VAA es cero o inferior a cero, no se genera valor a adicionar y, por lo tanto, no hay aumento del impuesto a cargo. En caso contrario, si el resultado es mayor que cero, este será el valor a adicionar (VAA) y, en consecuencia, se presenta en la declaración de renta como un mayor valor del impuesto a cargo.

Para este caso, la entidad debe adicionar $18.400.000 a su impuesto a cargo y reconocerlo en su declaración del impuesto de renta.

Debe tenerse en cuenta que, mediante la Resolución 0000022 de 2023, la Dian prescribió el formulario 110 para la declaración de renta de personas jurídicas y asimiladas y personas naturales y asimiladas no residentes, incluyendo las modificaciones incorporadas por la Ley 2277 de 2022.

![]()

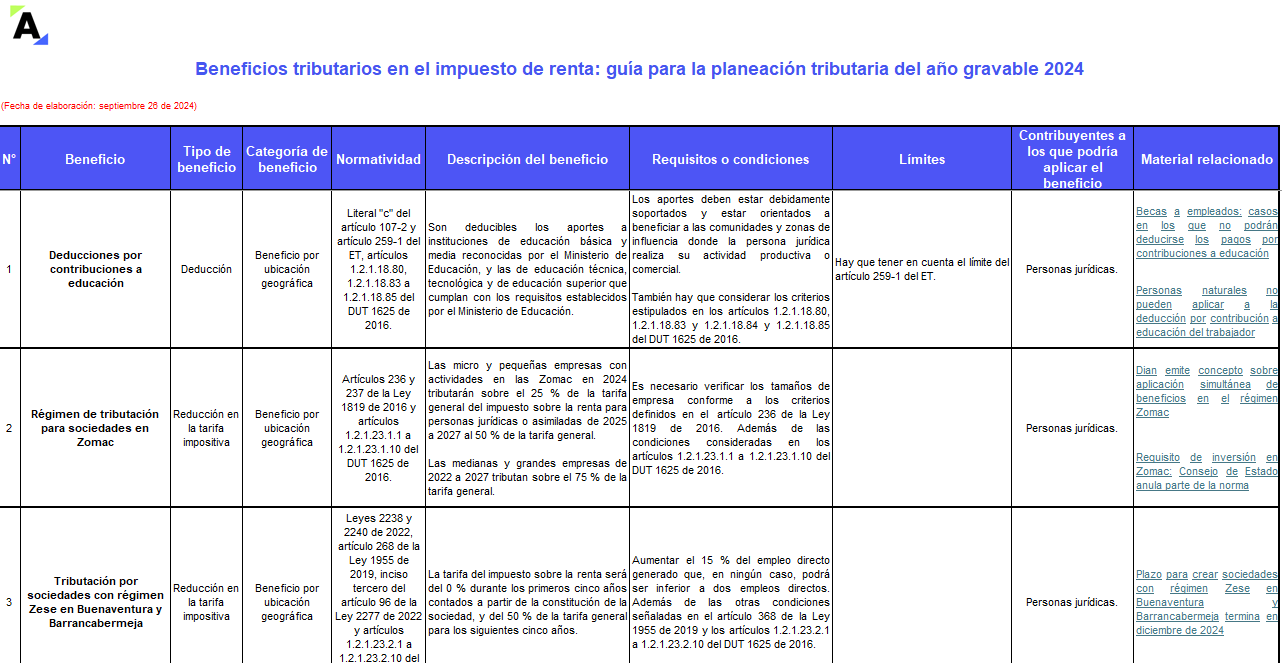

Beneficios por ubicación geográfica

La legislación fiscal vigente en Colombia contempla una serie de beneficios específicos para las empresas que operan en determinadas regiones del país, con el objetivo de promover el desarrollo económico y social en áreas que lo necesitan. Estos beneficios pueden variar desde exenciones y descuentos en el impuesto de renta hasta incentivos para la inversión y generación de empleo. Entender y aprovechar estos beneficios por ubicación geográfica es crucial para optimizar la estrategia fiscal de la empresa y asegurar su competitividad en el mercado.

|

Beneficio |

Tipo de beneficio |

Normatividad |

Descripción del beneficio |

Requisitos o condiciones |

Límites |

Contribuyentes a los que podría aplicar el beneficio |

Material relacionado |

|

Deducciones por contribuciones a educación |

Deducción |

Literal c) del artículo 107-2 y artículo 259-1 del ET, artículos 1.2.1.18.80, 1.2.1.18.83 a 1.2.1.18.85 del DUT 1625 de 2016. |

Son deducibles los aportes a instituciones de educación básica y media reconocidas por el Ministerio de Educación, y las de educación técnica, tecnológica y de educación superior que cumplan con los requisitos establecidos por el Ministerio de Educación. |

Los aportes deben estar debidamente soportados y estar orientados a beneficiar a las comunidades y zonas de influencia donde la persona jurídica realiza su actividad productiva o comercial. También hay que considerar los criterios estipulados en los artículos 1.2.1.18.80, 1.2.1.18.83 y 1.2.1.18.84 y 1.2.1.18.85 del DUT 1625 de 2016. |

Hay que tener en cuenta el límite del artículo 259-1 del ET. |

Personas jurídicas |

- Becas a empleados: casos en los que no podrán deducirse los pagos por contribuciones a educación.

|

|

Régimen de tributación para sociedades en Zomac |

Reducción en la tarifa impositiva |

Artículos 236 y 237 de la Ley 1819 de 2016 y artículos 1.2.1.23.1.1 a 1.2.1.23.1.10 del DUT 1625 de 2016. |

Las micro y pequeñas empresas con actividades en las Zomac, en 2024 tributarán sobre el 25 % de la tarifa general del impuesto sobre la renta para personas jurídicas o asimiladas, de 2025 a 2027 al 50 % de la tarifa general. Las medianas y grandes empresas de 2022 a 2027 tributan sobre el 75 % de la tarifa general. |

Es necesario verificar los tamaños de empresa conforme a los criterios definidos en el artículo 236 de la Ley 1819 de 2016. Además de las condiciones consideradas en los artículos 1.2.1.23.1.1 a 1.2.1.23.1.10 del DUT 1625 de 2016. |

Hay que tener en cuenta el límite del artículo 259-1 del ET. |

Personas jurídicas |

- Dian emite concepto sobre aplicación simultánea de beneficios en el régimen Zomac.

- Requisito de inversión en Zomac: Consejo de Estado anula parte de la norma. |

|

Tributación por sociedades con régimen Zese en Buenaventura y Barrancabermeja |

Reducción en la tarifa impositiva |

Leyes 2238 y 2240 de 2022, artículo 268 de la Ley 1955 de 2019, inciso tercero del artículo 96 de la Ley 2277 de 2022 y artículos 1.2.1.23.2.1 a 1.2.1.23.2.10 del DUT 1625 de 2016. |

La tarifa del impuesto sobre la renta será del 0 % durante los primeros cinco años contados a partir de la constitución de la sociedad, y del 50 % de la tarifa general para los siguientes cinco años. |

Aumentar el 15 % del empleo directo generado que, en ningún caso, podrá ser inferior a dos empleos directos. Además de las otras condiciones señaladas en el artículo 368 de la Ley 1955 de 2019 y los artículos 1.2.1.23.2.1 a 1.2.1.23.2.10 del DUT 1625 de 2016. |

Hay que tener en cuenta el límite del artículo 259-1 del ET. |

Personas jurídicas |

|

|

Tributación por usuarios de zona franca |

Reducción en la tarifa impositiva |

Los usuarios industriales de zonas francas podrán aplicar una tarifa del 20 % del impuesto sobre la renta a la renta líquida gravable multiplicada por el resultado de dividir los ingresos provenientes de la exportación de bienes y servicios por la totalidad de los ingresos fiscales, excluyendo las ganancias ocasionales. Se aplicará una tarifa del 20 % a zonas francas costa afuera; usuarios industriales de zonas francas permanentes especiales de servicios portuarios, usuarios industriales de servicios portuarios de una zona franca, usuarios industriales de zona franca permanente especial cuyo objeto social principal sea la refinación de combustibles derivados del petróleo o refinación de biocombustibles industriales; usuarios industriales de servicios que presten los servicios de logística del numeral 1 del artículo 3 de la Ley 1004 de 2005 y a usuarios operadores. |

Para el caso de los usuarios industriales de zonas francas podrán aplicar la tarifa, si acuerdan el plan de internacionalización y anual de ventas, conforme a las condiciones estipuladas en el parágrafo 6 del artículo 240-1 del ET. |

Hay que tener en cuenta el límite del artículo 259-1 del ET. |

Personas jurídicas |

Beneficios por tamaño de empresa

El tamaño de una empresa también es un factor determinante en la definición de su carga tributaria y en la elegibilidad para diversos beneficios fiscales. La normativa colombiana reconoce que las micro, pequeñas, medianas y grandes empresas enfrentan realidades económicas diferentes, y por ello, ofrece incentivos específicos que buscan aliviar su carga impositiva, fomentar su crecimiento y promover la formalización empresarial.

|

Beneficio |

Tipo de beneficio |

Normatividad |

Descripción del beneficio |

Requisitos o condiciones |

Límites |

Contribuyentes a los que podría aplicar el beneficio |

Material relacionado |

|

Inversiones en proyectos de investigación, desarrollo tecnológico e innovación o vinculación de capital humano de alto nivel |

Crédito fiscal y títulos de devolución de impuestos (TIDIS). |

Artículo 256-1 del ET y los artículos 1.8.2.4.1 a 1.8.2.4.14 del DUT 1625 de 2016. |

Por las inversiones en proyectos calificados como de investigación, desarrollo tecnológico e innovación, las micro, pequeñas y medianas empresas podrán acceder a un crédito fiscal por un valor del 50 % de la inversión. Las grandes empresas podrán acceder al crédito fiscal si realizan proyectos con micro, pequeñas y medianas empresas. Tiene igual tratamiento la remuneración correspondiente a la vinculación de personal con título de doctorado en las Mipymes. Otra opción es solicitarlo mediante TIDIS, si el crédito fiscal vigente es superior a los 1000 UVT. |

El Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e innovación (CNBT) debe expedir el respectivo certificado. Se recomienda consultar las demás condiciones previstas en los artículos 1.8.2.4.1 a 1.8.2.4.14 del DUT 1625 de 2016. |

El valor del crédito fiscal será del 50 % de la inversión realizada y certificada. |

Personas jurídicas. |

- CTCP se pronuncia sobre el reconocimiento contable de un crédito fiscal. |

Beneficios por sector económico

En algunos casos, la normativa fiscal también ha procurado incentivar el desarrollo de actividades estratégicas para la economía del país. En Colombia, sectores como el agropecuario, tecnológico, industrial, y de energías renovables, entre otros, cuentan con incentivos específicos que buscan estimular la inversión, la innovación y la sostenibilidad.

|

Beneficio |

Tipo de beneficio |

Normatividad |

Descripción del beneficio |

Requisitos o condiciones |

Límites |

Contribuyentes a los que podría aplicar el beneficio |

Material relacionado |

|

Indemnizaciones por destrucción o renovación de cultivos, y por control de plagas |

Ingreso no constitutivo de renta ni de ganancia ocasional |

No constituirán renta ni ganancia ocasional las indemnizaciones o compensaciones por erradicación o renovación de cultivos, o por concepto del control de plagas. |

Las actividades deben formar parte de programas encaminados a racionalizar o proteger la producción agrícola nacional. Los pagos deben efectuarse con recursos de origen público. |

|

Personas naturales y jurídicas. |

|

|

|

Incentivo a la capitalización rural (ICR) |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 52 del ET, capítulo IV (artículos 21 a 28) de la Ley 101 de 1993 y los artículos 2.5.1 a 2.5.16 del Decreto 1071 de 2015. |

El incentivo a la capitalización rural previsto en la Ley 101 de 1993, no constituye renta ni ganancia ocasional. |

El contribuyente debe ejecutar proyectos de inversión en el sector agropecuario. Siendo necesario remitirse a los artículos 2.5.1 a 2.5.16 del Decreto 1071 de 2015. |

|

Personas naturales y jurídicas. |

Tratamiento tributario para el incentivo a la capitalización rural (ICR). |

|

Aportes a sistemas de servicio público de transporte masivo de pasajeros |

Ingreso no constitutivo de renta ni de ganancia ocasional |

No constituyen renta ni ganancia ocasional las transferencias de recursos, la sustitución de pasivos y otros aportes que haga la Nación o las entidades territoriales, así como las sobretasas, contribuciones y otros gravámenes que se destinen a financiar sistemas de servicio público urbano de transporte masivo de pasajeros. |

Los aportes y demás deben realizarse en los términos de la Ley 310 de 1996. |

|

Personas jurídicas. |

|

|

|

Deducciones por pérdidas en empresas agropecuarias |

Deducción |

Las pérdidas serán deducibles en los cinco años siguientes a su ocurrencia. |

La deducción debe realizarse exclusivamente en rentas de igual naturaleza y las operaciones de la empresa deben estar debidamente contabilizadas. |

|

Personas naturales y sucesiones ilíquidas. |

|

|

|

Rentas exentas contempladas en convenios internacionales ratificados por Colombia |

Renta exenta |

En los convenios internacionales se contemplan incentivos tributarios. |

Para los requisitos es necesario remitirse al convenio internacional correspondiente. |

|

Personas naturales y jurídicas. |

- Listado de convenios internacionales para evitar la doble tributación. |

|

|

Renta exenta por venta de energía eléctrica |

Renta exenta |

Es renta exenta la venta de energía eléctrica generada con base en energía eólica, biomasa o residuos agrícolas, solar, geotérmica o de los mares, siempre y cuando la venta sea realizada empresas generadoras. |

Se puede tomar la renta exenta por un término de 15 años contados a partir del año 2017, siendo necesario cumplir con los requisitos de los literales a) y b) del numeral 3 del artículo 235-2 del ET. Este incentivo no se puede aplicar de manera concurrente con los estipulados en la Ley 1715 de 2014. |

|

Personas naturales y jurídicas. |

|

|

|

Deducción por inversiones para la generación de energía eléctrica con fuentes no convencionales (FNCE) y a la gestión eficiente de la energía |

Deducción |

Artículo 11 de la Ley 1715 de 2014 y artículos 1.2.1.18.70 a 1.2.1.18.79 del DUT 1625 de 2016. |

Es deducible el 50 % del total de la inversión realizada para la producción de energía con fuentes no convencionales de energía (FNCE) y de la gestión eficiente de la energía. |

La deducción se debe hacer en un período no mayor de 15 años, contados a partir del año gravable siguiente en el que haya entrado en operación la inversión. Otros requisitos y alcances se encuentran señalados en el artículo 11 de la Ley 1715 de 2014 y los artículos 1.2.1.18.70 a 1.2.1.18.79 del DUT 1625 de 2016. Este incentivo no se puede aplicar de manera concurrente con el indicado en el numeral 3 del artículo 235-2 del ET. |

El valor de la deducción no puede exceder el 50 % de la renta líquida antes de restar el valor de la inversión. |

Contribuyentes obligados a declarar renta. |

- Ley 2099 de julio 10 de 2021 modificó beneficios tributarios por generación de energía eléctrica. |

|

Renta exenta por creaciones literarias |

Renta exenta |

Numeral 8 del artículo 235-2 y artículo 868-1 del ET, y artículo 28 de la Ley 98 de 1993. |

Se consideran renta exenta los siguientes: - Los ingresos que por derechos de autor reciban los autores y traductores residentes en Colombia, por libros de carácter científico o cultural editados e impresos en Colombia.

- Los derechos de autor y traducción de autores nacionales y extranjeros residentes en el exterior, provenientes de la primera edición y primer tiraje de libros, editados e impresos en Colombia. |

|

Para autores nacionales y extranjeros residentes en el exterior, las ediciones o tiradas posteriores del mismo libro estará exento un valor equivalente a 1.200 UVT. |

Personas naturales y jurídicas. |

|

|

Descuento por inversiones para el control, conservación y mejoramiento del medio ambiente |

Descuento |

Artículos 255, 257-1, 258 y 259-1 del ET y artículos 1.2.1.18.51 a 1.2.1.18.56 del DUT 1625 de 2016. |

Se puede descontar el 25 % de las inversiones que hayan realizado en el respectivo año gravable. El beneficio también aplica a inversiones en el marco de proyectos encaminados al desarrollo de productos o atractivos turísticos, que contribuyan a la preservación y restauración de la diversidad biológica, los recursos naturales renovables y del medio ambiente. |

En el caso de que se desarrollen actividades turísticas, estas deben ser compatibles con la conservación y restauración de la diversidad biológica, los recursos naturales renovables y el medio ambiente. Hay que tener en cuenta las demás condiciones dispuestas en el artículo 255 del ET y los artículos 1.2.1.18.51 a 1.2.1.18.56 del DUT 1625 de 2016. |

Es necesario considerar los límites establecidos en los artículos 257-1, 258, 259, 259-1 del ET. |

Personas jurídicas. |

- Descuento tributario por inversión, conservación y mejoramiento del medioambiente. - Nuevo límite especial a beneficios y estímulos en personas jurídicas del régimen ordinario. |

|

Exención sobre el beneficio neto o excedente |

Renta no gravada |

Artículo 358 del ET y artículos 1.2.1.5.1.28 y 1.2.1.5.2.9 del DUT 1625 de 2016. |

Tendrá el carácter de exento el beneficio neto o excedente determinado por la entidad del Régimen Tributario Especial. |

El beneficio neto o excedente debe destinarse directa o indirectamente, en el año siguiente a aquel en el cual se obtuvo, a programas que desarrollen el objeto social y la actividad meritoria de la entidad. Los excedentes deben estar debidamente soportados en el sistema de registro de las diferencias de los nuevos marcos normativos de la contabilidad. Se recomienda ver los artículos 1.2.1.5.1.28 y 1.2.1.5.2.9 del DUT 1625 de 2016. Los representantes legales, el revisor fiscal, el contador y todos los miembros del órgano de administración deben certificar el debido cumplimiento de los requisitos para ser beneficiario de la exención. |

|

Entidades del Régimen Tributario Especial. |

|

|

Deducción por inversiones en ensanche o apertura de nuevas librerías o de sucursales |

Deducción |

Es deducible la inversión propia totalmente nueva para el ensanche o apertura de nuevas librerías o de sucursales de las ya establecidas. |

Las librerías se deben dedicar exclusivamente a la venta de libros, revistas, folletos o coleccionables seriados de carácter científico o cultural. |

La deducción no puede superar el 100 % del impuesto sobre la renta y complementario a cargo del contribuyente en el respectivo año gravable en que efectuó la inversión. |

Personas naturales y jurídicas. |

|

|

|

Descuento para empresas de servicios públicos domiciliarios que presten los servicios de acueducto y alcantarillado |

Descuento |

Artículo 104 de la Ley 788 de 2002 y artículos a 1.2.1.24.1 1.2.1.24.5 del DUT 1625 de 2016. |

Las empresas de servicios públicos domiciliarios que presten los servicios de acueducto y alcantarillado podrán solicitar un descuento del 40 % de la inversión que realicen en el respectivo año gravable, en empresas de acueducto y alcantarillado del orden regional diferentes a la empresa beneficiaria del descuento. |

Es necesario tener presente las condiciones señaladas en los artículos a 1.2.1.24.1 1.2.1.24.5 del DUT 1625 de 2016, y la limitación prevista en el primer inciso del artículo 259 del ET. |

El descuento no podrá exceder el 50 % del impuesto neto de renta del respectivo período. |

Empresas de servicios públicos domiciliarios. |

|

|

Deducción por inversiones para infraestructura de proyectos para realizar espectáculos públicos |

Deducción |

Artículo 4 de la Ley 1493 de 2011, artículo 2 del Decreto 1258 de 2012 y artículo 259-1 del ET |

Son deducibles en un 100 % las inversiones que se realicen en infraestructura de proyectos para escenarios habilitados o en infraestructura de escenarios habilitados existentes, destinados específicamente a la realización de espectáculos públicos de las artes escénicas. |

Los requisitos para aplicar esta deducción se encuentran señalados en el artículo 2 del Decreto 1258 de 2012. |

Hay que tener en cuenta el límite previsto en el artículo 259-1 del ET. |

Personas naturales y jurídicas. |

- Inversiones en infraestructura para espectáculos públicos son deducibles en renta

|

|

Deducción por producción o posproducción de obras audiovisuales |

Deducción |

Será deducible hasta el 35 % de la inversión realizada en Colombia para obras audiovisuales no nacionales de cualquier género o formato, producidas o posproducidas en el país de manera total o parcial. |

Las obras deben ser aprobadas previamente por el Comité Promoción Fílmica Colombia, y la aplicación del beneficio procede cuando se obtiene el Certificado de Inversión Audiovisual en Colombia. |

|

Personas naturales y jurídicas. |

|

|

|

Deducción por inversiones o donaciones a proyectos cinematográficos |

Deducción |

Artículos 16 y 17 de la Ley 814 de 2003, artículos 2.10.2.6.1 al 2.10.2.6.5 del Decreto 1080 de 2015. |

Deducción del 165 % del valor real invertido o donado a proyectos cinematográficos de producción o coproducción colombianas de largometraje o cortometraje. |

Los proyectos cinematográficos deben ser aprobados por el Ministerio de Cultura. El contribuyente que realice la inversión o donación no debe tener la condición de productor o coproductor. El ministerio en mención a través de la Dirección de Cinematografía debe expedir la certificación correspondiente a la inversión o donación. Además de las condiciones señaladas en los artículos 2.10.2.6.1 al 2.10.2.6.5 del Decreto 1080 de 2015. |

|

Contribuyentes del impuesto a la renta. |

- Beneficios tributarios por donación o inversión en producción cinematográfica. |

|

Deducciones por provisión para primas de difícil cobro |

Deducción |

Artículo 1.2.1.18.18 del DUT 1625 de 2016. |

Las compañías de seguros podrán deducir la provisión para primas de difícil cobro. |

La deducción puede ser hasta el valor de la provisión que la Superintendencia Financiera de Colombia exige constituir anualmente con cargo a pérdidas y ganancias por concepto de primas pendientes de recaudo con más de 90 días. |

|

Compañías de seguros. |

|

|

Deducciones para las compañías de seguros |

Deducción |

Artículo 1.2.1.18.26 del DUT 1625 de 2016. |

Serán deducibles las provisiones que se constituyan sobre títulos representativos de cartera hipotecaria. |

Los establecimientos de crédito originadores de cartera hipotecaria deben estar sujetos a la inspección y vigilancia de la Superintendencia Financiera de Colombia, y las demás condiciones previstas en el artículo 1.2.1.18.26 del DUT 1625 de 2016. |

|

Establecimientos de crédito. |

|

Beneficios por iniciativas sociales, en beneficio de terceros o de desarrollo

Las iniciativas en bienestar de la sociedad colombiana también son reconocidas especialmente en la normativa fiscal vigente en atención a su contribución al bienestar colectivo, pues, estas, son clave para fomentar el desarrollo económico inclusivo y sostenible en el país.

|

Beneficio |

Tipo de beneficio |

Normatividad |

Descripción del beneficio |

Requisitos o condiciones |

Límites |

Contribuyentes a los que podría aplicar el beneficio |

Material relacionado |

|

Apoyos económicos para financiar programas educativos |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 46 del ET y artículo 1.2.1.12.8 del DUT 1625 de 2016. |

Son ingresos no constitutivos de renta o ganancia ocasional, los apoyos económicos para financiar programas educativos. |

Los apoyos económicos deben ser no reembolsables o condonados. Además de ser entregados por el Estado o financiados con recursos públicos. |

|

Personas naturales. |

- Becas de estudios en el extranjero: ¿cómo se declara este ingreso para un residente fiscal? |

|

Desarrollo de proyectos calificados como de carácter científico, tecnológico o de innovación |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Son ingresos no constitutivos de renta o ganancia ocasional los recursos que reciba el contribuyente para ser destinados al desarrollo de proyectos calificados como de carácter científico, tecnológico o de innovación. |

|

|

Personas naturales y jurídicas. |

|

|

|

Remuneración por ejecución directa de labores de carácter científico, tecnológico o de innovación |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Se considera ingreso no constitutivo de renta o ganancia ocasional la remuneración de las personas naturales por la ejecución directa de labores de carácter científico, tecnológico o de innovación. |

La remuneración debe provenir de los recursos destinados al respectivo proyecto |

|

Personas naturales. |

|

|

|

Deducciones por contribuciones a educación |

Deducción |

Literal a) del artículo 107-2 y artículo 259-1 del ET, artículos 1.2.1.18.80, 1.2.1.18.81, 1.2.1.18.84 y 1.2.1.18.85 del DUT 1625 de 2016. |

Son deducibles los pagos a programas de becas de estudios y de créditos condonables para educación. |

Los pagos deben ser en beneficio de los empleados o de los miembros del núcleo familiar de los mismos, además estos pagos deben estar debidamente soportados. Es necesario considerar los criterios estipulados en los artículos 1.2.1.18.80, 1.2.1.18.81 y 1.2.1.18.84 y 1.2.1.18.85 del DUT 1625 de 2016. |

Hay que tener en cuenta el límite previsto en el artículo 259-1 del ET. |

Personas jurídicas. |

- Becas a empleados: casos en los que no podrán deducirse los pagos por contribuciones a educación.

- Personas naturales no pueden aplicar a la deducción por contribución a educación del trabajador. |

|

Literal b) del artículo 107-2 y artículo 259-1 del ET, artículos 1.2.1.18.80, 1.2.1.18.82, 1.2.1.18.84 y 1.2.1.18.85 del DUT 1625 de 2016. |

Son deducibles los pagos a inversiones dirigidos a programas o centros de atención, estimulación y desarrollo integral y/o de educación inicial, para niños y niñas menores de siete años. |

Los pagos deben ser en beneficio de los hijos de los empleados y deben estar debidamente soportados. Es necesario considerar los criterios estipulados en los artículos 1.2.1.18.80, 1.2.1.18.82, 1.2.1.18.84 y 1.2.1.18.85 del DUT 1625 de 2016. |

|||||

|

Deducciones por pagos relacionados con miembros de las fuerzas armadas |

Deducción |

Los salarios y prestaciones sociales pagados durante el período gravable a las viudas del personal de la fuerza pública o sus mientras sostengan el hogar son deducibles en un 200 %. Para la aplicabilidad de esta deducción, el miembro de la fuerza armada debe haber fallecido en operaciones de mantenimiento o restablecimiento del orden público, o por acción directa del enemigo. |

El Ministerio de Defensa debe haber expedido certificado en el que conste que la persona por la cual se solicita la deducción cumple con los requisitos correspondientes. |

El valor máximo a deducir por persona es de 610 UVT, en este límite también se deben considerar las prestaciones sociales. |

Contribuyentes obligados a presentar la declaración de renta y complementario. |

|

|

|

Es deducible el 200 % de los salarios y prestaciones sociales pagados durante el período gravable a los cónyuges de miembros de la fuerza pública, mientras se encuentren desaparecidos o secuestrados. |

|||||||

|

Los salarios y prestaciones sociales pagados durante el período gravable a exmiembros de la fuerza pública son deducibles en un 200 %. Lo anterior, si el exmiembro de la fuerza pública sufrió disminución de su capacidad sicofísica (conforme a las normas legales sobre la materia), en operaciones de mantenimiento o restablecimiento del orden público, o por acción directa del enemigo. |

|||||||

|

Deducciones del primer empleo |

Deducción |

Artículo 108-5 del ET, artículos 1.2.1.18.86 a 1.2.1.18.90 del DUT 1625 de 2016 y Resolución 0846 de 2021. |

Deducción del 120 % de los pagos por concepto de salario a trabajadores menores de 28 años y cuyo trabajo sea su primer empleo. |

La deducción por empleado no puede superar las 115 UVT mensuales, y solo aplica durante el año gravable en el que se contrata al trabajador. Para aplicar este beneficio se deben cumplir los siguientes requisitos: - El trabajo debe corresponder a un empleo nuevo, es decir, que debe ser un cargo nuevo.

|

|

Contribuyentes obligados a presentar la declaración de renta y complementario. |

- Deducción adicional por concepto de salario en relación con los empleados menores de 28 años. |

|

Deducción de intereses sobre préstamos educativos del Icetex |

Deducción |

Artículo 119, numeral 3 del artículo 336 y artículo 868-1 del ET. |

Son deducibles los intereses que se paguen al Icetex para la educación superior del contribuyente. |

El valor a deducir anualmente no puede exceder las 100 UVT. |

Es necesario considerar los límites del numeral 3 del artículo 336 del ET (las rentas exentas y deducciones imputables a la cédula general no pueden superar el 40 % del ingreso neto, el cual a su vez no puede exceder las 1.340 UVT). |

Personas naturales. |

- Requisitos de la deducción de intereses en vivienda y educación. |

|

Deducción y descuento por donaciones a la Red Nacional de Bibliotecas Públicas o a la Biblioteca Nacional |

Deducción y descuento tributario |

Artículo 125, parágrafo del artículo 257 y artículos 257-1, 258 y 259 del ET y artículos 2.8.1.2.6 a 2.8.1.2.9 del Decreto 1080 de 2015. |

Las donaciones a la Red Nacional de Bibliotecas Públicas o a la Biblioteca Nacional, se pueden tratar como: - Deducción del 100 % en el año gravable de la donación o amortizarlo hasta máximo 5 años gravables.

El mismo tratamiento procede para las donaciones de acervos bibliotecarios, recursos informáticos y demás recursos bibliotecarios |

Para la aplicación de este incentivo se requiere que el Ministerio de cultura previamente verifique el valor de la donación y lo apruebe. En el caso de las bibliotecas públicas municipales, distritales o departamentales también se requerirá la aprobación previa de la respectiva autoridad territorial. |

En el caso del descuento tributario, hay que tener presente los límites establecidos en los artículos 257-1, 258 y 259 del ET. |

Personas jurídicas obligadas al pago del impuesto sobre la renta. |

- Tratamiento de las donaciones: ¿deducción o descuento tributario? |

|

Descuento tributario por donaciones |

Descuento tributario |

Artículos 126-2, 257, 257-1, 258, 259 y 125-1 a 125-5 del ET y artículos 1.2.1.4.2 a 1.2.1.4.13 del DUT 1625 de 2016. |

Descuento del 25 % del valor donado a: - Entidades sin ánimo de lucro que hayan sido calificadas en el régimen tributario especial.

|

Para los requisitos o condiciones es necesario verificar lo señalado en los artículos 125-1 a 125-5 del ET y los artículos 1.2.1.4.2 a 1.2.1.4.13 del DUT 1625 de 2016. |

Es necesario considerar los límites establecidos en los artículos 257-1, 258 y 259 del ET. |

Personas naturales y jurídicas. |

- Descuento por donaciones a entidades calificadas en el régimen de tributación especial.

|

|

Descuento tributario por donaciones para el apadrinamiento de parques naturales y conservación de bosques naturales |

Descuento tributario |

Artículos 126-5, 257, 257-1, 258, 259, 125-2 y 125-3 del ET. |

Descuento del 25 % del valor donado a la Unidad Administrativa Especial del Sistema de Parques Nacionales Naturales, con el fin de financiar los parques naturales de Colombia y conservar los bosques naturales. |

Para los requisitos o condiciones es necesario verificar lo señalado en los artículos 125-2 y 125-3 del ET. |

Tener en cuenta los límites de los artículos 257-1, 258 y 259 del ET. |

Personas naturales y jurídicas. |

|

|

Rentas exentas asociadas a la vivienda de interés social y a la vivienda de interés prioritario |

Renta exenta |

Numeral 4 del artículo 235-2 y numeral 3 del artículo 336 del ET, y artículos 1.2.1.22.44 y 1.2.1.22.45 del DUT 1625 de 2016. |

Se consideran renta exenta las siguientes: - La utilidad en la enajenación de predios destinados al desarrollo de proyectos de vivienda de interés social y/o de vivienda de interés prioritario.

|

Para la procedencia de la renta exenta por utilidad en la enajenación de predios destinados al desarrollo de proyectos de vivienda de interés social y/o de vivienda de interés prioritario, y por la utilidad en la primera enajenación de viviendas de interés social y/o de interés prioritario, es necesario revisar los requisitos contemplados en los numerales i) a iv) del numeral 4 del artículo 235-2 del ET y los señalados en los artículos 1.2.1.22.44 y 1.2.1.22.45 del DUT 1625 de 2016. |

En el caso de las personas naturales es necesario considerar los límites del numeral 3 del artículo 336 del ET (las rentas exentas y deducciones imputables a la cédula general no pueden superar el 40 % del ingreso neto, el cual a su vez no puede exceder las 1.340 UVT). |

Personas naturales y jurídicas. |

- Venta de bienes raíces poseídos por más de dos años y la renta exenta del artículo 235-2 ET |

|

Descuento por inversiones en investigación, desarrollo tecnológico o innovación, y otros |

Descuento tributario |

Es descontable el 30 % del valor invertido en proyectos de investigación, desarrollo tecnológico o innovación. Este descuento también procede para: - Donaciones realizadas a programas que beneficien a estudiantes de los estratos 1, 2 y 3.

|

Para acceder a estos incentivos es necesario remitirse a los requisitos contemplados en el artículo 256 del ET. |

Hay que tener presente los límites establecidos en los artículos 257-1, 258 y 259 del ET. |

Personas naturales y jurídicas. |

- Simulador de casos de descuentos tributarios y donaciones: conciliación contable y tributaria. |

|

|

Descuento por donaciones de alimentos, bienes de higiene y aseo |

Descuento tributario |

Parágrafo 1 <sic> del artículo 257 y artículos 257-1, 258 y 259 del ET. |

Se podrá aplicar un descuento de máximo un 37 % del valor donado en alimentos aptos para el consumo humano, así como bienes de higiene y aseo. |

La donación debe realizarse a bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del Régimen Tributario Especial, los bancos de alimentos que bajo la misma personería jurídica posea la iglesia o confesión religioso reconocido por el Ministerio del Interior o por la ley y las asociaciones de bancos de alimentos. |

Es necesario revisar los límites establecidos en los artículos 257-1, 258 y 259 del ET. |

Personas naturales y jurídicas. |

- Beneficios tributarios por donación de alimentos: novedades de la Ley 2380 de 2024 |

|

Becas por impuestos |

Títulos negociables para el pago del impuesto sobre la renta |

Artículos 257-1, 258 y 259 del ET y artículos 1.6.2.5.5 a 1.6.2.5.12 del DUT 1625 de 2016. |

Por asignar becas de estudio y manutención a deportistas talento o reserva deportiva se recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Los adquirientes del título negociable representativo solo podrán tomar como descuento hasta un monto que no exceda el 30 % del valor total del impuesto sobre la renta a cargo, en el respectivo periodo gravable en que se tome el descuento correspondiente. |

La asignación de becas se debe realizar mediante la celebración de convenios con el Ministerio del Deporte, y cumplir con las demás condiciones contempladas en los artículos 1.6.2.5.5 a 1.6.2.5.12 del DUT 1625 de 2016. |

Hay que considerar los límites de los artículos 257-1, 258 y 259 del ET. |

Personas naturales y jurídicas. |

-Reglamentaciones del descuento tributario de becas por impuestos.

|

|

Deducción por pagos de salud |

Deducción |

Son deducibles los pagos por concepto de medicina prepagada y/o por seguros de salud. |

Las empresas de medicina prepagada deben estar vigiladas por la Superintendencia Nacional de Salud, en el caso de las compañías de seguros deben estar vigiladas por la Superintendencia Financiera de Colombia. Los pagos deben ser con motivo de la protección del trabajador, su cónyuge, sus hijos y/o dependientes. |

El valor máximo a deducir es de 16 UVT mensuales; sin embargo, también hay que tener presente los límites del numeral 3 del artículo 336 del ET (las rentas exentas y deducciones imputables a la cédula general no pueden superar el 40 % del ingreso neto, el cual a su vez no puede exceder las 1.340 UVT). |

Personas naturales. |

|

|

|

Deducción por financiación de estudios |

Deducción |

Es deducible el monto destinado a la financiación de los estudios de los trabajadores en Instituciones de Educación Superior. |

|

Hay que tener presente el límite establecido en el artículo 259-1 del ET. |

Personas naturales y jurídicas. |

- Nuevo límite especial a beneficios y estímulos en personas jurídicas del régimen ordinario. |

|

|

Deducción por inversiones en centros de reclusión |

Deducción |

Son deducibles las nuevas inversiones realizadas en el período gravable, en centros de reclusión. |

Las inversiones se deben destinar a programas de trabajo y educación de los internos, lo cual debe ser certificado por el Inpec. El contribuyente debe vincular laboralmente a personas pospenadas que hayan observado buena conducta certificada por el Consejo de Disciplina del respectivo centro de reclusión. |

El valor a deducir no puede exceder el 15 % anual de la renta líquida calculada antes de detraer tales deducciones. |

Personas naturales y jurídicas. |

|

|

|

Deducción por emplear mujeres víctimas de la violencia |

Deducción |

Es deducible el 200 % de los salarios y prestaciones sociales pagados a las trabajadoras mujeres víctimas de la violencia comprobada. |

La deducción procede desde que exista la relación laboral, y hasta por un período de tres años. |

Hay que tener presente el límite establecido en el artículo 259-1 del ET. |

Obligados a presentar declaración de renta y complementario. |

- Nuevo límite especial a beneficios y estímulos en personas jurídicas del régimen ordinario |

|

|

Apoyos económicos |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 16 de la Ley 1429 de 2010 y artículo 1.2.1.23.15 del DUT 1625 de 2016. |

Son ingresos no constitutivos de renta o ganancia ocasional, los apoyos económicos no reembolsables como capital semilla para el emprendimiento y capital para el fortalecimiento de la empresa. |

Los apoyos deben ser entregados por el Estado. Las entidades encargadas de entregar los recursos deben certificar los montos entregados. Se debe tener en cuenta las definiciones contempladas en el artículo 1.2.1.23.15 del DUT 1625 de 2016. |

|

Personas naturales y jurídicas. |

|

|

Deducción por contratación de adultos mayores |

Deducción |

Artículo 2 y parágrafo 1 del artículo 4 de la Ley 2040 de 2020. |

Es deducible el 120 % del salario y prestaciones sociales pagados a personas que no sean beneficiarias de la pensión de vejez, familiar o de sobrevivencia y que hayan cumplido el requisito de edad de pensión. |

Si el empleador tiene 100 trabajadores o menos, estas personas deben representar por lo menos el 2,5 %, este porcentaje incrementará en un 0,5 % por cada 100 empleados adicionales, sin pasar del 5% de la planta de personal. Los demás requisitos se encuentran señalados en el artículo 2 de la Ley 2040 de 2020. |

|

Obligados a presentar declaración de renta y complementario. |

|

|

Utilidades repartidas a través de acciones a los trabajadores de las sociedades de Beneficio e Interés Colectivo (BIC) |

Ingreso no constitutivo de renta ni de ganancia ocasional |

|

|

|

|

Sociedades por acciones contribuyentes del impuesto sobre la renta y complementario |

- Sociedades BIC: reglamentación, incentivos y beneficios para quienes se acojan a este modelo. |

Otros beneficios

Además de los beneficios específicos relacionados con la ubicación geográfica, el tamaño de la empresa, el sector económico y las iniciativas sociales, existen otros incentivos fiscales que pueden ser aprovechados por las empresas para optimizar su carga tributaria; a continuación te los presentamos:

|

Beneficio |

Tipo de beneficio |

Normatividad |

Descripción del beneficio |

Requisitos o condiciones |

Límites |

Contribuyentes a los que podría aplicar el beneficio |

Material relacionado |

|

Utilidad en la enajenación de acciones o en la negociación de derivados |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 36-1 del ET, artículo 1.2.3.8 y parágrafo del artículo 1.6.1.13.2.19 del DUT 1625 de 2016. |

No constituyen renta ni ganancia ocasional las utilidades provenientes de la enajenación de acciones. Igualmente, no constituye renta ni ganancia ocasional las utilidades provenientes de la negociación de derivados. |

En el caso de la utilidad en la enajenación de acciones las acciones deben estar inscritas en la Bolsa de Valores de Colombia y, el titular debe ser el mismo beneficiario real. También es necesario considerar lo dispuesto en el artículo 1.2.3.8 y en el parágrafo del artículo 1.6.1.13.2.19 del DUT 1625 de 2016. En lo concerniente a la negociación de derivados el subyacente debe estar representando exclusivamente en acciones inscritas en la Bolsa de Valores de Colombia, en índices o participaciones en fondos o carteras colectivas. |

La enajenación no puede superar el 3 % de las acciones en circulación de la respectiva sociedad durante un mismo año gravable. |

Personas naturales y jurídicas. |

- Utilidad en venta de acciones cotizadas: nuevos requisitos para restarla como no gravada |

|

Componente inflacionario |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículos 38, 39, 40, 40-1, 41, 81, 81-1 y 118 del ET, y artículos 1.2.1.12.6, 1.2.1.12.7, 1.6.1.12.10 y 1.6.1.12.11 del DUT 1625 de 2016. |

No constituye renta ni ganancia ocasional la parte que corresponda al componente inflacionario de los rendimientos financieros. Igual tratamiento tiene el componente inflacionario de los rendimientos financieros recibidos por los fondos mutuos de inversión, fondos de inversión y fondos de valores. |

Los artículos 38 y 39 del ET señalan las entidades, títulos y valores respecto de los cuales pueden provenir los rendimientos financieros. |

|

Personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad. |

- Decreto con el dato oficial del componente inflacionario AG 2023 fue expedido de forma tardía.

|

|

Recompensas |

Ingreso no constitutivo de renta ni de ganancia ocasional |

No constituye renta ni ganancia las recompensas por el suministro de datos e informaciones especiales a las secciones de inteligencia de los organismos de seguridad del Estado. |

Las retribuciones deben ser recibidas en dinero y por parte de organismos estatales. |

|

Personas naturales y jurídicas. |

|

|

|

Utilidad en la venta de casa o apartamento de habitación |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 44 del ET y Artículo 1.2.5.2 del DUT 1625 de 2016. |

No se causará impuesto de renta ni ganancia ocasional sobre una parte de la ganancia obtenida por la venta de la casa o apartamento de habitación adquirida antes del 01 de enero de 1987. |

El porcentaje de la ganancia obtenida que no causará impuesto de renta ni ganancia ocasional depende del año de adquisición de la casa o apartamento. Los porcentajes se encuentran señalados en el artículo 44 del ET. |

|

Personas naturales. |

|

|

Indemnizaciones por daño emergente |

Ingreso no constitutivo de renta ni de ganancia ocasional |

Artículo 45 del ET y artículos 1.2.1.12.2 a 1.2.1.12.5 del DUT 1625 de 2016. |

Son ingresos no constitutivos de renta ni de ganancia ocasional, el valor de las indemnizaciones en dinero o en especie que se reciban en virtud de seguros de daño en la parte correspondiente al daño emergente. |