1. RESUMEN CON LAS CATEGORÍAS DE LOS INFORMANTES DE EXÓGENA AG 2024 Y LOS FORMATOS QUE DEBEN USAR

|

|

En octubre 31 de 2023 la Dian expidió su Resolución 000162, la cual se convirtió en una norma perpetua que solicita la información exógena tributaria de los años gravables 2024 y siguientes. Posteriormente, mediante la Resolución 000188 de octubre 30 de 2024 se modificaron 10 artículos de la Resolución 000162 de octubre de 2023, introduciendo de esa forma 6 ajustes que sí afectan a los reportes del año gravable 2024 y otros 18 ajustes que solo aplicarán para el reporte de los años gravables 2025 y siguientes.

En el texto de la Resolución 000162 de octubre de 2023 se dispuso que toda la información solicitada por el año gravable 2024 (incluida la de los ejecutores de convenios de cooperación internacional que se entrega en el tradicional formato 1159; ver artículo 58 de la Ley 863 de 2003, el artículo 1.6.1.28.1 del DUT 1625 de 2016 y el artículo 2 de la misma Resolución 000162 de octubre de 2023) solo se entregará a comienzos del año 2025.

Al respecto, creemos que en realidad las normas superiores que regulan el reporte de los ejecutores de convenios de cooperación internacional establecen claramente que el mismo se debía realizar mensualmente a lo largo del mismo año fiscal 2024 (y así lo había venido solicitando la Dian hasta los reportes de año gravable 2020; ver artículos 2 y 42 de la Resolución 000070 de octubre de 2019). Por tanto, no entendemos cómo pudo la Dian ir otra vez en contra de dichas disposiciones superiores.

Además, el parágrafo 2 del artículo 1 de la Resolución 000162 de 2023 (de igual forma a como sucedió con la información de los años gravables 2019 a 2022) volvió a indicar que aquellas personas naturales o jurídicas que se liquidaron durante el 2024, y que por tanto fueron cancelando su RUT, quedaban exoneradas de entregar información por la fracción de año gravable 2024 en la que alcanzaron a efectuar operaciones, lo cual volvió a dejar a la Dian sin el suministro de una valiosa información que antes sí se solicitaba (ver, por ejemplo, el parágrafo 2 del artículo 1 de la Resolución 000060 de octubre de 2017, norma que sí solicitó información por la fracción del año gravable 2018 a quienes se liquidaron entre julio y diciembre de 2018).

En todo caso, de acuerdo con lo dispuesto en el mismo parágrafo 2 del artículo 1 de la Resolución 000162 de octubre de 2023, si quien se liquidó durante el año 2024 fue, por ejemplo, un consorcio o unión temporal el cual alcanzó a cancelar su RUT durante 2024, en tal caso sus miembros sí tendrán que reportar la información del año 2024 que les corresponde por su participación en el consorcio o unión temporal y que no será reportada por dicho consorcio o unión temporal.

Así mismo, la Dian publicó las nuevas versiones de sus respectivos prevalidadores tributarios (7 en total) con los cuales se podrán elaborar y/o validar los 56 diferentes formatos que en total se mencionan dentro de la Resolución 000162 de octubre de 2023 y de los cuales 15 presentan novedades en relación con los que se usaron para los reportes del año gravable 2023 (ya sea porque les cambiaron sus versiones, o porque les cambiaron los listados de conceptos que se deben usar para diligenciar algunas de sus columnas). Para descargar dichos prevalidadores se deberá visitar el siguiente enlace: https://www.dian.gov.co/Transaccional/Paginas/Prevalidadores-Informacion-Tributaria.aspx

RESUMEN DE LAS CATEGORÍAS DE INFORMANTES DE EXÓGENA AG 2024 Y LOS FORMATOS QUE DEBEN USAR

|

|

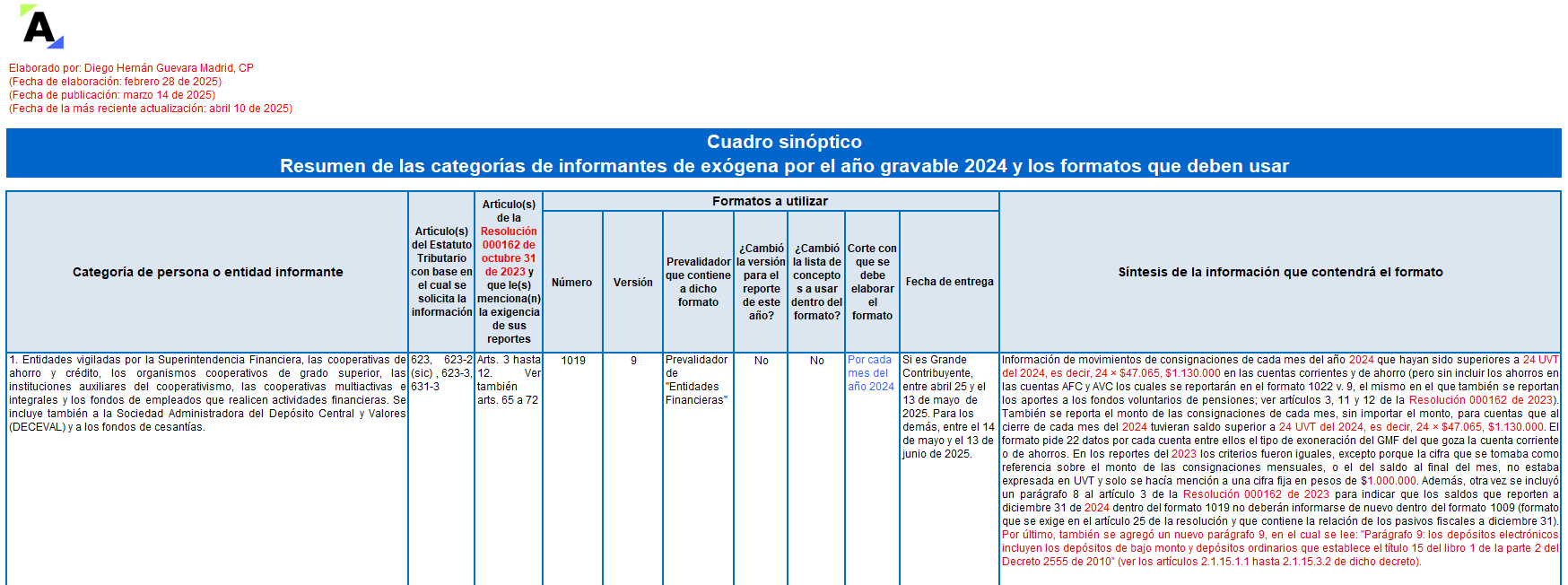

En esta herramienta de Excel se ilustra, de acuerdo con lo establecido en la Resolución 000162 de octubre de 2023, cuáles son las personas naturales y jurídicas que deberán entregar a la Dian, principalmente entre el 14 de mayo y el 13 de junio de 2025, la información exógena tributaria del año gravable 2024. También se destacan las novedades que se detectan dentro de los 56 diferentes formatos mencionados en la resolución.

Por tanto, te presentamos un cuadro sinóptico en el cual se resume quiénes serán los reportantes del año gravable 2024 y los formatos que tendrán que elaborar. Al mismo tiempo, se harán comparaciones contra lo que fueron los reportes del año gravable 2023 (ver la Resolución 001255 de octubre de 2022) para detectar cuáles son las novedades más importantes que se generarían para los reportes del año gravable 2024.

|

Debido a la contingencia declarada desde el 12 de mayo de 2025 por indisponibilidad de servicios digitales, la Dian modifica transitoriamente los plazos para la presentación de la información exógena correspondiente al año gravable 2024. Esta medida aplica exclusivamente para los grandes contribuyentes cuyos NIT terminan en 9 y 0, con vencimientos previstos para el 12 y 13 de mayo de 2025, y para las personas jurídicas y naturales con fechas límite programadas entre el 14 de mayo y el 13 de junio de 2025. |

|

Reportes información exógena AG 2024: fechas de vencimiento a tener en cuenta El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más? |

Si deseas obtener esta herramienta |