9. PLANTILLA DEL FORMATO 1008 DE EXÓGENA 2024: INFORMACIÓN DE CUENTAS POR COBRAR

|

|

Compartimos esta herramienta en la que se abordan los requerimientos para diligenciar el formato 1008 v. 7 de información exógena por el AG 2024 (ver el artículo 26 de la Resolución 000162 de 2023).

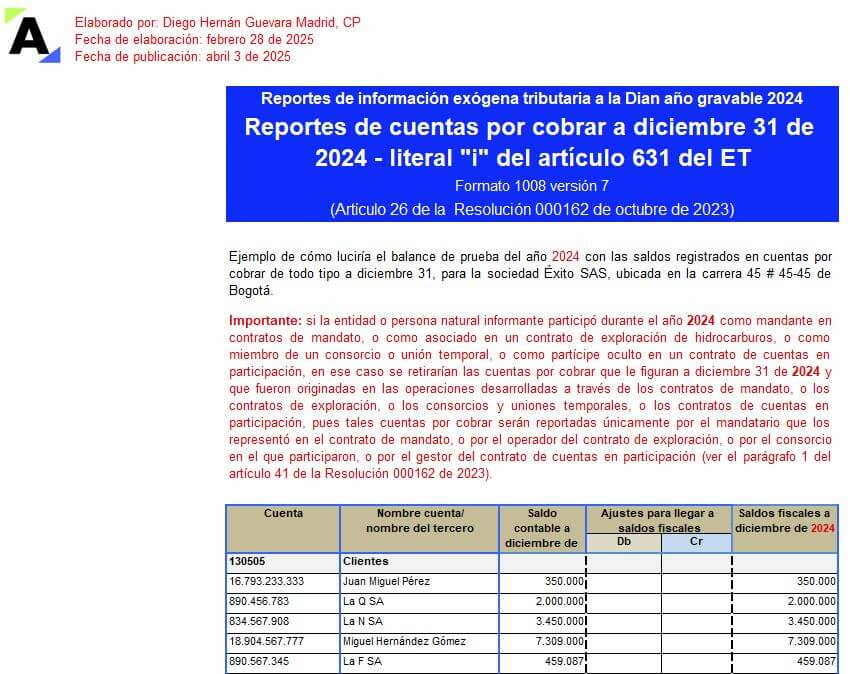

Cabe anotar que se reporta a los terceros con saldos en cuentas por cobrar iguales o superiores a $565.000 (12 UVT en 2024). Ahora bien, a los terceros que no superen dicho monto se les puede agrupar en un solo registro por cada uno de los 4 diferentes conceptos diseñados por la Dian, utilizando el seudo-NIT 222222222 y el tipo de documento 43 para las cuantías menores.

Los conceptos que se utilizarán son los siguientes:

-

Concepto 1315: valor total del saldo de las cuentas por cobrar a clientes.

-

Concepto 1316: valor total del saldo de las cuentas por cobrar a accionistas, socios, comuneros, cooperados y compañías vinculadas.

-

Concepto 1317: valor total de las otras cuentas por cobrar.

-

Concepto 1318: valor total del saldo de deterioro de cartera, identificándolo con el NIT del deudor.

Por otra parte, cuando se tenga que reportar a terceros del exterior que sean personas naturales, no se podrán reportar con tipo de documento 43 (sin identificación del exterior) usando los seudo-NIT 444444001 hasta 444449999. Esto solo se permitirá para reportar a los terceros del exterior que sean personas jurídicas.

Por tanto, a los terceros del exterior que sean personas naturales siempre se les deberá reportar con tipo de documento 42 (documento extranjero) y el número de identificación fiscal que utilizan en el exterior para efectos del impuesto de renta de sus respectivos países.

¿QUÉ CONTIENE LA PLANTILLA DEL FORMATO 1008 AG 2024

|

|

En este archivo de Excel encontrarás:

-

Los pasos que se sugiere seguir para organizar la información, de manera que se pueda conocer cuáles terceros acumularon saldos fiscales en las cuentas por cobrar.

-

Cómo organizar la información para diligenciar el formato 1008.

-

Una hoja de trabajo en la que se reproduce la información conforme a la estructura requerida en dicho formato.

|

Debido a la contingencia declarada desde el 12 de mayo de 2025 por indisponibilidad de servicios digitales, la Dian modifica transitoriamente los plazos para la presentación de la información exógena correspondiente al año gravable 2024. Esta medida aplica exclusivamente para los grandes contribuyentes cuyos NIT terminan en 9 y 0, con vencimientos previstos para el 12 y 13 de mayo de 2025, y para las personas jurídicas y naturales con fechas límite programadas entre el 14 de mayo y el 13 de junio de 2025. |

|

¿Cuáles son los ingresos brutos que te obligan a reportar información exógena AG 2024? [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|