Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para clasificar los instrumentos financieros como pasivos o patrimonio se deben estudiar los lineamientos de la sección 22 – Pasivos y patrimonio del Estándar para Pymes.

En los siguientes ejercicios estudiaremos los requisitos que deben observarse para esta clasificación.

Descubre más aquí.

Para clasificar los instrumentos financieros como parte del pasivo o patrimonio se deben estudiar los lineamientos de la sección 22 – Pasivos y patrimonio del Estándar para Pymes.

Esta sección exige que el emisor de un instrumento lo clasifique en el momento de su reconocimiento inicial como un pasivo financiero o patrimonio, de conformidad con:

En los párrafos 22.3 y 22.5 del Estándar para Pymes se exponen los criterios para clasificar un instrumento como pasivo financiero.

Los siguientes son ejemplos de instrumentos que se clasifican como pasivos:

Los párrafos 22.3 y 22.4 del Estándar para Pymes exponen los criterios para clasificar un instrumento como patrimonio.

Ejemplos de partidas que se clasifican como patrimonio:

Descarga la Cartilla Práctica Estado de situación financiera: del activo al patrimonio en las pymes, en la cual conocerás de manera general y estructurada los lineamientos que deben aplicar las pymes para la elaboración del estado de situación financiera.

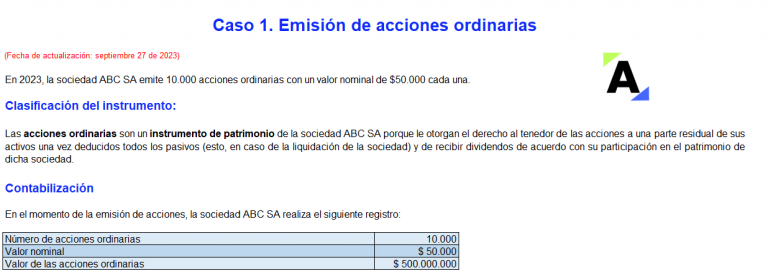

En el siguiente archivo de Excel presentamos tres (3) casos prácticos en los cuales se estudia cómo clasificar instrumentos financieros como pasivos o patrimonio, de acuerdo con los lineamientos señalados en los párrafos anteriores:

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”