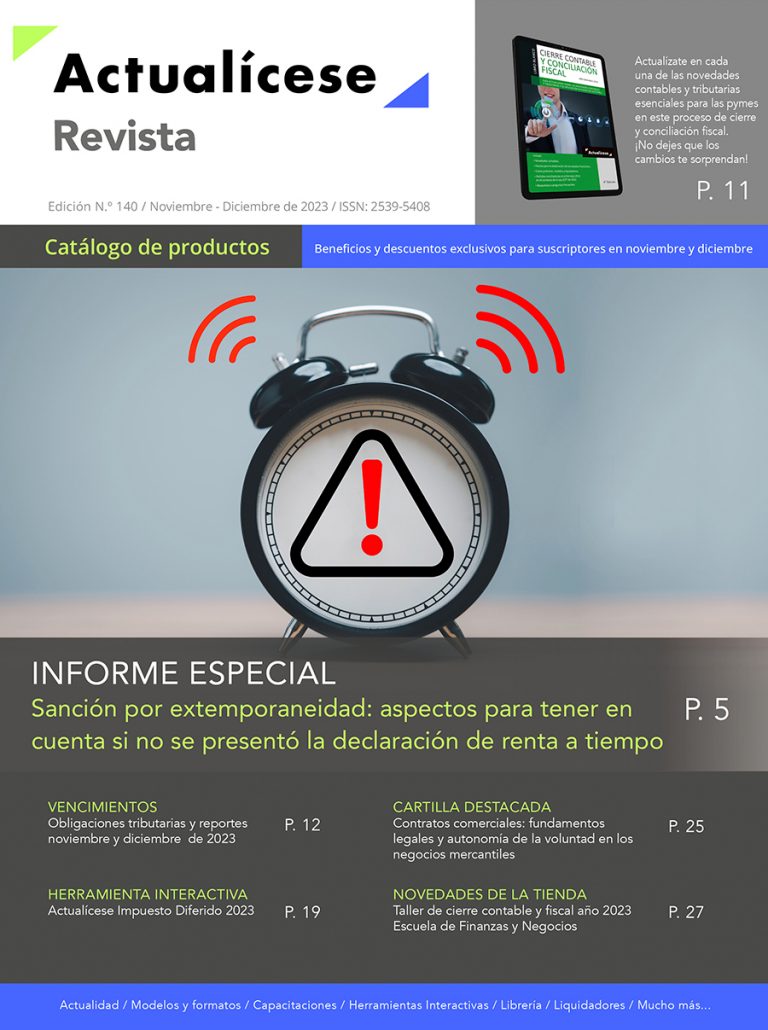

En esta publicación te contaremos lo que debes tener en consideración si no cumpliste con la obligación de presentar la declaración de renta a tiempo y la sanción por extemporaneidad a la que te verás expuesto.

Además, no te pierdas el amplio catálogo de productos que hemos diseñado especialmente para ti.

La Revista Actualícese brinda información relevante y de primera mano sobre los temas de actualidad. Para ello, cada mes pone a disposición de sus usuarios una recopilación de las mejores herramientas, para que el profesional contable siempre esté a la vanguardia.

Si deseas conocer en detalle lo que podrás encontrar en esta edición n.º 140, Sanción por extemporaneidad: aspectos para tener en cuenta si no se presentó la declaración de renta a tiempo, a continuación, te lo enseñamos:

TABLA DE CONTENIDO

- Sanción por extemporaneidad: aspectos para tener en cuenta si no se presentó la declaración de renta a tiempo

- Obligaciones tributarias y reportes – noviembre y diciembre de 2023

Video programación de noviembre

- Conferencias Actualícese

- Consultorio laboral

- Consultorio tributario

- Consultorio de finanzas

- Consultorio de desarrollo profesional

- Libro Blanco: Cierre contable y conciliación fiscal año gravable 2023

Top 5 de modelos y formatos

- Modelo para la elaboración de estados financieros y cálculo de los indicadores financieros

- Plantilla en Excel del formulario 350 AG 2023 – Declaración de retención en la fuente

- Plantilla para elaborar el formulario 300 para las declaraciones del IVA en 2023

- Liquidador y caso práctico para calcular y contabilizar horas extra y recargos durante la reducción de la jornada laboral en 2023

- Modelo de conciliación bancaria (individual y conjunta) en Excel

- Formatos para realizar contabilizaciones en operaciones diarias

- Formatos sobre aspectos laborales y comerciales que deben atender los trabajadores independientes

- Formatos para profundizar en las novedades de la Ley de reforma tributaria 2277 de 2022

- Formatos para la liquidación de la nómina paso a paso

- Formatos para las notificaciones laborales por parte del empleador

- Pack de formatos destacado: Cálculo del impuesto diferido en 2023: guías, casos prácticos y más

- Ganancias ocasionales exentas: nuevos límites de la Ley de reforma tributaria

- Presupuestos eficientes: clasificación, etapas y recomendaciones para su elaboración

- Bancarización: ¿qué cambió con el concepto del Consejo de Estado?

- Saldos a favor en declaraciones tributarias: devoluciones, compensaciones y sanciones por improcedencia

- Especial Actualícese destacado: Firma electrónica: novedades de la Dian en la presentación virtual de declaraciones tributarias

- Manejo de redes sociales para servicios contables

- Costos de producción: identificación y reconocimiento contable

- Actualícese Masterclass: Cierre contable y fiscal para pymes AG 2023

- Impuesto diferido: pasos y recomendaciones para su cálculo

Herramientas interactivas

- Actualícese Impuesto Diferido 2023

- Costos y presupuestos: elementos fundamentales en la planeación financiera

- Licencias e incapacidades laborales: protección y garantías para el trabajador

- Estado de situación financiera: del activo al patrimonio en las pymes

- Cartilla Práctica destacada: Contratos comerciales: fundamentos legales y autonomía de la voluntad en los negocios mercantiles

Capacitaciones Actualícese

- Elementos del costo en servicios: fundamentos y caso práctico

- Impactos de la reducción de la jornada laboral, adopción obligatoria y/o voluntaria: capacitación práctica

- Evaluación de la hipótesis de negocio en marcha

- Liquidación de nómina al cierre del año

Las novedades de la tienda

- Taller de cierre contable y fiscal año 2023 – Escuela de Finanzas y Negocios

- Muestreo de auditoría y materialidad en el ejercicio de la revisoría fiscal –FondeConp

- Análisis financiero para pymes – FondeConp

- Nuevo tratamiento de dividendos – FondeConp

- Liquidador Excel para la proyección del impuesto de renta de personas naturales AG 2023 – A.S. Contadores & Asesores SAS

Cuando una persona natural está obligada a presentar la declaración de renta y no lo hace dentro de los plazos establecidos por la ley, incurre en la sanción por extemporaneidad prevista en el artículo 641 del Estatuto Tributario –ET–, que varía dependiendo del tipo de declaración, si se calcula antes o después del emplazamiento, y si el contribuyente cuenta o no con la posibilidad de reducirla.

Es importante no perder de vista que dicha sanción es menos gravosa si se calcula antes de que se profiera el emplazamiento por parte de la Dian, pues, en caso de llegar a tal término, dicha sanción se duplicaría.

En la Revista Actualícese n.° 140: Sanción por extemporaneidad: aspectos para tener en cuenta si no se presentó la declaración de renta a tiempo abordaremos la sanción por extemporaneidad, analizada antes y después del emplazamiento.

Sanción por extemporaneidad antes del emplazamiento

En esta nueva edición de Revistas Actualícese conocerás cómo los obligados a declarar, que presenten las declaraciones tributarias extemporáneamente, deberán pagar la sanción correspondiente antes del emplazamiento de la Dian, atendiendo las disposiciones del artículo 641 del ET.

Aquí te explicaremos en detalle cómo se liquidará cuando existe impuesto a cargo, cuando no existe dicho impuesto o cuando no haya ingresos en el período.

Adicionalmente, encontrarás un ejemplo sobre el conteo de meses en la sanción por extemporaneidad antes del emplazamiento, con el ánimo de que comprendas mejor cómo efectuar la liquidación de dicha sanción y despejes tus dudas al respecto.

Sanción por extemporaneidad después del emplazamiento

Cuando un contribuyente recibe un emplazamiento por parte de la Dian, mediante el cual se le otorga un mes para satisfacer la obligación que no ha cumplido, se entiende que al acatar dicha solicitud deberá liquidar la sanción por extemporaneidad contemplada en el artículo 642 del ET, teniendo en cuenta si existe impuesto a cargo, si no existe dicho impuesto o si no hay ingresos en el período.

Profundiza en este tema leyendo nuestra Revista Actualícese n.° 140: Sanción por extemporaneidad: aspectos para tener en cuenta si no se presentó la declaración de renta a tiempo.

Reducción de la sanción por extemporaneidad

Es importante precisar que las sanciones por extemporaneidad antes y después del emplazamiento podrán ser reducidas al 50 % o 75 % del monto de la respectiva sanción, dependiendo de quién las liquide (el contribuyente o la Dian), el período en que se cometió la sanción y el cumplimiento de otras condiciones señaladas en el artículo 640 del ET.

¿Te interesa saber más al respecto? ¡Entonces no dejes de leer esta publicación!

¡No te pierdas los recomendados del mes!

Recuerda que en todas nuestras ediciones de Revistas Actualícese encontrarás un completo catálogo de las herramientas recomendadas del mes, entre las que destacamos el top 5 de modelos y formatos más descargados, nuestros cursos y capacitaciones, las Cartillas Prácticas y Especiales Actualícese de temporada y muchas herramientas más, indispensables para que estés a la vanguardia de tu profesión. Todas ellas con la información más actualizada, veraz y oportuna, que caracteriza a Actualícese y que tienen como objetivo elevar el nivel del contador público.

¿Qué esperas? Accede a la Revista Actualícese n.° 140: Sanción por extemporaneidad: aspectos para tener en cuenta si no se presentó la declaración de renta a tiempo haciendo clic aquí.

Recuerda iniciar sesión para descargar el documento digital.

Si no eres suscriptor, te invitamos a adquirir alguna de nuestras suscripciones haciendo clic aquí.