Proyecto de ley de reforma pensional: modificar el régimen de prima media sería el primer paso

¿Se aumentarán las edades para pensionarse? ¿Qué pasará con la competencia que existe entre los dos regímenes? ¿Se terminarán los subsidios del régimen de prima media? Algunas preguntas que seguramente tendrán respuesta con la reforma pensional que ya está preparando el gobierno.

Actualizado al 1 de noviembre de 2019

¿Se aumentarán las edades para pensionarse? ¿Qué pasará con la competencia que existe entre los dos regímenes? ¿Se terminarán los subsidios del régimen de prima media? Algunas preguntas que seguramente tendrán respuesta con la reforma pensional que ya está preparando el gobierno.

Todo estaba listo para que entre noviembre y diciembre de este año se comenzara a discutir la reforma pensional. Sin embargo, por la inconstitucionalidad de la Ley de financiamiento, las prioridades del gobierno nacional cambiaron.

Al respecto, el ministro de hacienda, Alberto Carrasquilla, reiteró que en la reforma pensional o de protección a la vejez que será presentada ante el Congreso el próximo año, se modificará el régimen de prima media con el fin de reducir los subsidios a las pensiones altas en Colombia.

El ministro resaltó que los recursos que se quitarán a las pensiones altas se trasladarán a la gente que en su vejez no va a tener absolutamente nada. “A quienes durante muchas generaciones han carecido por completo de protección”, dijo.

El funcionario fue enfático al decir que el Gobierno nunca ha tenido la intención de acabar con Colpensiones.

¿Se debe tocar la edad?

Tanto Anif como Fedesarrollo son partidarios que en la próxima reforma pensional se aumente la edad de jubilación. El primer centro considera que la edad requerida debería pasar de manera gradual de 57 a 62 años en el caso de las mujeres y de 62 a 67 años para los hombres. El segundo sostiene que, adicional a ello, estas dos se deberían igualar a 65 años.

“Si bien el Gobierno ha hablado de que no se va a tocar la edad de pensión, las de Colombia siguen siendo muy bajas frente a países de la región y la Ocde. Se debería aumentar, ojalá a 65 años, puesto que la sociedad ha venido envejeciendo. También se debería igualar entre hombres y mujeres como ocurre y se les debería dar un bono o beneficio a aquellas que tengan hijos para retribuirles por el costo de salir del mercado. Toda la reforma debería ser estructural”, dice Luis Fernando Mejía, director de Fedesarrollo.

Anif plantea reducir la llamada pensión sustitutiva (la heredada) del 100 % hacia 75 % y cerrar la opción de nuevos afiliados al régimen de prima media para ir marchitando el esquema público de Colpensiones.

Desde Asofondos se pretende establecer un solo régimen contributivo que no otorgue subsidios a la población de más altos ingresos y que sea autosostenible en el tiempo. La administración de este pilar contributivo podría ser tanto público como privado, por lo que proponen la creación de una Administradora de Fondos de Pensiones pública.

Análisis

- ¿Conviene o no eliminar el régimen de prima media para privatizar todo el sistema pensional?

- Gobierno busca ponerles freno a subsidios entregados por el régimen de prima media

- Hay sectores interesados en acabar con el régimen de prima media y marchitar Colpensiones

- ¿Cuáles son los factores para que las personas estén insatisfechas con el sistema pensional?

- ¿Cambia el tema pensional con los artículos aprobados del Plan Nacional de Desarrollo?

- ¿Verdad o mentira? Al 80 % de los colombianos no le interesa la discusión sobre reforma pensional

- Reforma laboral, salario diferencial y cotizar por debajo del mínimo: pasos para avanzar en pensiones

- ¿Es posible pensionarse por un monto equivalente al 60 % o 70 % de lo percibido en la vida laboral?

- Subsidios del régimen público en manos de los más ricos: ¿el problema real del sistema pensional?

- ¿Pensando en pensionarse? Esto es lo que debe hacer en tres etapas laborales de la vida para hacerlo

- Ahorro individual, clave y eje para protegerse durante la vejez

- ¿Será cierto que al 95 % de los colombianos le conviene un fondo privado y al 5 % Colpensiones?

- ¿A la inmensa mayoría le conviene el régimen pensional privado y a un mínimo el público?

- Se debe analizar todo el sistema de protección a la vejez, no solo el sistema general de pensiones

- Sistema pensional colombiano: aspectos que generan incertidumbre sobre su sostenibilidad a largo plazo

- Gobierno tiró las primeras cartas sobre reforma pensional, pero hay confusión sobre su presentación

- Reforma pensional: no afectar a quienes están a punto de pensionarse, mayor cobertura y equidad

Insatisfacción con sistemas pensionales

Existe un alto grado de insatisfacción con los sistemas de pensiones en la población, por creer que estas son muy bajas. Dentro del sector pensional se habla de otorgar una jubilación adecuada, por lo cual es lógico preguntarse cuál es el nivel “adecuado” de una pensión.

«Una pensión adecuada debiese alcanzar como mínimo el 40 % de los ingresos del trabajador después de un período contributivo de 30 años», indica la Federación Internacional de Administradoras de Fondos de Pensiones –FIAP–

¿Cuáles son entonces los factores que conducen a la situación actual de insatisfacción con las pensiones? El principal factor es la falta de una adecuada cobertura de los sistemas de pensiones. El porcentaje de población de América Latina cubierto por los sistemas provisionales es muy bajo, con niveles por debajo del 30 % en países como Perú, México y El Salvador. Esta baja cobertura se explica principalmente por los altos niveles de informalidad dentro de la región, que alcanza el 65 %.

Además, cuando los individuos contribuyen para una pensión, las tasas involucradas son bastantes bajas. Las edades de jubilación relativamente bajas en Latinoamérica también han perjudicados los esfuerzos para ampliar la cobertura.

Entrevistas

- «Eliminar los subsidios a pensionados de altos ingresos reduciría notablemente la deuda pensional». Desde el punto de vista de Leonardo Villar, exdirector de Fedesarrollo, el sistema pensional actual se caracteriza por tener una baja cobertura, un impacto regresivo sobre la distribución del ingreso y una carga fiscal significativa para el Gobierno nacional.

- «Subsidios del Estado quedan en bolsillos de pensionados de altos ingresos». La exministra del trabajo, María Sol Navia, piensa que la desigualdad entre los dos regímenes pensionales nacionales ocurre porque el sistema de prima media que atiende Colpensiones y que está subsidiado por el Estado es insostenible, pues las mayores pensiones reciben un mayor subsidio.

- “Subsidios del régimen público se dirigen a pensiones altas, en detrimento de quienes devengan menos”. Juan Pablo Arango, vicepresidente comercial de Protección, manifiesta que para terminar con el tema de las pensiones altas que favorecen a pocos y perjudican a muchos se deben corregir los problemas de equidad, respetando los derechos adquiridos y de quienes están próximos a pensionarse.

- «Decisión de una reforma pensional es urgente y la demora está afectando las finanzas del país». Santiago Rodríguez Raga, PhD y director de la maestría en finanzas de la Facultad de Administración en la Universidad de los Andes afirma que apostarle a la educación financiera es vital para que más colombianos vean la importancia del ahorro pensional voluntario.

- «Subsidios deben ir focalizados a quienes tienen menos; ellos son los que no tienen pensión». Pablo Medina, líder de inversiones de Mercer Colombia afirma que si el beneficio que se da por el sistema de reparto estuviera acotado máximo a un salario mínimo, con los mismos subsidios que hoy se pagan podrían otorgarse hasta tres veces más pensiones de las que actualmente se cubren.

- “Hay mucho camino por recorrer; solo la tercera parte de los colombianos cotiza para pensión”. Luis Fernando Mejía, director de Fedesarrollo dice que Colpensiones debería entrar a jugar como otro fondo donde sus afilados ahorren, y así competir con las AFP. Para él, las mujeres seguirán perdiendo en el sistema pensional si no se unifican las edades y se compensa el tiempo que ellas no laboran.

- “Se deben crear incentivos para que más personas ahorren de forma voluntaria para su pensión”. Jorge Llano, director de estudios económicos de Asofondos afirma en entrevista con Actualícese que si una persona no se pensiona en un fondo, obtendría cerca de $35.000.000; y si pasa este dinero al sistema BEPS, recibiría un ingreso vitalicio de $276.000, valor por encima de la línea de pobreza.

- «Es difícil anticipar el día exacto en que se radicaría el proyecto de ley de reforma pensional». Andrés Felipe Uribe, viceministro de empleo y pensiones del Ministerio del Trabajo afirma que la reforma pensional debe fortalecer pilares básicos como Colombia Mayor y los BEPS, los cuales son mecanismos que le abrirán la puerta a la seguridad social de quienes hoy la tienen cerrada.

- “Colpensiones nunca ha fallado con el pago de una mesada pensional”. Juan Miguel Villa, presidente de Colpensiones afirma en entrevista con Actualícese que lo importante de un sistema pensional es que se pueda simplificar, y así las personas tomen decisiones sencillas sobre su protección a futuro, bajo la tranquilidad de que cuentan con el respaldo del Estado.

- “Más del 75 % del gasto que el Gobierno destina para pagar pensiones se va al 40 % de los más ricos”. Juan Pablo Arango, vicepresidente comercial de Protección afirma que se debe trabajar en un sistema pensional más sostenible, equitativo e incluyente, al igual que en un esquema multipilar que enfoque los subsidios hacia los menos favorecidos y que no estimule las asimetrías y competencias entre los regímenes.

- «Entre más trabajadores estén vinculados formalmente, un mayor número tendrá opción a una pensión». La exministra del trabajo, María Sol Navia, afirma en entrevista con Actualícese que la tecnología está destruyendo empleos y creando perfiles diferentes, junto con capacidades, competencias y distintos conocimientos, punto que tendrá que observar el ministerio para tener el menor impacto posible.

Noticias

- Iván Duque afirmó que reforma laboral o pensional será concertada con los colombianos

- Gobierno colombiano reiteró intención de modificar el régimen de prima media

- No se está pensando en acabar con Colpensiones ni aumentar la base de cotización

- Proyecto de ley de reforma pensional sería presentado en diciembre de este año

- No es cierto que en Colpensiones se paguen muchas megapensiones

- Régimen de prima media es una pirámide financiera y no es viable para los jóvenes que entran

- Presidente de Anif asegura que edad para pensionarse hay que aumentarla

- Los dos sistemas pensionales en Colombia deben competir en igualdad de condiciones

- Pilares laborales que busca el Gobierno colombiano con el PND

- Para el FMI, sacar adelante una reforma pensional es crucial para Colombia

- Desde Asofondos aseguran que este año se podría tener un proyecto de reforma pensional

- Reforma pensional no subiría edad de jubilación de los colombianos

Podcast

- «Construcción de una pensión es un esfuerzo conjunto entre las empresas, personas y administradoras”. Jorge Llano, director de estudios económicos de Asofondos afirma que los colombianos deben contribuir, cotizar mes a mes, porque quien lo haga regularmente seguramente se va a pensionar. “Si se tiene la posibilidad de hacerlo, estarán construyendo un ahorro que servirá para más adelante”, afirma.

- «Posición de todos los colombianos debe ser ahorrar más allá de lo que vaya a indicar una reforma pensional». Pablo Medina, líder de inversiones de Mercer Colombia afirma que hay que ahorrar en el sistema formal y, si es posible, por fuera de este, a través de inversiones, compras de bienes raíces, o este tipo de estrategias por el estilo. Hay que tener la seguridad que la reforma pensional no viene a salvarnos, sino que estará en línea con la filosofía de «se pensiona mejor quien más haya contribuido».

- «Subsidios pensionales no se deben eliminar sino repensar». Pablo Medina, líder de inversiones de Mercer Colombia afirma que los subsidios son una figura que se presentan alrededor del mundo, pero se deben focalizar de forma indicada. “Cobren impuestos, por así decirlo, a las personas que más ingresos tienen y subsidien la pensión a quienes tienen menos, o no tienen. De forma contraria, no tiene sentido”, aclara.

Infografías

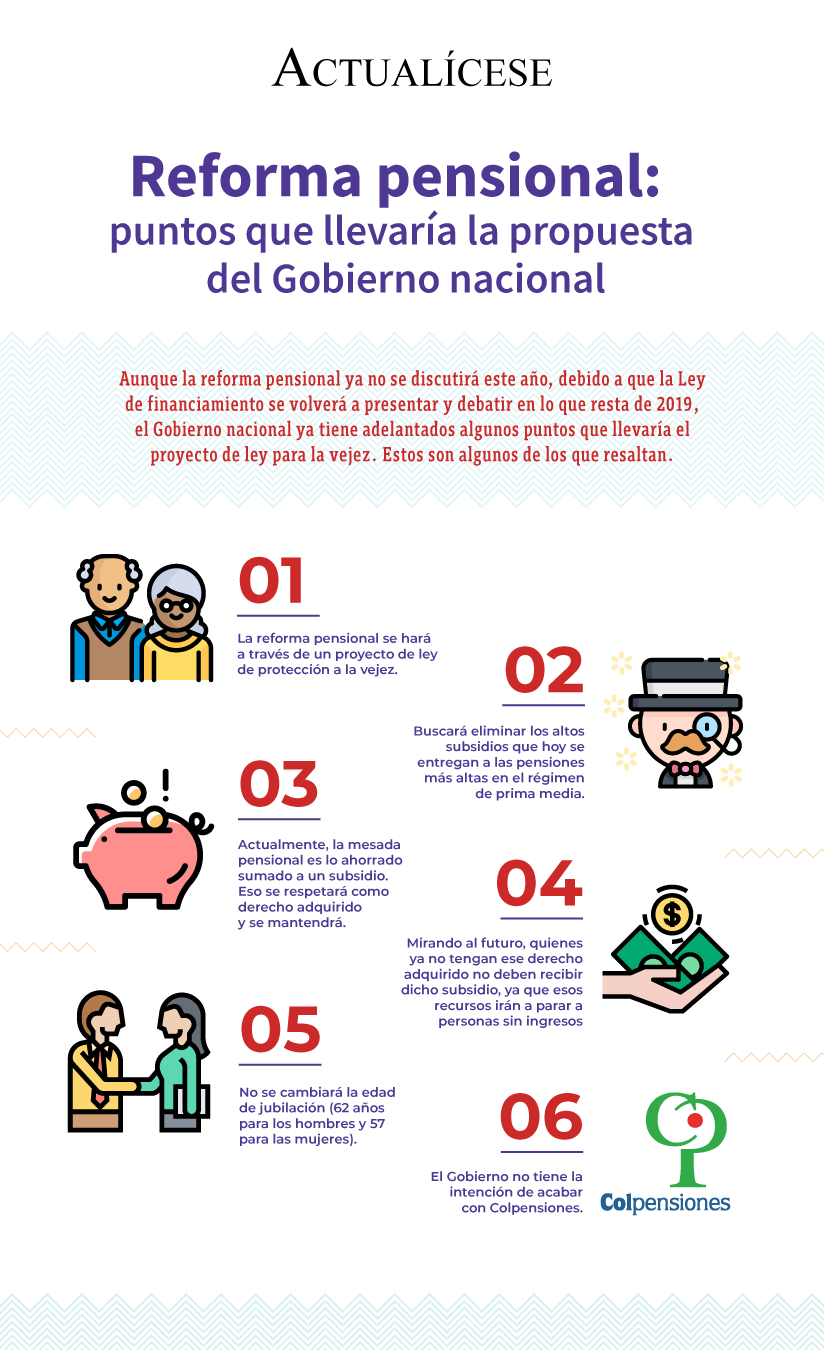

- Reforma pensional: puntos que llevaría la propuesta del Gobierno nacional. Aunque la reforma pensional ya no se discutirá este año, debido a que la Ley de financiamiento se volverá a presentar y debatir en lo que resta de 2019, el Gobierno nacional ya tiene adelantados algunos puntos que llevaría el proyecto de ley para la vejez. Estos son algunos de los que resaltan.

- ¿Está cotizando en un fondo privado? Conozca qué debe hacer para jubilarse con más del mínimo. Todo colombiano que cotiza al sistema general de pensiones para asegurar un ingreso al concluir su etapa laboral, seguramente tiene en mente jubilarse por un monto mensual superior al salario mínimo de la época en la cual cesó de trabajar.

- Independientes, a concientizarse de la importancia de cotizar a pensiones. Son muchos los esfuerzos que deben hacer los trabajadores independientes en Colombia para cotizar a una pensión. Sin embargo, este grupo poblacional debe ser consciente de la importancia de ahorrar a largo plazo.

- ¿Usted se podrá pensionar con un monto equivalente al 60 % o 70 % de lo percibido en su vida laboral? A nivel global, y de la mano de los países miembros de la OCDE, las personas mantienen expectativas altas a la hora de pensionarse en lo que se refiere a si el sistema pensional debe proporcionar el 60 % o el 70 % del salario que se haya percibido durante toda la vida laboral.

- Escoja acertadamente su régimen pensional: algunas cifras actuales para tener en cuenta. Con el panorama actual del sistema pensional, ¿cuántos colombianos se jubilarán? ¿La gran mayoría lo hará con una mesada inferior o superior al salario mínimo? ¿Conviene más Colpensiones o un fondo privado? A continuación, datos y porcentajes pensionales.

- Pautas para gestionar su pensión. Es necesario que planee eficientemente los recursos de los cuales disponer al momento de su retiro laboral pues de la gestión que realice hoy sobre su ahorro dependerá su estabilidad económica. Le recomendamos tener presente los siguientes puntos para la planeación financiera de su pensión.

- Cambios para aportes voluntarios, fondos de pensiones y mesada pensional. La Ley de financiamiento modificó temas relacionados con los aportes voluntarios en los fondos de pensiones obligatorias, fondos de pensiones voluntarias y mesadas pensionales. Estos son los puntos que los contribuyentes deben tener en cuenta.

- Puntos que tendría la reforma pensional pensada por el Gobierno nacional. Tanto el ministro de hacienda, Alberto Carrasquilla, como la ministra del trabajo, Alicia Arango, ya han dado las primeras impresiones de los temas que se discutirían alrededor de la reforma pensional.