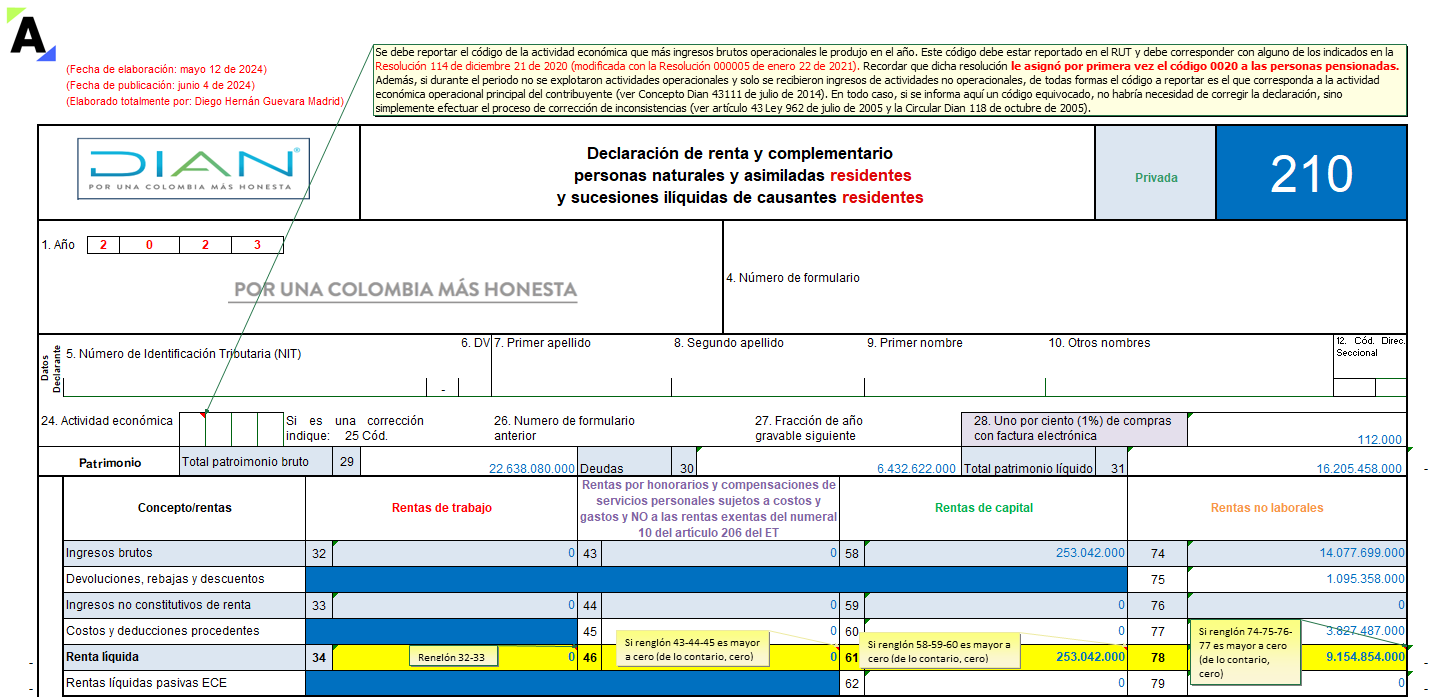

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

DIAN

Concepto 45480

04-06-2009

***

Ref: Consulta aduanera radicado número 1008 de 06/05/2009.

Atento saludo Coronel Rodríguez.

De conformidad con lo dispuesto por el artículo 20 del Decreto 4048 de 2008, la Subdirección de Gestión de Normativa y Doctrina está facultada para absolver las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias nacionales, en materia aduanera o de comercio exterior, en lo de competencia de la DIAN y en materia de control cambiario por importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones y subfacturación y sobrefacturación de estas operaciones, razón por la cual su consulta se absolverá en el marco de la citada competencia.

Consulta si en el momento de entregar al depósito habilitado por la DIAN, las mercancías aprehendidas por parte del personal de las Divisiones de Gestión de Policía Fiscal y Aduanera, se detectan sobrantes en relación con las cantidades relacionadas en el acta de aprehensión, se debe elaborar otra acta de aprehensión por los sobrantes detectados o, mediante un acto aclaratorio se podrían adicionar estos sobrantes a la misma acta? Sobre este particular hago las siguientes observaciones:

El artículo 504 del Decreto 2685 de 1999, modificado por el artículo 12 del Decreto 4431 de 2004, señala que una vez establecida la configuración de alguna de las causales de aprehensión y decomiso de mercancías de que trata el artículo 502 de este decreto, el proceso para definir la situación jurídica de la mercancía se inicia con el acta de aprehensión, la cual debe contener: Lugar y fecha de la aprehensión; causal de aprehensión, identificación del medio de transporte en que se moviliza la mercancía, cuando a ello hubiere lugar; identificación y dirección de las personas que intervienen en la diligencia y de las que aparezcan como titulares de derechos responsables de las mercancías involucradas; descripción de las mercancías en forma tal que se identifiquen plenamente; cantidad, peso cuando se requiera, precio unitario y precio total de la mercancía; las objeciones del interesado durante la diligencia; la relación de las pruebas practicadas por la administración o aportadas por el interesado durante la diligencia de aprehensión.

Así mismo dispone que el acta de aprehensión es un acto administrativo de trámite y contra él no procede recurso alguno en la vía gubernativa.

Por su parte el artículo 432 de la Resolución 4240 de 2000, modificado por el artículo 3 de la Resolución 1249 de 2005, dispone que en el acta de aprehensión se debe describir la mercancía de forma tal que permita individualizarla e identificarla, incluyendo toda la información prevista en el artículo 504 del Decreto 2685 de 1999 y en especial las objeciones del interesado durante la diligencia, la relación de las pruebas practicadas por la administración o las aportadas por el interesado durante la diligencia de la aprehensión.

Cuando de la diligencia resulten mercancías que puedan ser objeto de aprehensión y otras de decomiso directo, el funcionario debe diligenciar el formulario correspondiente a cada proceso y se totalizará la cuantía de la operación que se derive del mismo hecho.

Como se aprecia del contenido de las normas citadas, el acta de aprehensión es el documento con el cual se da inicio al proceso de definición de situación jurídica de mercancías, una vez establecida la causal de aprehensión prevista en el artículo 502 del Decreto 2685 de 1999, por lo cual los funcionarios aprehensores deben actuar con sumo cuidado y responsabilidad en su actuación.

Si al momento de entregar las mercancías aprehendidas al depósito habilitado, se detecten sobrantes, el acta de aprehensión, como acto administrativo que es, puede ser aclarada adicionando los sobrantes encontrados, toda vez que se trata de la misma mercancía aprehendida y del mismo titular de la misma. El elaborar una nueva acta de aprehensión implicaría el inicio de otro proceso de definición de situación jurídica de la mercancía por la misma aprehensión, lo cual iría en contravía de los principios de economía y eficiencia que deben regir las actuaciones administrativas.

Efectuada la aclaración correspondiente, se debe notificar a los interesados en los términos señalados por el artículo 563 del Deceto 2685 de 1999, modificado por el artículo 23 del Decreto 4431 de 2004, esto es personalmente o cuando no sea posible, por estado y restituir el término previsto en el artículo 505-1 para que acredite la legal introducción o permanencia de la mercancía en el territorio nacional o desvirtue la causal que generó la aprehensión y presente para el efecto el documento de objeción a la aprehensión.

De otra parte, nos permitimos informarle que la Dirección de Impuestos y Aduanas Nacionales, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de Internet www.dian.do.v.co , http://www.dian-qov.co, la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, a la cual se puede ingresar por el ícono de "Normatividad" — "técnica" -, dando clic en el link "Doctrina Dirección de Gestión Jurídica".

Atentamente,

ISABEL CRISTINA GARCES SANCHEZ

Subdirectora de Gestión Normativa y Doctrina

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”