El Muisca es un modelo de gestión orientado al cumplimiento de las obligaciones administradas por la Dian, así como la realización de los trámites virtuales ante esta entidad.

Aquí te contamos un completo ABC de las principales funcionalidades del sistema y la forma de usarlo.

El Muisca es un sistema tecnológico de modernización implementado por la Dian dentro de su portal transaccional, al cual pueden acceder las personas jurídicas y naturales, inscritas en el RUT, mediante una cuenta de usuario. Allí podrán realizar una gran variedad de trámites, por ejemplo:

La actualización del RUT.

La gestión de la firma electrónica.

La presentación de las diferentes declaraciones tributarias.

El envío de la información exógena.

La calificación en el régimen tributario especial.

La solicitud de saldos a favor.

El recibimiento de comunicaciones enviadas por parte de la Dian.

En las siguientes líneas presentaremos las principales funciones básicas del Muisca, su estructura y demás aspectos importantes sobre esta plataforma.

¿Qué es el Muisca?

El Modelo Único de Ingresos y Servicios de Control Automatizado –Muisca– es el modelo de gestión integral de la Dian. Se encuentra encaminado a cumplir los ejes organizacionales como la misión, visión y objetivos estratégicos de la administración tributaria, permitiendo el mejoramiento del recaudo, la gestión y su posicionamiento.

Este modelo se fundamenta en tres principios estratégicos: integralidad, unidad y viabilidad, y trascendencia. Sus características principales son:

Objetivo del Muisca

El objetivo del Muisca es automatizar la gestión de las diferentes obligaciones administradas por la Dian, bien sea de tipo tributario, aduanero o cambiario, con el ánimo de controlar y facilitar su cumplimiento.

Este modelo de gestión busca integrar, facilitar, agilizar y simplificar los procedimientos utilizados por la administración tributaria.

¿Cómo acceder al Muisca?

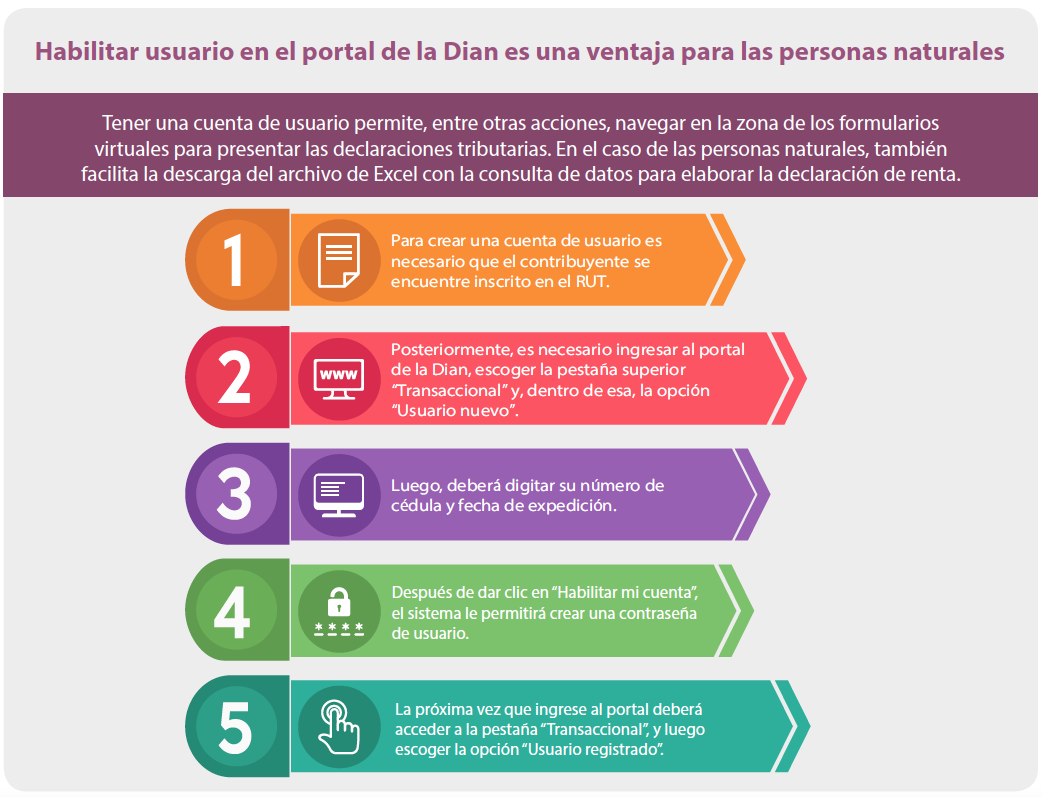

Para acceder al Muisca, las personas naturales y jurídicas deberán habilitar una cuenta de usuario en el portal transaccional de la Dian. Estas cuentas de usuario tienen como finalidad facilitar los medios para cumplir las obligaciones formales y sustanciales tanto de las personas naturales como jurídicas.

Tener una cuenta de usuario habilitada permite acceder a los distintos servicios en línea prestados por la Dian; entre ellos, navegar en la zona de los formularios virtuales para presentar las declaraciones tributarias y actualizar de manera virtual el RUT.

Ten en cuenta que…

Para crear una cuenta de usuario es necesario que el contribuyente se encuentre inscrito en el RUT y que este documento esté actualizado.

Para habilitar la cuenta en el sistema Muisca de la Dian, se deben seguir los siguientes pasos:

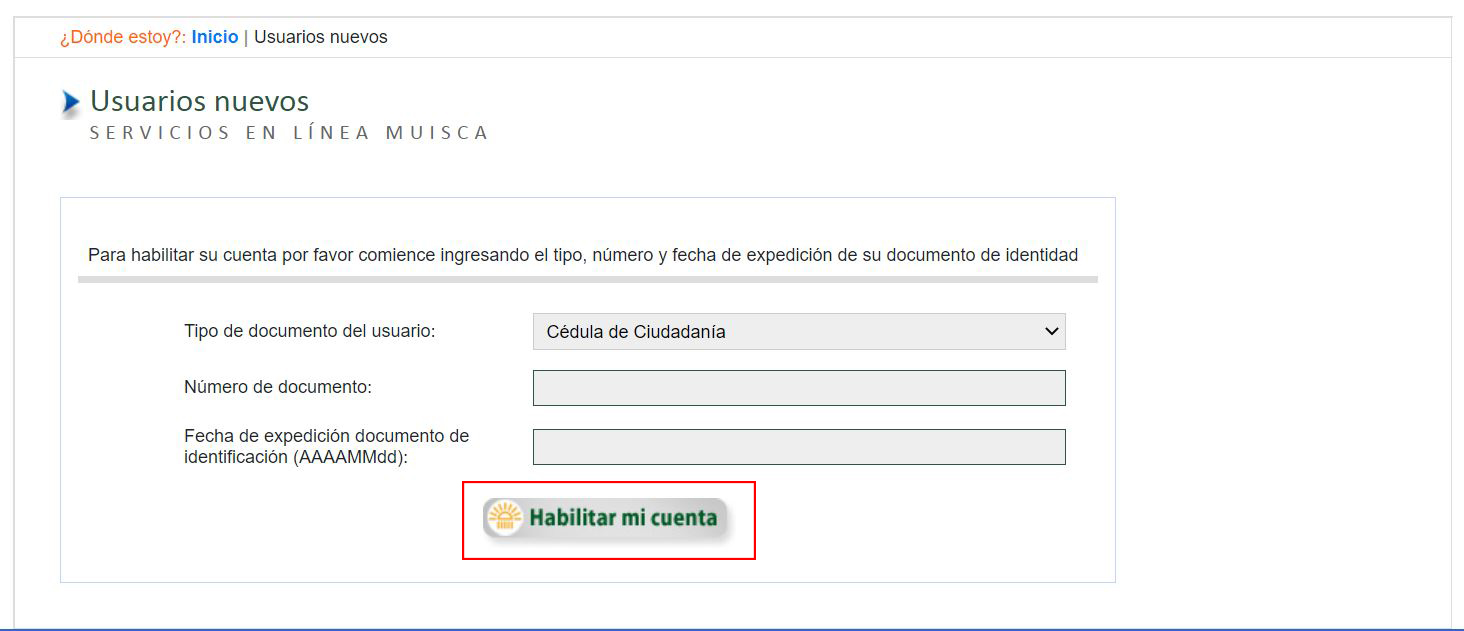

1. Acceder al portal transaccional de la plataforma y seleccionar la opción “Usuario nuevo”.

2. El sistema desplegará una nueva pestaña, en la cual se diligenciarán los datos relacionados con el documento de identidad del contribuyente. Una vez realizado este proceso, clicar en el botón “Habilitar mi cuenta”.

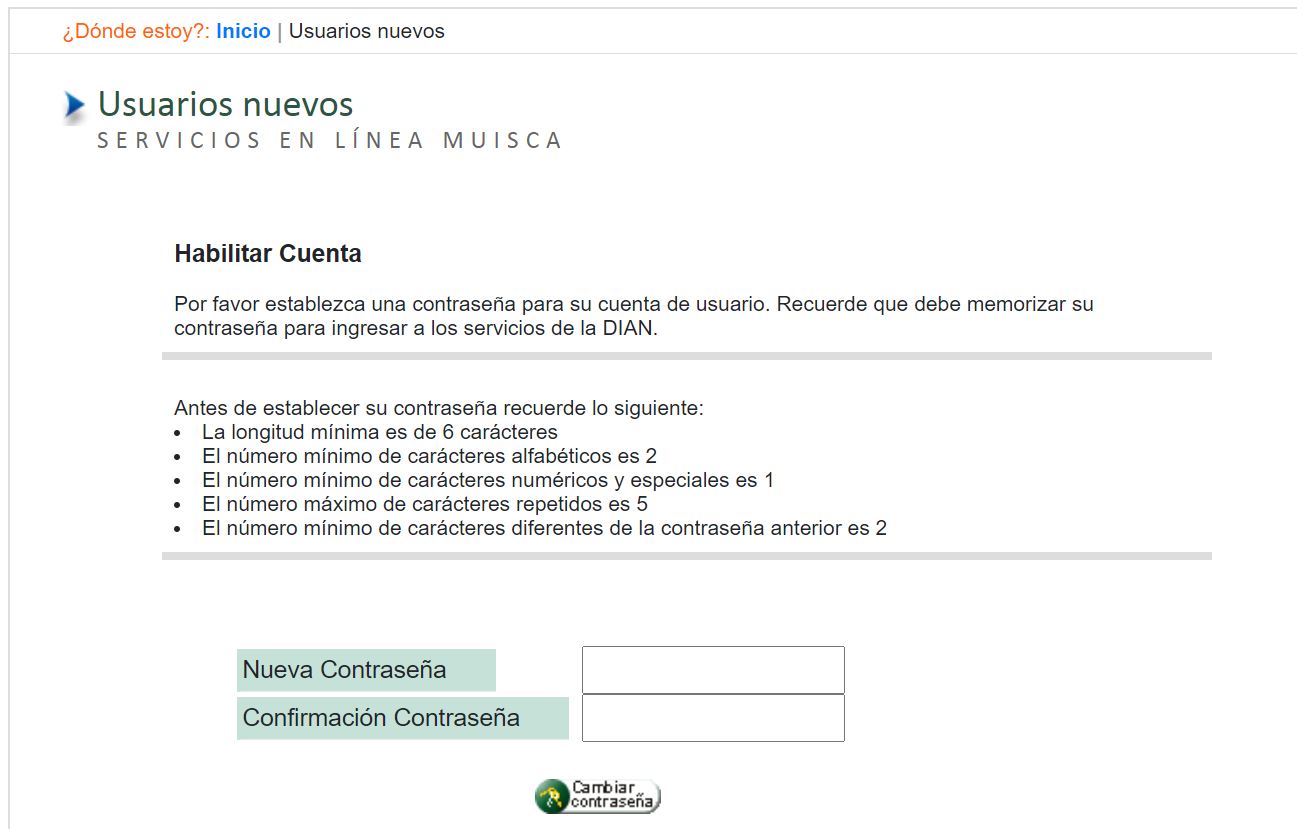

3. El sistema verificará la información diligenciada de acuerdo con los datos consignados en el RUT. Si dicha información es correcta, procederá a activar el usuario, solicitando establecer la contraseña de inicio de sesión, la cual deberá cumplir ciertos requisitos mínimos de seguridad.

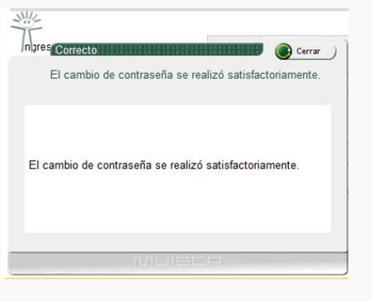

4. Si la contraseña diligenciada cumple las políticas establecidas y la activación se completa sin inconvenientes, el sistema presentará un mensaje de confirmación.

5. Una vez efectuado este paso, el sistema dirigirá a la página de inicio de sesión del Muisca, donde se podrán ingresar el número de identificación y la contraseña creada.

Inconvenientes en la operación del servicio

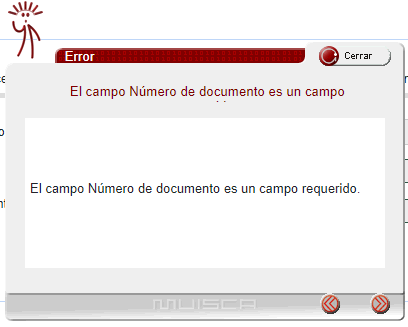

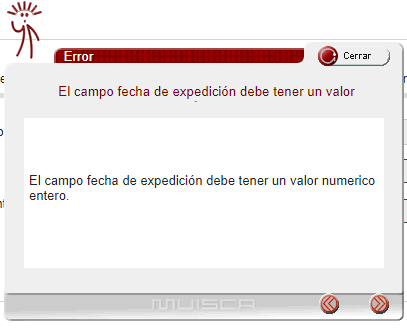

En el proceso de habilitación del usuario en la plataforma de la Dian pueden surgir inconvenientes relacionados con los datos de identificación del contribuyente. Por esto es necesario tener en cuenta que tanto el número de identificación como la fecha de expedición del documento son campos requeridos para completar el proceso. Como lo mencionamos líneas atrás, tales datos permiten la verificación del usuario respecto de la información registrada en el RUT.

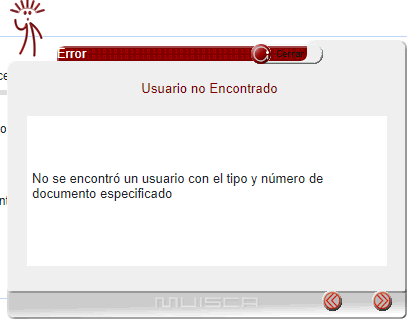

Por otra parte, si al diligenciar los datos solicitados el sistema arroja el siguiente mensaje (ver captura de pantalla), debe entenderse que el contribuyente no se encuentra inscrito en el RUT; por ende, deberá realizar el proceso de registro.

Ten en cuenta que…

Al Muisca se podrá ingresar “A nombre propio” o mediante “NIT”. La primera opción la deben emplear las personas naturales que requieran ingresar al sistema mediante su número de documento de identidad y contraseña.

La segunda opción es para las personas jurídicas, las cuales deberán ingresar al sistema con el NIT de la entidad (sin el dígito de verificación) y el número de documento y contraseña del usuario autorizado (representante legal, contador o revisor fiscal), el cual deberá estar debidamente acreditado y vinculado en el RUT de la entidad.

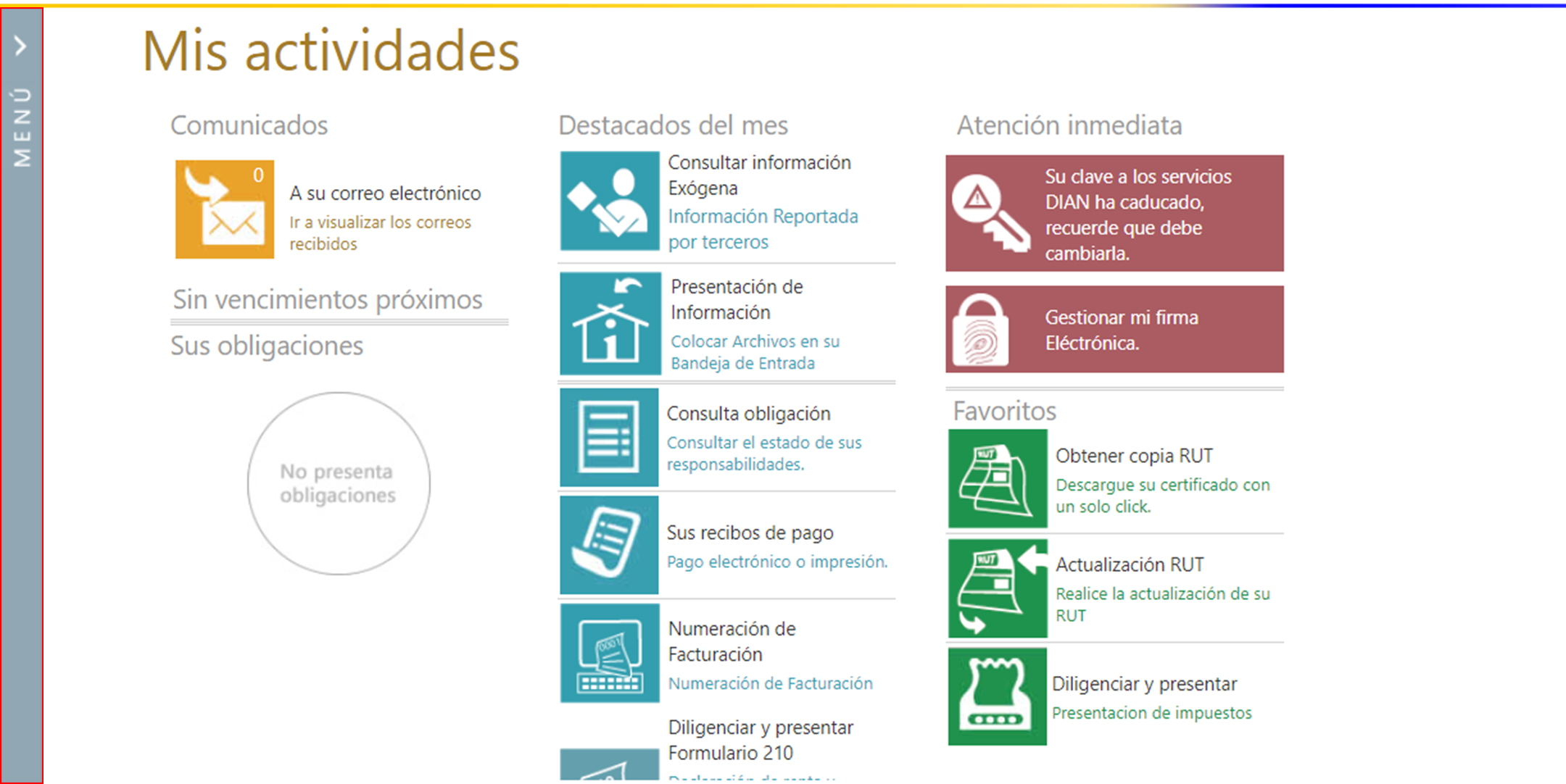

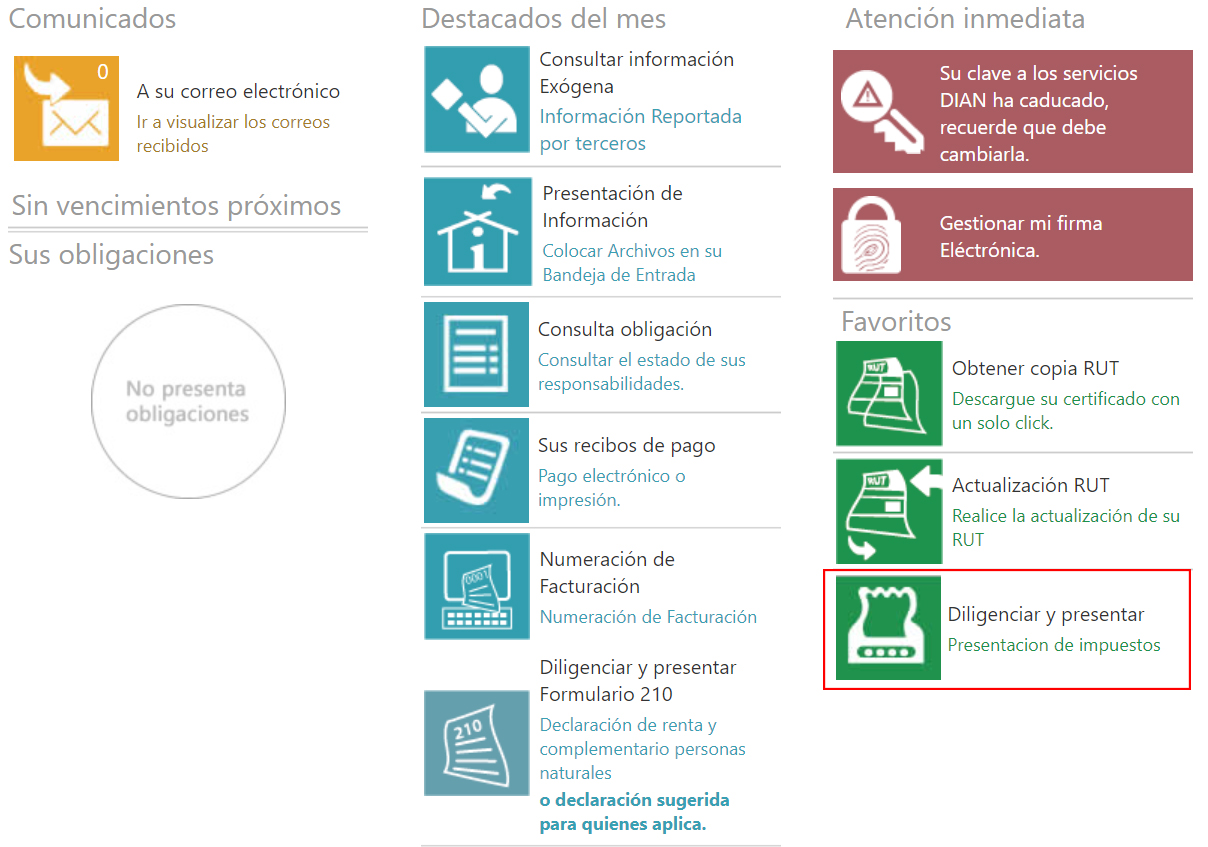

Servicios del Muisca

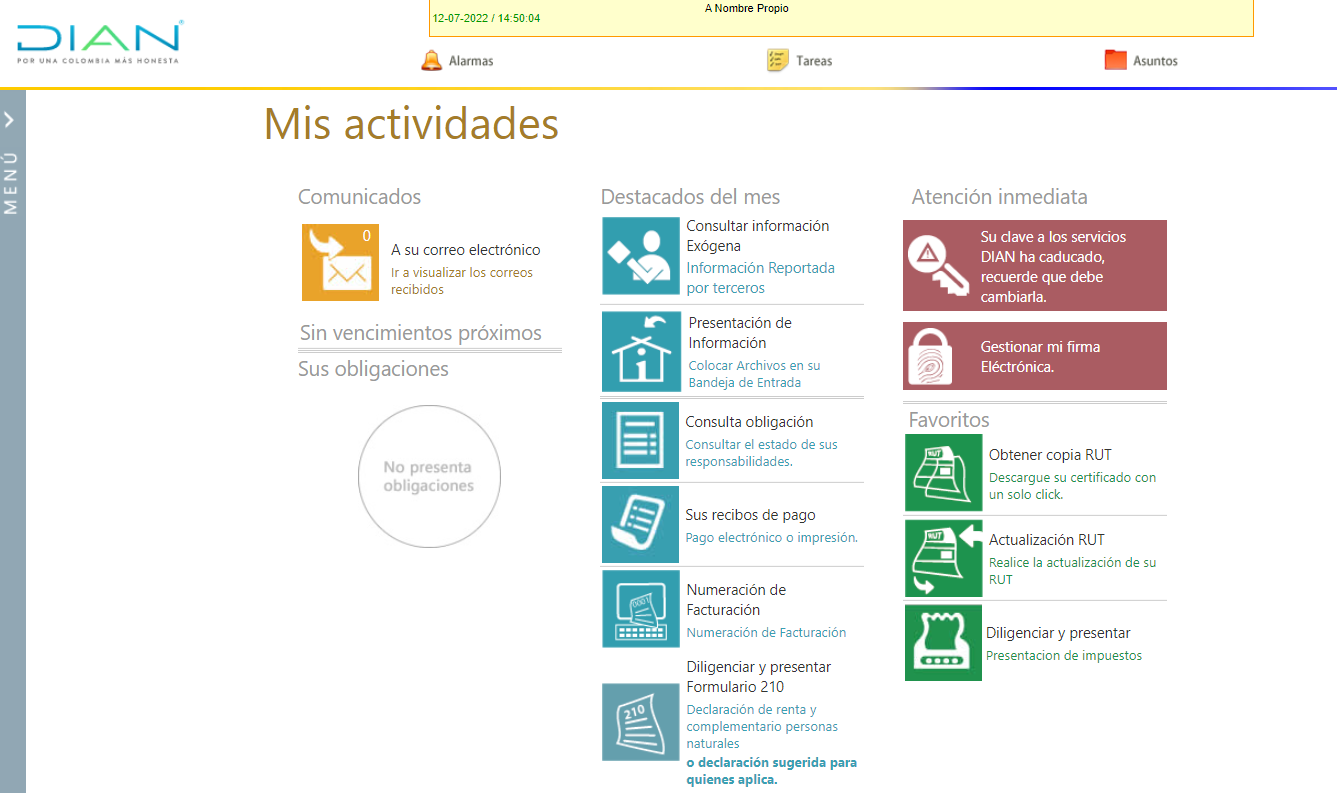

La plataforma Muisca cuenta con un panel de control en el cual se visualizan sus principales servicios. Además, muestra los datos del usuario, como nombres y apellidos de la persona natural, o razón social y nombre y apellidos del representante legal, lo cual permite diferenciar si se inició sesión a nombre propio o mediante NIT.

Entre los servicios ofrecidos por la Dian a través del Muisca se destacan:

Servicios relacionados con el RUT: actualización general de la información y de los datos de identificación, consultas y solicitudes especiales.

Prestación de información por envíos de archivos: permite presentar la información a través de medios virtuales, facilitando el cumplimiento oportuno de esta obligación o requerimiento, tales como el reporte de información exógena, documentación para la solicitud de devolución y/o compensación de saldos a favor y calificación en el régimen tributario especial.

Diligenciamiento virtual de formularios: permite diligenciar los formularios habilitados por la entidad.

Consulta de información exógena: permite consultar la información reportada por terceros a nombre de la persona natural que cuenta con usuario en el Muisca. Dicha información facilita la preparación y elaboración de la declaración de renta.

Gestión de la firma electrónica: mediante esta opción la persona natural podrá habilitar el instrumento de firma electrónica –IFE– empleado en las diferentes declaraciones tributarias, así como la información enviada a la Dian. Este es el único medio autorizado para cumplir las obligaciones tributarias, trámites y operaciones en los sistemas electrónicos de la administración tributaria.

Numeración de facturación: permite consultar, autorizar, habilitar e inhabilitar los rangos de numeración de los diferentes documentos equivalentes a factura, así como la propia factura electrónica.

Procedimiento de devolución y/o compensación: mediante este servicio se podrá adelantar ante la Dian la solicitud de devolución y/o compensación de saldos a favor generados en los formularios 110, 210 y 300.

Otros de los trámites son:

Registro de notificaciones electrónicas.

Corrección de inconsistencias.

Consulta del estado de cuenta u obligación financiera.

Procesos de importación, exportación y tránsito aduanero.

Radicación y declaratoria de cumplimiento de garantías específicas.

Emisión de certificados al proveedor –CP–.

Expedición de certificados de origen.

Consulta de arancel de aduanas.

Registro de contratos de importación de tecnología.

Presentación, vinculación y desvinculación de personas (gestión de usuarios aduaneros).

Ingreso al sistema de remates virtuales de la Dian.

Formulación de peticiones, quejas, sugerencias, reclamos y denuncias – PQSRD–.

Ten en cuenta que…

En la parte izquierda de la pantalla, donde se visualiza el panel de control del Muisca, se podrá encontrar la opción “Menú”. Allí se ubican los demás servicios disponibles.

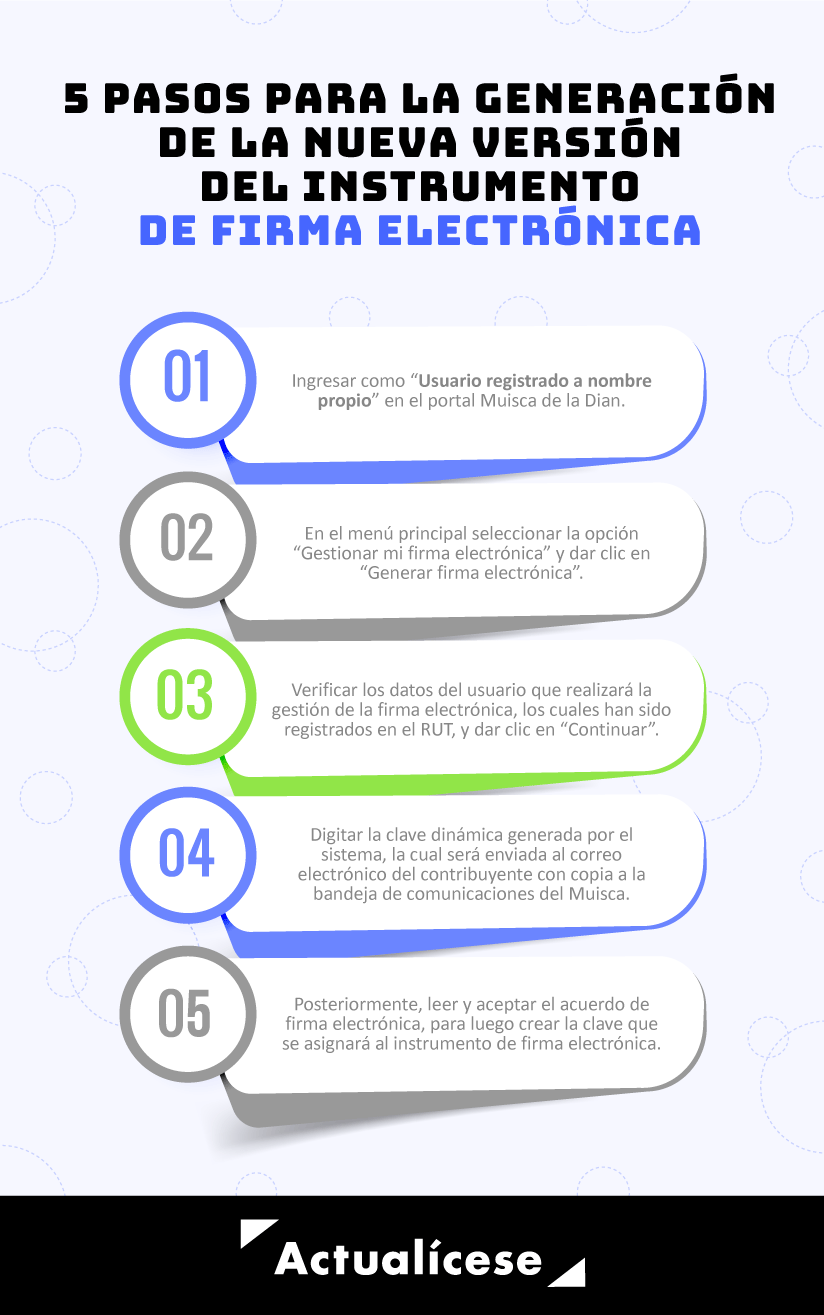

Gestión de la firma electrónica

El instrumento de firma electrónica –IFE– es un mecanismo diseñado por la Dian con el propósito de sustituir la firma autógrafa en los documentos y trámites tributarios relacionados con las obligaciones formales de las personas naturales que actúen a nombre propio o en representación de una persona jurídica.

Dicho instrumento fue creado mediante la Resolución 000070 de 2016, con la cual se regulaban los procesos de emisión, renovación y revocación de la firma electrónica. No obstante, como consecuencia de la modernización tecnológica adelantada por la Dian, el 28 de julio de 2020 se expidió la Resolución 000080, a través de la cual se modificó la Resolución 000070 a fin de crear un nuevo sistema de habilitación del IFE basado en el mecanismo de autogeneración, eliminando los pasos de renovación y revocación del anterior sistema. De esta forma se agilizó el uso del instrumento.

Este mecanismo de firma electrónica, además de la simplicidad en el acceso y generación, ya no requiere la configuración de preguntas para la recuperación de la contraseña ni el agendamiento de citas ante sucursales de la Dian.

Este trámite es realizado totalmente en línea no solo por las personas obligadas a emplear la firma electrónica, sino también por quienes deseen cumplir sus obligaciones y trámites ante la Dian de forma virtual.

A continuación, enunciamos los pasos para la generación virtual de la nueva versión de la firma electrónica:

¿Quieres ver más detalladamente el paso a paso para generar el instrumento de firma electrónica? Accede a nuestro análisis Firma electrónica: 5 pasos para generarla

Es preciso considerar que la firma electrónica deberá emplearse en todos los trámites efectuados ante la administración tributaria, como es el caso de las operaciones aduaneras y la solicitud de la autorización de numeración de facturación, si se es declarante de renta o si se desea realizar en línea una solicitud de devolución y/o compensación de saldos a favor. No obstante, este instrumento solo está disponible para aquellos contribuyentes inscritos en el RUT.

La nueva firma electrónica, al igual que su versión anterior, cuenta con una vigencia de tres (3) años contados a partir de la fecha de su generación. Sin embargo, puede ser renovada antes o después del vencimiento, sin ninguna restricción, siguiendo los pasos mencionados.

Escucha de primera mano al Dr. Diego Guevara quien explica a continuación cuál es la diferencia entre la firma electrónica y la firma digital:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Servicios relacionados con el RUT

Mediante la funcionalidad asociada al RUT, el contribuyente podrá actualizar la información relacionada con los datos de ubicación (país, departamento, municipio, dirección, correo electrónico, código postal, teléfonos), adición o reemplazo de actividades económicas, adición de responsabilidades (renta, IVA, INC, entre otras), modificación de las hojas 2, 3, 5 y 6 del RUT; es decir, matrícula mercantil, representación (apoderados), contador, revisor fiscal y establecimientos de comercio, entre otros.

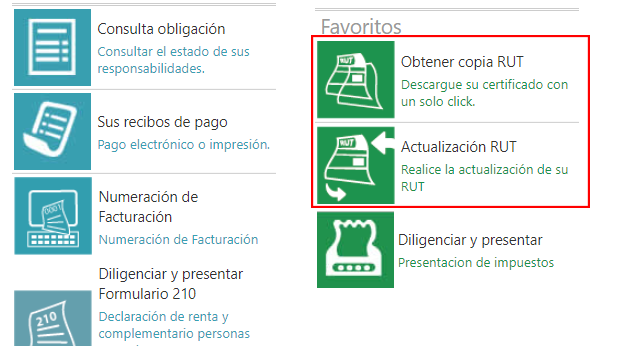

En el panel de control del Muisca pueden encontrarse las opciones para actualizar el RUT u obtener una copia.

No obstante, en el menú del panel de control se puede acceder a otras funciones relacionadas con el RUT, como consulta de establecimientos, histórico de los formularios del RUT asociados al contribuyente, consulta de dirección seccional de la Dian a la cual se encuentra inscrito el RUT, averiguación de la relación con empresas en donde la persona natural sea representante legal, así como la presentación de solicitud de actualización del RUT por motivo de cancelación de la inscripción en el registro o retiro de la responsabilidad del IVA e INC de bares y restaurantes.

En el siguiente video podrás estudiar con e Dr. Diego Guevara Madrid, si el RUT pierde o no vigencia y, por tanto, si debe ser actualizado cada determinado tiempo:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

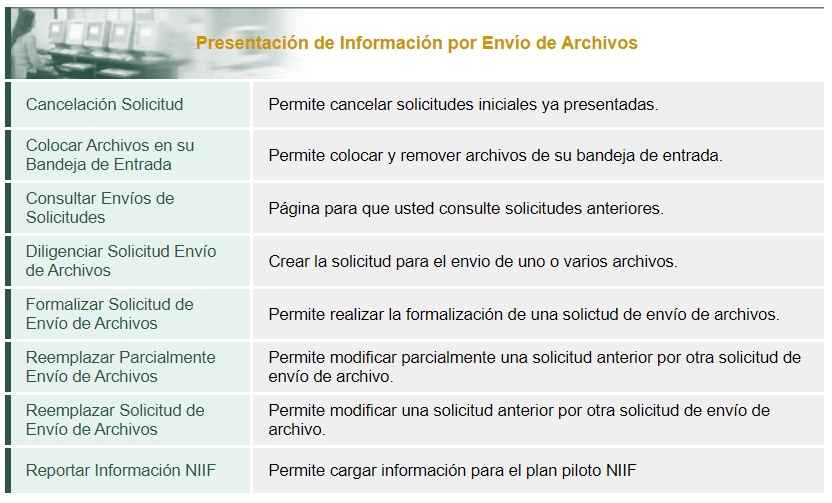

Presentación de información por envío de archivos

El servicio de presentación de información por envío de archivos le permite al usuario cumplir ante la Dian la obligación de presentar información a través de medios virtuales, facilitando el cumplimiento oportuno de obligaciones, tales como el reporte de información exógena, documentación para la solicitud de devolución y/o compensación de saldos a favor, calificación en el régimen tributario especial, entre otros.

Los beneficios más importantes de este servicio son:

Transmisión electrónica de información masiva.

Presentación electrónica segura de la información requerida por la Dian, sin desplazamientos físicos ni intermediarios.

Garantía de origen, lo que implica que el informante es quien presenta la información y no otra persona por él.

Protección de la información contra la alteración o manipulación de terceros.

Para presentar la información por envío de archivos, será necesario inicialmente colocar los archivos en la bandeja de entrada, los cuales deberán ir en formato XML, descargados de los diferentes prevalidadores dispuestos por la Dian según el tipo de procedimiento que se adelante (presentación de información exógena, calificación en el régimen tributario especial, entre otros).

Nota: para la presentación de información por envío de archivos en la plataforma Muisca de la Dian, el contribuyente debe tener habilitado el instrumento de firma electrónica.

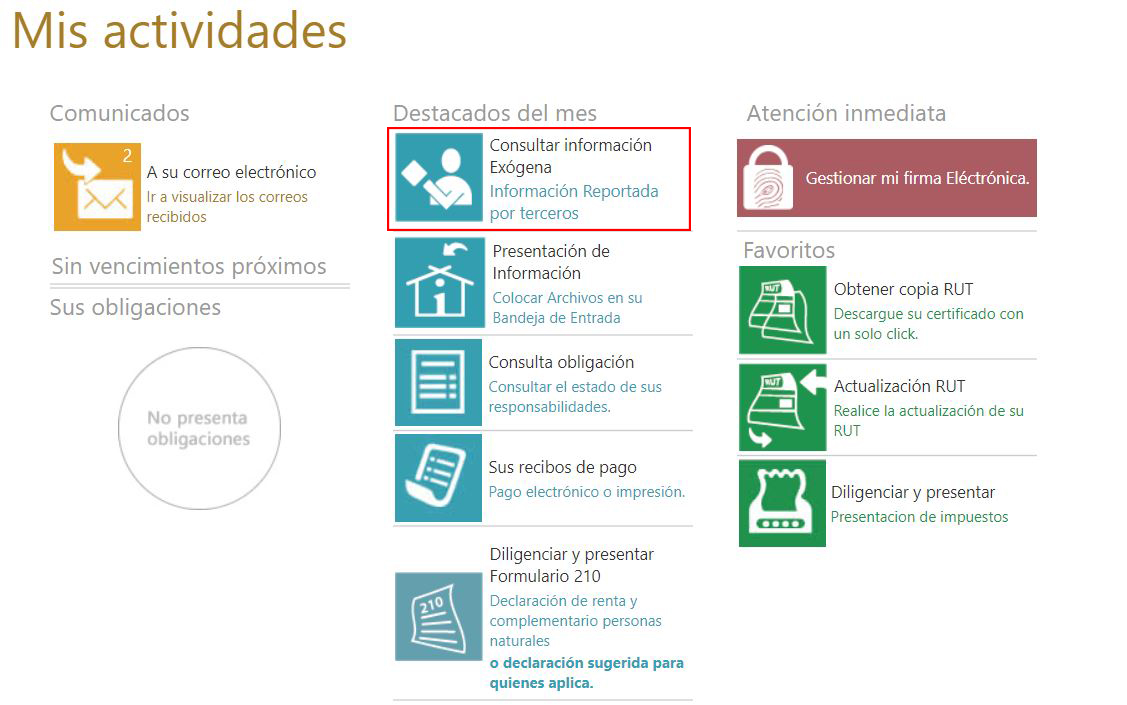

Consulta de reporte de terceros

El reporte de terceros es un archivo de descarga gratuito que la Dian publica en su portal Muisca. Contiene la información suministrada asociada a la cédula de ciudadanía de la persona natural en los procesos de recepción de archivos con información exógena tributaria.

Recordemos que la información exógena constituye un conjunto de datos o información sobre las operaciones realizadas con terceros. Tal reporte se ha convertido en la columna vertebral de los procesos de fiscalización de la Dian y de otros entes de control, debido a que los datos reportados constatan la ocurrencia de los distintos hechos económicos u operaciones efectuados con terceros que deben encontrarse resumidos en la información contable y fiscal, además de estar debidamente soportados.

Nota: la Dian pone a disposición de las personas naturales un archivo personalizado en el cual el declarante puede consultar la información que terceros han reportado a la administración tributaria.

Para descargar este reporte será necesario seguir los siguientes pasos:

1. En el menú principal, seleccionar “Consultar información exógena”.

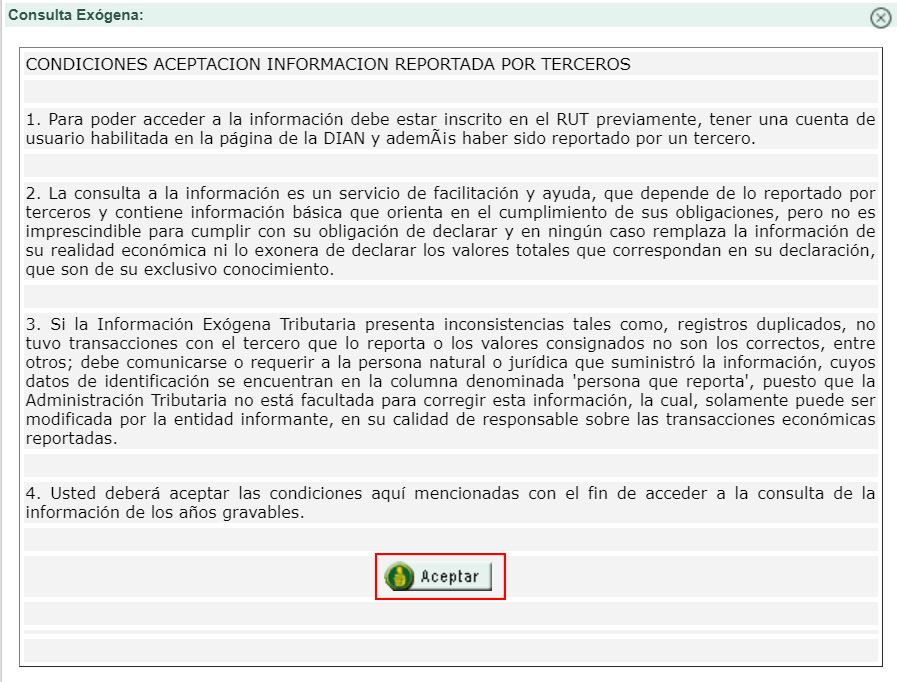

2. El sistema mostrará un mensaje sobre las condiciones de la información reportada por terceros. Después de leerlo se debe clicar en la opción “Aceptar” para continuar el proceso.

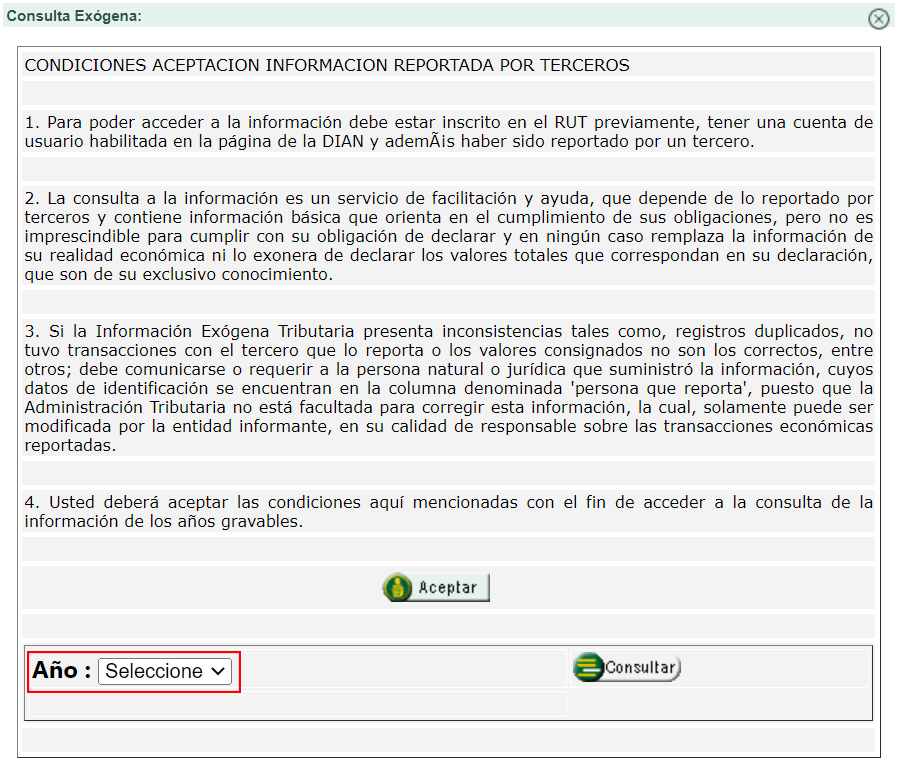

3. Se habilitará un menú desplegable. En este se debe seleccionar el año sobre el cual se desea realizar la consulta de la información reportada por terceros.

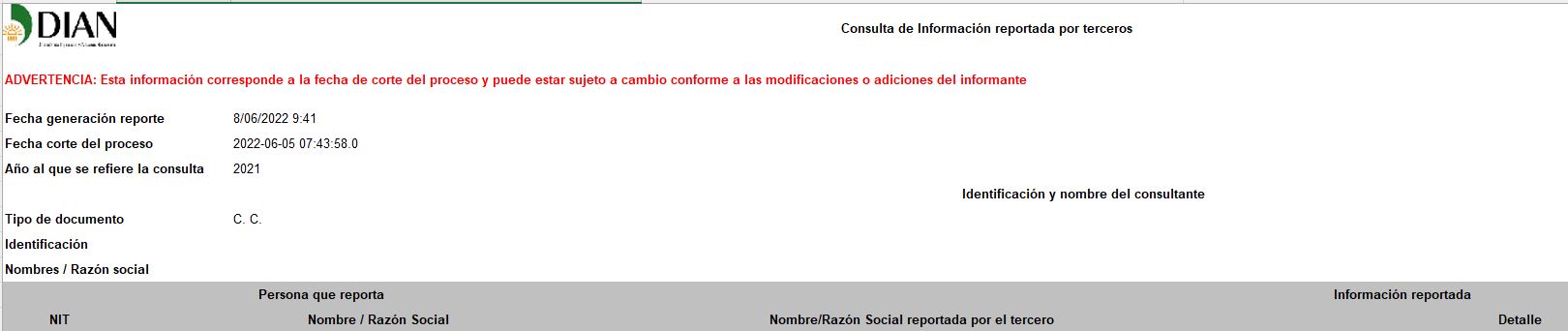

4. Al seleccionar el año, deberá clicarse en la opción “Consultar”, con lo cual se iniciará, automáticamente, la descarga de un archivo en Excel. Este contendrá algunos datos básicos, como fecha de generación del reporte, fecha de corte del proceso, año al que se refiere la consulta, tipo de documento del contribuyente, número de identificación, nombres o razón social, entidad que reporta el pago, así como el detalle y valor de la operación.

Nota: en caso de que la información contenida en el reporte presente inconsistencias, el contribuyente deberá adelantar el trámite de solicitud de corrección directamente con la persona natural o jurídica que efectuó el reporte a la Dian. Sin embargo, esta información es de apoyo y en ningún caso reemplaza la realidad económica del contribuyente ni lo exonera de declarar los valores totales y reales sujetos al respectivo impuesto sobre la renta.

Diligenciamiento y presentación de declaraciones

En la sección de diligenciamiento y presentación de declaraciones se encuentran disponibles los formularios de las distintas declaraciones tributarias, de fiscalización, aduaneros, cambiarios, entre otros.

Formularios de declaraciones tributarias

En la subsección “Tributarios” se encuentran disponibles para su diligenciamiento y presentación los siguientes formularios:

Formulario 110 – Declaración de renta personas jurídicas y naturales sin residencia.

Formulario 140 – Declaración del impuesto la renta para la equidad CREE.

Formulario 160 – Declaración anual de activos en el exterior.

Formulario 210 – Declaración de renta personas naturales y sucesiones ilíquidas.

Formulario 240 – Declaración anual del impuesto mínimo alternativo simple –IMAS– trabajadores cuenta propia.

Formulario 260 – Declaración anual consolidada del régimen simple versión 1.

Formulario 300 – Declaración del impuesto sobre las ventas –IVA–.

Formulario 310 – Declaración del impuesto nacional al consumo –INC–.

Formulario 315 – Declaración régimen simple del impuesto nacional al consumo.

Declaración 325 – Declaración del impuesto sobre las ventas –IVA– de prestadores de servicios desde el exterior.

Formulario 350 – Declaración mensual de retención en la fuente.

Formulario 360 – Declaración de autorretención en la fuente CREE.

Formulario 410 – Declaración semanal de gravamen a los movimientos financieros.

Formulario 420 – Declaración y pago del impuesto al patrimonio.

Formulario 430 – Declaración del impuesto nacional a la gasolina y ACPM.

Formulario 435 – Declaración del impuesto nacional al carbono.

Formulario 440 – Declaración del impuesto a la riqueza y complementario de normalización tributaria.

Formulario 445 – Declaración del impuesto complementario de normalización tributaria.

Formulario 490 – Recibo oficial de pago de impuestos nacionales.

Formulario 2593 – Recibo electrónico del SIMPLE.

Formularios de fiscalización

En la subsección “Fiscalización” se encuentran los siguientes formularios:

Formulario 120 – Declaración informativa de precios de transferencia.

Formulario 130 – Declaración informativa consolidada de precios de transferencia.

Formulario 150 – Declaración de renta por cambios de la titularidad de la inversión extranjera.

Formulario 2573 – Registro de acuerdo de commodities.

Formularios aduaneros

Respecto a la subsección “Aduaneros”, los usuarios podrán encontrar los siguientes formularios:

Formulario 520 – Declaración para la finalización de los sistemas especiales de importación y/o exportación.

Formulario 540 – Declaración consolidada de pagos (para los intermediarios de tráfico postal y envíos urgentes).

Formularios cambiarios

En la subsección “Cambiarios” se encuentra disponible el formulario 532: Declaración de ingreso – salida de dinero en efectivo. Deberán emplearlo las personas y empresas de transporte de valores autorizadas en el país que ingresen o saquen de Colombia (por un régimen diferente al de viajeros) divisas o moneda legal colombiana en efectivo por un monto superior a diez mil dólares de los Estados Unidos de América (USD 10.000), o su equivalente en otras monedas.

Otros formularios

En la última subsección “Otros” están disponibles los formularios para el cumplimiento de otras obligaciones ante la Dian, tales como:

Formulario 50 – Consignaciones al Tesoro Nacional.

Formulario 400 – Notarios.

Formulario 470 – Declaración de retención a la contribución parafiscal de los espectáculos públicos.

Formulario 480 – Declaración de la contribución parafiscal de los espectáculos públicos de las artes escénicas.

¿Te gustó es información?

Si cuentas con cualquiera de las Suscripciones Actualícese, puedes descargar nuestra Revista Actualícese y acceder a un completo informe relacionado con las funcionalidades básicas del Muisca. ¡Qué esperas!