Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Aún continúa suspendida la norma del artículo 7 del Decreto 4910 del 2011, el cual exigía a las pequeñas empresas beneficiarias de la Ley 1429 del 2010 llevar a la DIAN documentos especiales antes de marzo 31 del año siguiente por el cual se disfrutaran los beneficios. En vista de lo anterior, la DIAN sigue teniendo desactualizada su “base de datos de beneficios Ley 1429”.

Las personas naturales y jurídicas que por el año gravable 2015 piensen utilizar los beneficios en materia del impuesto de renta que les concede el artículo 4 de la Ley 1429 del 2010, no tendrán que llevar a la DIAN, antes de marzo 31 del 2016, los documentos que en el pasado se exigían a través del artículo 7 del Decreto 4910 del 2011.

Dicha norma fue suspendida por parte del Consejo de Estado en agosto 28 del 2014 (ver auto con número de radicación 11001032700020140000300) y ha continuado en esa misma condición hasta ahora. En vista de lo anterior, en marzo 30 del 2015, época en que se hubieran tenido que entregar en la DIAN los referidos documentos del artículo 7 del Decreto 4910 del 2011 y de esa forma poder disfrutar válidamente de los beneficios de la Ley 1429 en la declaración de renta del año gravable 2014, dicha entidad publicó un aviso especial en el cual se dijo lo siguiente:

“La Dirección de Impuestos y Aduanas Nacionales informa:

El día 28 de agosto de 2014, el Honorable Consejo de Estado decretó la “SUSPENSIÓN PROVISIONAL de los efectos del artículo 7º del Decreto 4910 de 2011 (…)”, relacionado con los requisitos que deben acreditarse para cada año gravable en que se solicite el beneficio de progresividad en el pago del Impuesto Sobre la Renta y Complementarios establecido en la Ley 1429 de 2010. En estas condiciones, el cumplimiento de esta disposición queda sin efecto legal alguno hasta que el Honorable Consejo de Estado defina de fondo la respectiva demanda de Nulidad, es decir, a la fecha no hay lugar a que se exija y/o presente solicitud alguna, ni de presentar carta ante la DIAN, por cada año gravable para disfrutar del beneficio por parte de las Nuevas Pequeñas Empresas.

Es importante precisar que todas las Nuevas Pequeñas Empresas, que se constituyan y quieran beneficiarse de la progresividad en el pago del impuesto sobre la renta y complementarios de que trata el artículo 4 de la Ley 1429 de 2010, deben cumplir con los requisitos generales del artículo 6° del Decreto 4910 de 2011”.

(Los subrayados son nuestros).

En vista de lo anterior, si la norma del artículo 7 del Decreto 4910 del 2011 sigue suspendida y al mismo tiempo el Gobierno Nacional no ha reaccionado emitiendo ninguna otra nueva norma que retome la misma instrucción contenida en ese artículo del Decreto 4910, los beneficiarios de la Ley 1429 del 2010 siguen exonerados de estar demostrando que al cierre de cada uno sus primeros 5 años sí se han mantenido como pequeñas empresas (o los primeros 10 si están funcionando en Amazonas, Guainía o Vaupés) y sí han cumplido con mantenerse al día en sus obligaciones laborales, mercantiles y tributarias.

Cuando el Consejo de Estado decidió suspender en agosto del 2014 la norma del artículo 7 del Decreto 4910 del 2011, dicha entidad hizo el siguiente comentario:

“Una cosa es que la ley establezca los eventos en los que se pierda o no se pueda acceder al beneficio de progresividad y otra, muy diferente, es que cada año gravable deba acreditarse el cumplimiento de los requisitos que dan lugar al beneficio, pues, se reitera, una vez adquirido, éste se configura por cinco años.

La obligación que impone el acto demandado, esto es, que cada año gravable los contribuyentes acrediten formalmente los requisitos para efectos de acceder, año tras año, al beneficio de progresividad en el pago del impuesto sobre la renta y complementarios, implica entender que el beneficio se causa únicamente por un año gravable, interpretación que desfigura el propósito del legislador de otorgarle continuidad y unidad al beneficio”.

(Los subrayados son nuestros).

Como se puede observar, el Consejo de Estado piensa que los requisitos para poder hacer uso de los beneficios en materia del impuesto de renta que concede el artículo 4 de la Ley 1429 (entre estos el contar con un máximo de 50 empleados y un total de los activos que no supere los 5.000 salarios mínimos mensuales), solo se deben cumplir una única vez (que vendría siendo el año en que se constituyen) y que no tendrían problema en dejar de cumplirlos a lo largo de los otros 4 años siguientes, pues igual podrían seguir disfrutando de los referidos beneficios.

Sin embargo, el Gobierno Nacional entiende que una pequeña empresa sí puede dejar de serlo en algún momento posterior a aquel en el que inician actividades (pues en el segundo año por ejemplo ya podría tener más de 50 empleados o activos por más de 5.000 salarios mínimos mensuales); por eso lo mejor es que demuestren que al cierre de cada año siguen conservando las características para calificar como “pequeña empresa” (ver el artículo 9 del Decreto 4910 del 2011, la cual es una norma que sigue vigente y no ha sido suspendida, excepto por la frase inicial donde se lee: “Sin perjuicio de lo establecido en el artículo 7 del presente Decreto”, pues tal frase fue suspendida en el mismo auto que suspendió al artículo 7 del Decreto 4910); esa demostración se lograba con la tarea que les imponía el artículo 7 del Decreto 4910 del 2011.

Así mismo, el Gobierno necesitaba confirmar durante los primeros años en que se conceden los beneficios tributarios de la Ley 1429 del 2010, que la pequeña empresa se había mantenido al día con la renovación de su matrícula mercantil, con el pago de sus aportes a seguridad social y parafiscales y con el cumplimiento oportuno de sus obligaciones tributarias en general, pues ese es un requisito establecido en el artículo 8 de la misma Ley 1429 del 2010 para poder disfrutar de los beneficios del artículo 4 de la misma ley. El referido artículo 8 de la Ley 1429 del 2010 dispone lo siguiente:

“Artículo 8°. Los beneficios establecidos en los artículos 4°, 5° y 7° de la presente ley se entenderán sin perjuicio del cumplimiento de las obligaciones de las pequeñas empresas beneficiarias, en materia de presentación de declaraciones tributarias, del cumplimiento de sus obligaciones laborales y de sus obligaciones comerciales relacionadas con el registro mercantil”.

Por tanto, si la DIAN ha quedado impedida desde comienzos del 2015 para exigir los documentos importantes que se le entregaban cada año en razón de lo establecido en el artículo 7 del Decreto 4910, la DIAN queda sin suficientes herramientas para saber si los que se toman los beneficios de la Ley 1429 cada año en la declaración de renta (formulario 110), son en verdad merecedores o no de disfrutar tales beneficios.

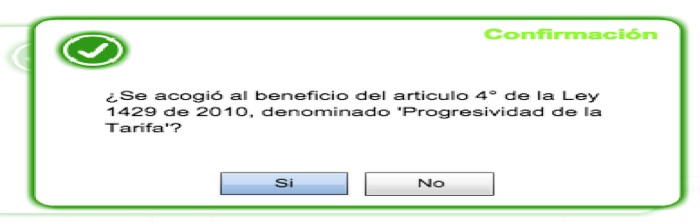

En el pasado, y más exactamente desde octubre del 2013 en adelante, la DIAN había diseñado una “base de datos de beneficiarios Ley 1429 del 2010”, la cual se alimentaba con los datos que le entregaban cada año antes de marzo 31 y de esa forma controlaba mejor quiénes podían o no usar los beneficios de la Ley 1429 del 2010 al momento de diligenciar el formulario 110. Sin embargo, es claro que esa base de datos ahora se encuentra desactualizada y es por ello que la DIAN ha tenido que regresar al mecanismo de hacer la siguiente pregunta al momento en que algún usuario entra a su portal para intentar diligenciar un formulario 110:

El problema de recurrir al mecanismo de contestar dicha pregunta es que muchos contribuyentes pudieron haber perdido hace rato las condiciones para poder seguir utilizando los beneficios de la Ley 1429 (pues no han renovado –por ejemplo− el registro mercantil, o no están al día en sus obligaciones tributarias), y sin embarco contestarán con un “Sí” y se atreverán a usar los beneficios de la Ley 1429 esperando sencillamente dos 2 a que la declaración les quede en firme.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”