CAPÍTULO 5. CAMBIOS APLICABLES A LA LIQUIDACIÓN DEL IMPUESTO DE GANANCIA OCASIONAL, DE PERSONAS JURÍDICAS Y NATURALES, QUE PERTENEZCAN AL RÉGIMEN ORDINARIO O AL SIMPLE

La Ley 2277 de diciembre 13 de 2022 terminó modificando cerca de 60 normas diferentes relacionadas con la liquidación del impuesto de renta y de ganancia ocasional a cargo tanto de las personas naturales como de las personas jurídicas (véase el “Cuadro temático de los cambios introducidos por la Ley 2277 de diciembre 13 de 2022 y su evolución normativa durante el 2023”).

A continuación se realizan algunos análisis de las novedades más importantes que se introdujeron en esta materia, actualizados con la respectiva evolución normativa que se produjo sobre el tema durante el año 2023 (ver también las páginas 2 a 37 del Concepto Unificado DIAN 1126 de noviembre 1 de 2023, el Concepto 1286 de diciembre 27 de 2023 y el 018 de enero 10 de 2024).

El siguiente es un contenido exclusivo.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Parte 1: Novedades aplicables tanto a personas jurídicas como a personas naturales

[end_member_content]

Conoce los temas abordados en la parte 1:

- 00:01 – 09:07: Cambios de los artículos 57, 58 y 61 de la Ley 2277 de diciembre 13 de 2022 a los artículos 20-3, 24 y 408 del ET (reglamentados con el Decreto 2029 de noviembre de 2023) relacionados con la tributación en el impuesto de renta de personas naturales no residentes (sin incluir sucesiones ilíquidas) y de entidades del exterior, cuando estén ubicadas en países con los cuales Colombia no tenga en aplicación ningún convenio para evitar la doble tributación, pero que terminen teniendo “presencia económica significativa en Colombia” (ver también artículo 1.6.1.13.2.14 del DUT 1625 de 2016 luego de ser sustituido con el Decreto 2229 de diciembre 22 de 2023).

- 09:08 – 10:17: Cambios del artículo 16 de la Ley 2277 de diciembre 13 de 2022 al artículo 36-1 del ET relacionados con la utilidad en venta de acciones poseídas en sociedades inscritas en la Bolsa de Valores Colombiana que se podrá seguir restando como utilidad no gravada.

- 10:18 – 12:32: Derogación que el artículo 96 de la Ley 2277 de diciembre 13 de 2022 realizó al artículo 36-3 del ET en el cual se contemplaba el beneficio de tratar como ingreso no gravado los valores originados en la capitalización de algunas partidas que pueden figurar en el patrimonio contable de las personas jurídicas.

- 12:33 – 13:32: Derogación que el artículo 96 de la Ley 2277 de diciembre 13 de 2022 realizó al artículo 57-1 del ET el cual permitía restar como ingreso no gravado los subsidios y ayudas otorgadas por el Gobierno Nacional en el programa Agro Ingreso Seguro, AIS, y los provenientes del incentivo al almacenamiento y el incentivo a la capitalización rural previstos en la Ley 101 de 1993 y las normas que lo modifican o adicionan.

- 13:33 – 14:51: Creación del nuevo artículo 66-2 del ET, agregado con el artículo 17 de la Ley 2277 de 2022, y con el cual se establece que a partir del año gravable 2023 “se presume de derecho” (es decir, sin admitir prueba en contra) que los cultivadores de papa (tanto personas naturales como jurídicas) tienen costos por mano de obra equivalentes al 30% de sus ingresos brutos.

- 14:52 – 22:06: Cambios del artículo 19 de la Ley 2277 de diciembre 13 de 2022 al artículo 115 del ET relacionados con la deducción en el impuesto de renta de los valores que los contribuyentes (tanto del régimen ordinario o especial) terminen pagado al Estado central o a los entes territoriales por conceptos de “impuestos, tasas y contribuciones” (Ver sentencia de inexequibilidad de la Corte Constitucional C-489 de noviembre 16 de 2023 y la solicitud de reconocimiento de “incidente de impacto fiscal”, artículo 334 de la Constitución nacional, que el Ministerio de Hacienda presentó ante la Corte en enero 19 de 2024).

- 22:07 – 24:18: Derogación que el artículo 96 de la Ley 2277 de diciembre 13 de 2022 realizó al artículo 126 del ET relacionado con el beneficio que tenían los empleadores (tanto personas naturales o jurídicas) de poder deducir los os aportes o contribuciones voluntarias que realizaran a los fondos mutuos de inversión donde también participaran sus trabajadores.

- 24:19 – 26:45: Cambios introducidos a los artículos 158-1 y 256 del ET los cuales permitían obtener un doble beneficio tributario simultáneo con las donaciones y/o inversiones allí mencionadas.

- 26:46 – 27:53: Beneficio transitorio del artículo 28 de la nueva Ley 2277 de diciembre 13 de 2022 para que algunos empleadores ubicados en San Andrés, Providencia Providencia y santa Catalina puedan deducir, solo durante el año gravable 2023, el 150% de los salarios y prestaciones de sus trabajadores residentes.

- 27:54 – 30:46: Efectos de las modificaciones y/o derogaciones que el artículo 96 de la Ley 2277 de diciembre 13 de 2022 realizó a los artículos 207-2 (rentas exentas hoteleras) 235-2 del ET (por aprovechamiento de cultivos), 235-3 y 235-4 del ET (megainversiones).

- 30:47 – 31:48: Modificaciones que los artículos 32 a 34 de la Ley 2277 de diciembre 13 de 2022 realizaron a los artículos 313, 314 y 316 del ET relacionados con la tarifa para liquidar el impuesto de ganancia ocasional por conceptos diferentes a loterías, rifas y similares.

- 31:49 – 39:00: Creación del nuevo artículo 244-1 del ET, agregado con el artículo 20 de la Ley 2277 de diciembre 13 de 2022 agregó al ET, el cual se relaciona con el “aporte o impuesto voluntario” que se podrá incluir en las declaraciones de renta.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

Parte 2: Novedades aplicables solo a personas jurídicas y las aplicables solo a personas naturales

[end_member_content]

Conoce los temas abordados en la parte 2:

- 00:01 – 07:22: Efectos de la derogatoria que el artículo 96 de la Ley 2277 de diciembre 13 de 2022 le realizó a los numerales 1 y 2 del artículo 235-2 del ET los cuales contemplaban beneficios de rentas exentas por periodos de entre 5, o 7 o 10 años a las sociedades que explotaran las actividades de la “economía naranja” o “las actividades agropecuarias para el desarrollo del campo colombiano”.

- 07:23 – 36:30: Cambios de los artículos 10 y 11 de la Ley 2277 de diciembre 13 de 2022 a los artículos 240 y 240-1 del ET (ver sentencia C-384 de octubre 2 de 2023 y el Decreto 047 de enero 30 de 2024), los cuales regulan las tarifas del impuesto de renta, junto con sobretasas y junto con el nuevo cálculo de la “tasa mínima de tributación”, para todas las personas jurídicas del régimen ordinario (tanto nacionales como extranjeras) y que varían dependiendo de si dichas personas jurídicas funcionan por dentro o por fuera de zonas francas.

- 36:31 – 37:39: Cambios del artículo 12 de la Ley 2277 de diciembre 13 de 2022 al artículo 242-1 del ET el cual regula la “retención trasladable” sobre dividendos que una sociedad nacional entregue a otra sociedad nacional.

- 37:40 – 38:23: Cambios del artículo 13 de la Ley 2277 de diciembre 13 de 2022 al articulo 246 del ET, el cual regula la tributación de los dividendos no gravados y gravados de los años 2017 y siguientes que se distribuyan a las sucursales en Colombia de sociedades extranjeras.

- 38:24 – 45:48: Creación del nuevo artículo 259-1 del ET, agregado con el artículo 14 de la Ley 2277 de diciembre 13 de 2022, el cual establece que todas las personas jurídicas del régimen ordinario que sean sociedades nacionales (sin importar si funcionan por dentro o fuera de zonas francas, y sin importar la tarifa con la que liquiden su impuesto de renta), e igualmente las entidades extranjeras, tendrán que someter a un limite especial la utilización de algunos ingresos no gravados, deducciones especiales y descuentos tributarios expresamente mencionados en dicha norma.

- 45:49 – 48:24: Cambios del inciso tercero del artículo 96 de la Ley 2277 de diciembre 13 de 2022 a lo dispuesto en las leyes 2238 y 2240 de julio de 2022, las cuales regulan los beneficios del régimen ZESE para sociedades que se instalen en las ciudades de Buenaventura y Barrancabermeja.

- 48:25 – 51:21: Creación del artículo 29-1 del ET, agregado con el artículo 59 de la Ley 2277 de diciembre 13 de 2022, el cual dispone que las compras de bienes y servicios que se realicen en favor de personas naturales del régimen ordinario (o de su cónyuge o sus parientes consanguíneos o civiles) se deberán reconocer como un valor que les forma “ingresos en especie”.

- 00:51:22 – 00:55:47: Cambios de los artículos 3, 4 y 5 de la Ley 2277 de diciembre 13 de 2022 a los artículos 242 y 245 del ET, los cuales se deben estudiar en combinación con el artículo 246-1 del ET, y que regulan la tributación del impuesto de renta sobre dividendos gravados y no gravados de los años 2017 y siguientes que se distribuyan a los socios o accionistas que sean personas naturales o sucesiones ilíquidas residentes o no residentes del régimen ordinario (ver Decreto reglamentario 1103 de julio 4 de 2023).

- 55:48 – 1:07:35: Cambios de los artículos 2, 6, 7 y 60 de la Ley 2277 de diciembre 13 de 2022 a los artículos 206, 331, 336 y 336-1 del ET (reglamentados con el Decreto 2231 de diciembre de 2023), los cuales regulan la cedulación del impuesto de renta para las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario.

- 1:07:36 – 1:08:24: Cambios del artículo 29 de la Ley 2277 de diciembre 13 de 2022 al artículo 303-1 del ET el cual regula las ganancias ocasionales exentas por indemnizaciones de seguros de vida.

- 1:08:25 – 1:09:45: Cambios del artículo 30 de la Ley 2277 de diciembre 13 de 2022 al artículo 307 del ET el cual regula los montos por ganancias ocasionales exentas cuando se reciban algunos bienes en procesos de liquidaciones de herencias o legados.

- 1:09:46 – 1:10:37: Cambios del artículo 31 de la Ley 2277 de diciembre 13 de 2022 al artículo 311-1 del ET el cual regula el monto de la ganancia ocasional exenta que una persona natural puede tomarse en la venta de su casa o apartamento de habitación, pero solo si el dinero de dicha venta se usa para pagar créditos hipotecarios antiguos o se adquiere un nueva casa.

5.1 Cambios que aplicarán por igual tanto a las personas jurídicas nacionales como a las personas naturales residentes, o que aplicarán por igual tanto a las personas jurídicas extranjeras como a las personas naturales no residentes

Los siguientes son los cambios más importantes que a partir del año gravable 2023, en la mayoría de los casos, o en el año gravable 2024, en un caso especial, afectarán por igual tanto a las personas jurídicas como las personas naturales en su proceso de liquidación del impuesto de renta y de ganancia ocasional.

5.1.1. Nueva tributación en el impuesto de renta que recaerá sobre personas naturales no residentes, o entidades extranjeras, que terminen teniendo “presencia económica significativa en Colombia”

Los artículos 57, 58 y 61 de la Ley 2277 de diciembre 13 de 2022 (los cuales fueron reglamentados con el Decreto 2039 de noviembre 27 de 2023) agregaron y/o modificaron los artículos 20-3, 24 y 408 del ET, para establecer que a partir de enero 1 de 2024 las personas naturales no residentes (sin incluir sucesiones ilíquidas) y las entidades del exterior, cuando estén ubicadas en países con los cuales Colombia no tenga en aplicación ningún convenio para evitar la doble tributación internacional, se convertirían en contribuyentes del impuesto de renta ante el Gobierno colombiano por tener Presencia económica significativa en Colombia, si se cumple con la totalidad de los siguientes requisitos:

a) Terminan teniendo en Colombia más de 300.000 clientes a los cuales les vendan todo tipo de bienes o les presten alguno o varios de los once servicios digitales expresamente mencionados en la norma.

b) El monto de tales operaciones supere anualmente, en el año anterior o en el año en curso, las 31.300 UVT (unos $1.327.496.000 en el 2023)

En vista de lo anterior, a los ingresos que obtengan en Colombia se les practicaría la nueva retención a título de renta del 10 % mencionada en el inciso octavo y el parágrafo 2 de la nueva versión del artículo 408 del ET, en el cual se lee:

“Los pagos o abonos en cuenta por concepto de la venta de bienes y/o prestación de servicios, realizada por personas no residentes o entidades no domiciliadas en el país con presencia económica significativa en Colombia, a favor de clientes y/o usuarios ubicados en el territorio nacional, que no se enmarquen en los demás supuestos de este artículo, están sujetos a una tarifa del diez (10%) sobre el valor total del pago. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN podrá regular la forma de aplicación de la respectiva retención en la fuente.”

Parágrafo 2. Para el caso de la retención en la fuente de que trata el inciso 8 del presente artículo, serán agentes de retención las entidades emisoras de tarjetas crédito y débito, los vendedores de tarjetas prepago, los recaudadores de efectivo a cargo de terceros, las pasarelas de pago, los agentes de retención de que trata el artículo 368 del Estatuto Tributario y los demás que designe la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Además, si la persona natural del exterior o la entidad del exterior no desean sufrir la mencionada retención del 10%, en tal caso podrán optar por presentar una declaración especial de renta al final del año al Gobierno colombiano en la cual tomarán los ingresos brutos obtenidos en Colombia y les liquidarán solo un 3 %. Para cumplir con dicho propósito, primero les tocaría inscribirse en el RUT administrado por la DIAN, reportando el nuevo código de responsabilidad 65, y cumplir con presentar dos tipos declaraciones especiales, a saber (ver artículos 1.2.1.28.4.1 hasta 1.2.1.28.4.11 agregados al DUT 1625 de 2016 mediante el artículo 1 del Decreto 2039 de noviembre 27 de 2023; ver también el artículo 1.6.1.13.2.14 del DUT 1625 de 2016 luego de ser sustituido con el Decreto 2229 de diciembre 22 de 2023:

a) 6 formularios especiales (que aún no han sido diseñados por la DIAN) y que se presentarían a manera de “anticipos bimestrales del impuesto” liquidando en ellos solo un valor del 2 %.

b) 1 formulario especial (que aún no ha sido diseñado por la DIAN) y que se presentaría con la declaración oficial anual del impuesto a más tardar el decimocuarto día hábil del mes de abril del año 2025 y siguientes.

Ahora bien, si el contribuyente del exterior que se convierte en contribuyente del impuesto de renta ante el Gobierno colombiano por tener presencia económica significativa no cumple con todo lo anterior y queda, por tanto, sujeto a la retención en la fuente a título de renta del 10 %, en tal caso deberá tomarse en cuenta lo que se dispuso en el nuevo artículo 1.2.4.39 del DUT 1625 de 2016 el cual fue agregado con el artículo 12 del Decreto 2039 de noviembre 27 de 2023 (ver numeral 2.8 de este libro).

Todo lo anterior permite prever que las mencionadas personas naturales del exterior o las entidades del exterior a las cuales las conviertan en contribuyentes de renta ante el Gobierno colombiano por tener presencia significativa en Colombia, lo que terminarán haciendo será aumentar los precios de los bienes y/o servicios que les vendan a sus usuarios ubicados en Colombia.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

5.1.2. Modificación y/o eliminación de ingresos no gravados por operaciones en la venta de acciones o por capitalizaciones de dividendos

La Ley 2277 de diciembre 13 de 2022 modificó las siguientes partidas que se pueden tomar como ingresos no gravados (tanto en las declaraciones del régimen ordinario como en las del régimen especial, o hasta en las declaraciones del régimen simple):

a) El artículo 16 de la Ley 2277 de diciembre 13 de 2022 modificó el inciso segundo del artículo 36-1 del ET, para establecer que a partir del año 2023 la utilidad en venta de acciones poseídas en sociedades inscritas en la Bolsa de Valores de Colombia se podrá seguir restando como utilidad no gravada (tanto en el impuesto de renta como en el impuesto de ganancia ocasional), pero solo si la cantidad de acciones vendidas representa, ya no menos del 10 %, sino menos del 3 % de las acciones en circulación de la respectiva sociedad al momento de cada venta.

b) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 36-3 del ET en el cual se establecía que:

”La distribución de utilidades en acciones o cuotas de interés social, o su traslado a la cuenta de capital, producto de la capitalización de la cuenta de Revalorización del Patrimonio, es un ingreso no constitutivo de renta ni de ganancia ocasional. En el caso de las sociedades cuyas acciones se cotizan en bolsa, tampoco constituye renta ni ganancia ocasional, la distribución en acciones o la capitalización, de las utilidades que excedan de la parte que no constituye renta ni ganancia ocasional de conformidad con los artículos 48 y 49.’’.

Por consiguiente, a partir del año 2023 dichas capitalizaciones seguirán formando un ingreso tributario para el accionista, pero ya no podrá tratarlas como “ingreso no gravado por dividendos en acciones” y, en tal sentido, deberá tratarlas como “ingreso gravado por dividendos en acciones”. Al respecto, debe recordarse que luego de los cambios implementados por la Ley 1819 de diciembre de 2016, cada vez que las sociedades nacionales (del régimen ordinario o del simple) distribuyan dividendos o participaciones (ya sea en dinero o con nuevas acciones), se deberá identificar si tales dividendos o participaciones son del 2016 o anteriores, o si son del 2017 y siguientes, y si adicionalmente se entregan como “no gravadas” o “gravadas”, pues todo lo anterior afectará el tipo de impuesto que cada accionista (persona natural residente del régimen ordinario o del régimen simple, sociedad nacional del régimen ordinario, persona natural no residente del régimen ordinario, etc.) le tendrá que calcular a dicho ingreso (ver artículos 242 a 246-1 del ET y el artículo 1.2.1.10.3 del DUT 1625 e 2016).

En relación con lo anterior, solo los ingresos no gravados por dividendos del año 2016 hacia atrás, al igual que los dividendos no gravados entregados por sociedades que lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET (ver el último inciso del artículo 96 de la Ley 2277 de 2022), son los que no producen impuesto en cabeza de ningún accionista.

c) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 57-1 del ET (que había sido agregado con el artículo 58 de Ley 1111 de diciembre de 2006) y, por tanto, desde el 2023 deben tomarse como ingreso gravado los subsidios y ayudas otorgadas por el Gobierno nacional en el programa Agro Ingreso Seguro ‒AIS‒ y los provenientes de los incentivos al almacenamiento y a la capitalización rural, previstos en la Ley 101 de 1993 y las normas que lo modifican o adicionan.

5.1.3. Nueva presunción de derecho respecto de los costos y/o deducciones por mano de obra para el caso de los cultivadores de papa

El artículo 17 de la Ley 2277 de diciembre 13 de 2022 agregó el nuevo artículo 66-2 al ET, para establecer que a partir del año gravable 2023 “se presume de derecho” (es decir, sin admitir prueba en contra) que los cultivadores de papa (tanto personas naturales como jurídicas) tienen costos por mano de obra equivalentes al 30 % de sus ingresos brutos. En consecuencia, la misma norma incluye el siguiente texto:

“El contribuyente podrá tomar dicho porcentaje como costo en su declaración del impuesto de renta y complementario acreditando únicamente el cumplimiento de los requisitos de causalidad y necesidad contenidos en el artículo 107 del Estatuto Tributario, los cuales se podrán acreditar a través de cualquier documento que resulte idóneo para ello.”

Lo anterior implica que los cultivadores de papa siempre podrán restar como costo de mano de obra el 30 % de su ingreso bruto sin importar si cuentan o no con todos los soportes que normalmente se exigen para aceptar ese tipo de costos (por ejemplo, nómina electrónica, exigencia de aportes a seguridad social al trabajador independiente, o bancarización, etc.). Este mismo tipo de norma se había aprobado en el pasado para los cultivadores de café (ver artículo 66-1 agregado con el artículo 46 de la Ley 1819 de diciembre de 2016). En todo caso, si el contribuyente tiene costos reales superiores al 30 % de su ingreso bruto y cuenta con todos los soportes formales, en tal caso podrá incluir la totalidad de sus costos reales.

5.1.4. Nuevas prohibiciones expresas que impiden tomar como un costo o deducción los valores causados o pagados por las afiliaciones a clubes sociales o los pagos laborales con el personal de apoyo a la vivienda. Eliminación adicional del beneficio de poder tomar como un descuento tributario en el impuesto de renta el 50% del valor pagado por concepto de impuesto de industria y comercio y su complementario de avisos y tableros. Comentarios a la sentencia de la Corte Constitucional que estableció la inexequibilidad de la prohibición que se había establecido inicialmente sobre la deducción de regalías pagadas al Estado por la explotación de recursos naturales

El artículo 19 de la Ley 2277 de diciembre 13 de 2022 modificó el artículo 115 del ET el cual regula la deducción en el impuesto de renta de los valores que los contribuyentes (tanto del régimen ordinario como del especial) terminen pagado al Estado central o a los entes territoriales por concepto de “impuestos, tasas y contribuciones”.

Por tanto, los cambios más importantes que se introdujeron en dicho artículo fueron:

a) Se había establecido que a partir del 2023 el valor que cualquier contribuyente cancelara al Estado central por concepto de las regalías por explotación de recursos naturales no renovables mencionadas en los artículos 360 y 361 de la Constitución nacional (por ejemplo, las regalías por explotar petróleo, carbón, etc.), sin importar el concepto con el que se registrase contable o financieramente, y si se pagan en dinero o en especie, no se podría seguir tratando como un gasto deducible. Al respecto, la norma que antes estuvo vigente en el artículo 116 del ET (derogado luego con los artículos 123 de la Ley 1943 de diciembre de 2018 y 160 de la Ley 2010 de diciembre de 2019), en combinación con múltiples doctrinas emitidas por la DIAN (como los conceptos 15766 de marzo de 2005, 23640 de marzo de 2009, 20874 de agosto de 2016 y 900198 de enero de 2021, varios de ellos anulados y/o respaldados por el Consejo de Estado en fallos como el proferido en octubre de 2017 para el expediente 19950, o en marzo de 2020 para el expediente 23382), habían permitido concluir que todos los contribuyentes (es decir, tanto las entidades descentralizadas del Estado, tales como Ecopetrol e igualmente todas las empresas privadas) sí podían tomarse como deducible el valor de las regalías con tal de que cumplieran el requisito del artículo 107 del ET (tener relación de causalidad, necesidad y proporcionalidad), y porque, además, en el artículo 115 del ET no había ninguna prohibición expresa en torno a esa deducibilidad.

De igual manera, en la nueva versión del artículo 115 del ET, y si la regalía fue pagada en especie por los productores de hidrocarburos, se habían incluido los cálculos especiales con los cuales se estimaría el monto total de la regalía no deducible por cada pozo explotado. Es obvio que todo lo anterior provocaba que a los contribuyentes que antes podían deducir sus valores por regalías se les aumentaría significativamente la base gravable del impuesto de renta y su respectivo impuesto (el cual incluso se sumará a las nuevas sobretasas mencionadas en la nueva versión del artículo 240 del ET modificado con el artículo 10 del ET), lo cual provocaría que se quedaran sin los recursos necesarios que antes dedicaban para hacer nuevas exploraciones. Sin embargo, la Corte Constitucional estudió la demanda del expediente D-15097 abierto en diciembre 14 de 2022 por el Congresista Carlos Edward Osorio Aguiar, en el cual solo se había solicitado la inexequibilidad del inciso primero del parágrafo 1 del artículo 115 del ET, luego de ser modificado con el artículo 19 de la Ley 2277 de diciembre 13 de 2022, puesto que se alegaba que la norma violaba los principios de igualdad y equidad tributaria a los que se refieren los artículos 13, 95 y 363 de la Constitución nacional, ya que los dineros que se transfieren al Estado a título de regalía sí deben ser aceptados como un costo o gasto de quien las paga y, por lo tanto, deberían poder deducirse del impuesto de renta en los términos del artículo 26 del ET. Además, en su Sentencia C-489 de noviembre 16 de 2023 la Corte Constitucional declaró inexequible (con efectos inmediatos, es decir que su sentencia sí aplica en el cierre del 2023) la totalidad del texto del parágrafo 1 de la nueva versión del artículo 115 del ET (lo cual le implicará al Gobierno dejar de recaudar unos tres billones de pesos anuales que se esperaban recaudar por mayor impuesto de renta si se aplicaba la norma).

Entre los argumentos que se tuvieron en cuenta para llegar a dicha sentencia, la Corte destacó que la simple prohibición de una deducción es algo que no violaría los principios de equidad tributaria, salvo que dicha prohibición termine produciendo una renta líquida “confiscatoria”, en otras palabras, una renta líquida demasiado alta en la que la tributación final produzca que el Estado le quite demasiado dinero al contribuyente. Por lo demás, para sustentar que la prohibición de la deducción de las regalías sí podría llegar a producir efectos confiscatorios en la tributación de los contribuyentes que se dedican a la explotación de recursos naturales no renovables (los cuales son recursos cuyo precio final en el mercado está sujeto a muchas fluctuaciones), la Corte mencionó lo siguiente :

“Al analizar la norma en concreto, la Corte concluyó que, en periodos de precios bajos, la prohibición de deducción de las regalías, tal como fue adoptada, es decir de forma permanente y sin condicionamientos, excepciones, o reglas de compensación, aumenta artificialmente la base gravable de forma que hace confiscatorio el impuesto. Esto por cuanto no prevé garantías de no confiscación para aquellos eventos en los que el aumento artificial de la base gravable, derivado de la prohibición de deducción de las regalías, aumenta el impuesto a cargo cuando la actividad económica reporta pérdidas.”

(El subrayado es del autor).

De cualquier modo, acogiéndose a lo establecido en el artículo 334 de la Constitución, se supo que en enero 19 de 2024 el ministro de Hacienda le solicitó a la Corte estudiar la solicitud de un “incidente de impacto fiscal" (ver Auto 003 de enero 19 de 2024 emitido por la Corte Constitucional), de forma que se pueda aplazar la aplicación de la sentencia (algo que ya sucedió en el pasado con la Sentencia C-492 de agosto 5 de 2015 la cual empezaría a tener efecto en el impuesto de renta de las personas naturales residentes a partir del año gravable 2016, la cual dejaba al Gobierno sin 335.000 millones de pesos, pero que fue apelada por el ministro de Hacienda en agosto 26 de 2015 solicitando que se aplicara a partir del año 2017, petición que fue aceptada por la Corte en junio 1 de 2016).

b) En el nuevo parágrafo 4 del artículo 115 se dispuso que ninguna persona natural o jurídica podrá deducir las afiliaciones a los clubes sociales ni los “gastos laborales del personal de apoyo a la vivienda”. También menciona expresamente que las personas jurídicas no pueden deducirse gastos personales de sus socios, algo que sobraba decirlo, pues ninguna persona jurídica se atreve a tomar esos gastos como deducibles. Además, cuando una persona jurídica les cubra gastos personales a los socios, deberá tomarse en cuenta que dicho socio, si es persona natural del régimen ordinario, deberá acogerse a lo dispuesto en el nuevo artículo 29-1 del ET (creado con el artículo 59 de la Ley 2277 de diciembre 13 de 2022) y reconocer el respectivo “ingreso en especie”.

c) En la nueva versión del artículo 115 del ET se eliminó, con efectos para el año 2023 y siguientes, el inciso que permitía a los contribuyentes renunciar a tratar el valor pagado por impuesto de industria y comercio (y su complementario de avisos y tableros) como un gasto 100 % deducible y en lugar de ello restarse como un descuento del impuesto de renta hasta el 50 % del mencionado impuesto. Por tanto, dicho impuesto solo se podrá seguir tratando 100 % como un gasto deducible, ya sea en el año en que quede causado (ver artículo 115-1 del ET) o en el año en que se pague (ver artículo 115 del ET).

5.1.5. Eliminación de la deducción que los empleadores podían hacer cuando realizaran aportes voluntarios a los fondos mutuos de inversión constituidos en conjunto con sus trabajadores

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 126 del ET y, por tal razón, a partir del año gravable 2023 los empleadores del régimen ordinario o especial (tanto personas naturales como jurídicas) no podrán seguir tomando como deducibles los aportes o contribuciones voluntarias que realicen a los fondos mutuos de inversión (que están regulados incluso con normas muy antiguas como la Ley 130 de 1959, el Decreto 2968 de diciembre 26 de 1960 y el Decreto 1705 de junio 25 de 1985, al igual que con el Decreto 232 de febrero de 2019; ver también el Concepto DIAN 69866 de octubre 13 de 2004) y con los cuales se terminaba estimulando a sus trabajadores.

Los fondos mutuos de inversión son una modalidad de inversión colectiva que se constituye con base en un acuerdo entre trabajadores y una empresa o grupo de empresas en las que aquellos laboran. El fondo tiene el objeto de administrar e invertir los aportes de los primeros y las contribuciones de sus empleadores, así como sus rendimientos, en el mercado de valores o en operaciones de crédito. Según la información publicada en la página de internet de la Asociación Nacional de Fondos Mutuos de Inversión, las siguientes son las características más importantes de este tipo fondos:

1. Los aportes realizados por la empresa a los fondos mutuos no constituyen factor salarial para ningún efecto legal.

2. Con el fin de estimular el ahorro a mediano y largo plazo, las contribuciones realizadas por la empresa patrocinadora en el ahorro de cada trabajador se consolidan gradualmente, esto es, a medida que se cumplen plazos mínimos de perseverancia del trabajador en el fondo mutuo de inversión, de la siguiente manera:

a) Al cumplir el afiliado un año en el fondo mutuo de inversión se le consolida un 30 % de la contribución de la empresa.

b) Al cumplir dos años en el fondo mutuo de inversión se le consolida al trabajador afiliado el 60 % de la contribución de la empresa.

c) Al cumplir tres años en el fondo mutuo de inversión se le consolida al trabajador afiliado el 100 % de la contribución de la empresa.

d) Las contribuciones no consolidadas por retiro voluntario del afiliado se llevan a un fondo de perseverancia, para ser repartidas entre los demás afiliados que lleven más de cinco años en el fondo mutuo de inversión.

5.1.6. Eliminación de la norma que permitía calcular de forma especial entre los años 2017 y 2027 la deducción por concepto de la amortización de las inversiones en la exploración, desarrollo y construcción de minas, y yacimientos de petróleo y gas

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 modificó el artículo 143-1 del ET el cual contiene las instrucciones sobre la forma en que se puede realizar la amortización deducible de los gastos preliminares de instalación, organización o desarrollo, o los costos de adquisición o exploración, de minas, yacimientos petrolíferos o de gas y otros recursos naturales no renovables.

La modificación consistió en eliminar el parágrafo transitorio en el cual se leía:

“Parágrafo transitorio. Las inversiones amortizables de que trata el numeral 1 de este artículo, que se efectúen entre el 1o de enero de 2017 y 31 de diciembre de 2027, serán amortizables por el método de línea recta en un término de 5 años. En caso de que se determine que la mina o yacimiento es infructuoso, se aplicará lo previsto en el numeral 2 de este artículo.”

Al respecto, en los numerales 1 y 2 del mismo artículo 143-1 del ET se lee:

"1. Los activos de evaluación y exploración de recursos naturales no renovables determinados en el numeral 4 del artículo 74-1 de este estatuto serán depreciables o amortizables, dependiendo de si se trata de un activo tangible o intangible.

2. En caso de que se determine que la mina o yacimiento es infructuoso, los activos de que trata el numeral 4 del artículo 74-1 de este estatuto, podrán ser amortizados en el año en que se determine y compruebe tal condición y, en todo caso, a más tardar dentro de los 2 años siguientes."

Por lo dispuesto en las normas referidas, la eliminación del parágrafo transitorio implica que para las inversiones realizadas entre 2023 y 2027 ya no se aplicará la amortización en línea recta (o sea, dentro de los cinco años siguientes a la fecha de la inversión lo cual daría un 20 % anualmente). En lugar de ello, y si las inversiones terminan siendo infructuosas, se les aplicará la amortización del numeral 2 del artículo 143-1 del ET, es decir, podrán amortizare a más tardar dentro de los dos años siguientes. Pero si resultan fructuosas, se les aplicará la amortización del numeral 3 del mismo artículo 143-1 del ET, lo que significa que podrán amortizarse en el mismo año en que se realice la inversión.

5.1.7. Eliminación de la deducción por concepto de donaciones y/o inversiones en investigación, desarrollo tecnológico e innovación, por donaciones para becas de estudiantes de estratos 1, 2 y 3, por donaciones al Fondo Francisco José de Caldas, por donaciones al ICETEX para financiar educación de miembros de la fuerza pública, o por donaciones a Innpulsa

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 158-1 del ET, el cual contemplaba que las inversiones y/o donaciones especiales allí mencionadas permitían obtener un doble beneficio tributario simultáneo, pues se podían tratar 100 % como una deducción y, al mismo tiempo, el 25 % se podía tratar como un descuento al impuesto de renta en los términos del artículo 256 del ET (ver también el Acuerdo 029 de diciembre 31 de 2021 del Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología, con el cual se fijó en $100.000.000.000 el monto máximo que cada contribuyente podía donar durante el 2022 para obtener los diferentes beneficios de los artículos 158-1 y 256 del ET; ver también los numerales 76 al 80 de la tabla del numeral 25.5 de la Resolución 000124 de octubre de 2021, con la que se solicitó la información exógena del año gravable 2022).

En consecuencia, a partir del 2023 las siguientes inversiones y/o donaciones solo podrán dar derecho a tomarse el descuento tributario en los términos del artículo 256 del ET, el cual, incluso, fue modificado con el artículo 21 de la Ley 2277 de diciembre 13 de 2022 para elevar de 25 % al 30 % el monto de dicho descuento:

a) Las inversiones que se realicen en investigación, desarrollo tecnológico e innovación, de acuerdo con los criterios y las condiciones señaladas por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación (CNBT).

b) Las donaciones que se realicen por intermedio de las instituciones de educación superior o del Instituto Colombiano de Crédito Educativo y Estudios Técnicos en el Exterior –Icetex– dirigidas a programas de becas o créditos condonables que sean aprobados por el Ministerio de Educación Nacional, y que beneficien a estudiantes de estratos 1, 2 y 3 a través de becas de estudio total o parcial (ver los artículos 2.5.3.3.4.1.1. hasta 2.5.3.3.4.3.11 del Decreto Único Reglamentario del Ministerio de Educación 1074 de mayo de 2015, agregados con el Decreto 978 de junio 7 de 2018 y luego algunos de ellos actualizados con el Decreto 2227 de diciembre 22 de 2023).

c) Las donaciones recibidas por el Fondo Nacional de Financiamiento para la Ciencia, la Tecnología y la Innovación, Fondo Francisco José de Caldas, y que sean destinadas al financiamiento de programas y/o proyectos de ciencia, tecnología e innovación, de acuerdo con los criterios y las condiciones señaladas por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación –CNBT–.

d) Las donaciones recibidas por intermedio del Icetex dirigidas a programas de becas que financien la formación y educación de quienes ingresen a la fuerza pública y que además pertenezcan a los estratos 1, 2 y 3, y para los alumnos que una vez ya vinculados a los programas apliquen al programa de becas y cumplan con las exigencias académicas, estarán exentas de gastos administrativos; por su parte, los rendimientos financieros causados serán reinvertidos en el mismo programa.

e) Las donaciones a Innpulsa, el cual es un fondo de modernización con capital semilla para las micro, pequeñas y medianas empresas, creado con el artículo 13 de la Ley 1753 de junio de 2015 y modificado con el artículo 46 de la Ley 2069 de 2020.

5.1.8. Empresarios del sector turismo ubicados en San Andrés, Providencia y Santa catalina, y que fueron afectados por el huracán Iota, podrán deducir otra vez, durante el año 2023, una mayor parte de los valores pagados o abonados en cuenta por concepto de salarios y prestaciones sociales

El artículo 28 de la nueva Ley 2277 de diciembre 13 de 2022 estableció que las personas naturales y jurídicas que en noviembre 16 de 2020 (fecha en que se presentó el fenómeno del huracán Iota) ya estaban operando en San Andrés, Providencia y Santa Catalina y actualmente se dediquen a actividades de turismo, podrán deducir solo durante el año gravable 2023 el 150 % de los salarios y prestaciones de sus trabajadores residentes. Dicho beneficio es similar al que ya se había dado con el artículo 50 de la Ley 2068 de diciembre 31 de 2020 que les permitió restar solo durante el 2021 el 200 % de aquellos salarios y prestaciones.

5.1.9. Eliminación de algunas rentas exentas contempladas en los artículos 207-2, 235-2, 235-3 y 235-4 del ET, relacionadas con las rentas exentas por hoteles construidos por personas naturales y jurídicas entre 2003 y 2016, o con explotación de cultivos, o con la prestación de transporte fluvial, o con las megainversiones

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó algunos literales que hacían parte de los artículos 207-2 y 235-2 del ET, e igualmente derogó en su totalidad los textos de los artículos 235-3 y 235-4 del mismo ET, provocando los siguientes cambios importantes:

a) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó los numerales 3, 4, 5 del artículo 207-2 del ET, los cuales habían sido creados con el artículo 18 de la Ley 788 de diciembre 2002 para establecer que las personas jurídicas y naturales que construyeran nuevos hoteles entre 2003 y 2017, o que entre esos mismos años ampliaran los hoteles que ya existían en diciembre de 2002, podrían restarse su renta hotelera como exenta durante 30 años, después de que se terminara el nuevo hotel o la ampliación de los antiguos. Sin embargo, esa es una derogación que no tiene ningún efecto práctico. De hecho, sucede que el artículo 99 de La Ley 1819 de diciembre de 2016 modificó en su momento el artículo 240 del ET (tarifa de renta de las personas jurídicas) y en el parágrafo 1 de la nueva versión de dicho artículo se dispuso que las personas jurídicas que obtuvieran las rentas de los numerales 3, 4, 5 y 7 del artículo 207-2 del ET no podían restarlas como rentas exentas y en su lugar quedaban gravadas, solo durante los 30 años antes mencionados, con una tarifa especial del 9 %. Sin embargo, dicha medida fue demandada ante la Corte Constitucional la cual, en su Sentencia C-235 de mayo de 2019, dispuso que todas las personas jurídicas que hubieren hecho inversiones entre 2003 y 2016 para construir o ampliar hoteles sí tenían derecho a restar sus rentas hoteleras como exentas durante los 30 años de beneficio que les daba la norma de la Ley 788 de 2002 (pues la Corte les aplicó lo dispuesto en los artículos 83 y 363 de la Constitución nacional que se refieren a los principios de buena fe, confianza legítima e irretroactividad de las leyes) y que solo quienes los construyeron o ampliaron durante el 2017 (es decir, después de haberse expedido la Ley 1819 de 2016) sí quedaban sujetos a tributar con el 9 %.

Además, en el caso de las personas naturales, fue solo con el Concepto DIAN 0912 de julio de 2018 y el artículo 80 de la ley 1943 de diciembre de 2018 cuando se dispuso que también podían seguir restando sus rentas exentas durante los 30 años antes mencionados y sin someter incluso dicha renta exenta al límite especial a que se refiere el artículo 336 del ET (el cual indica que las personas naturales y/o sucesiones ilíquidas residentes, al momento de hacer la depuración de su renta ordinaria, deben limitar algunas rentas exentas para que no excedan el 40 % del resultado de tomar todos los ingresos brutos de la cédula general y restarle los ingresos no gravados; ese límite, por tanto, no le aplica a las personas naturales no residentes las cuales no están sometidas a la cedulación). Adicionalmente, el último inciso del artículo 96 de la misma Ley 2277 de diciembre 13 de 2022 permite ratificar que las personas jurídicas y naturales que construyeron o ampliaran hoteles entre 2003 y 2016 pueden seguir explotando sus rentas exentas hasta completar sus primeros 30 años de operaciones pues en el mencionado inciso se lee:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda”.

De todas formas, y en el caso de las personas jurídicas, sucede que a lo largo del año 2023 y en lo corrido del año 2024 no se expidió ningún decreto reglamentario ni ninguna sentencia de la Corte Constitucional con la cual se estableciera que su renta exenta hotelera sí la podrían seguir restando como exenta de forma plena y sin tenerse que someter al nuevo límite de la “tasa mínima de tributación”, contemplada en el parágrafo 6 de la nueva versión del artículo 240 del ET luego de ser modificado con el artículo 10 del ET. Por consiguiente, al menos hasta el cierre del año 2023, las personas jurídicas con rentas exentas hoteleras sí se verán afectadas con el cálculo de la “tasa mínima de tributación” que en la práctica las obliga a tener que renunciar a una parte de su renta exenta de forma que sí produzcan un impuesto neto de renta equivalente al 15 % (ver la respuesta de la pregunta n.° 2 en la página 34 del Concepto DIAN 1126 de noviembre 1 de 2023).

Al respecto, una solución que podrían aplicar muchas personas jurídicas que se vean afectadas con el señalado cálculo de la “tasa mínima tributación” sería la de evaluar si cumplen con todos los requisitos de los artículos 905 y 906 del ET y optar en ese caso por trasladarse al régimen simple, ya que en ese régimen la tributación solo sería como máximo de un 4,5 % sobre sus ingresos brutos (ver la tabla número 2 del artículo 908 del ET). Además, aquellas que decidan seguir en el régimen ordinario (por cuanto no pueden o no desean trasladarse al régimen simple) y que decidan demandar la norma de la “tasa mínima de tributación” ante la Corte Constitucional, podrán tomar en cuenta como referencia lo expresado en el pasado por dicho tribunal en su Sentencia C-061 de marzo 16 de 2021 donde se dispuso, por ejemplo, que si una persona natural residente del régimen ordinario realizaba inversiones en dinero en ciertas actividades que estaban vigentes hasta diciembre de 2018 (fecha de expedición de la Ley 1943 de 2018) y que son actividades que daban lugar a rentas exentas (como el de la renta exenta por prestar servicio de transporte fluvial de pasajeros del artículo 235-2 del ET). Dadas estas circunstancias, la persona natural residente sí puede restarse su renta exenta de forma plena y sin someterla al límite del 40 % de los ingresos netos dentro de la cédula general contemplado en el artículo 336 del ET establecido con la Ley 1943 de 2018.

b) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó los literales “c” y “d” del numeral 4 del artículo 235-2 del ET, los cuales indicaban que personas naturales y jurídicas podían tratar como renta exenta las siguientes partidas solo si estaban asociadas a las viviendas de interés social y de interés prioritario: i) La utilidad en la enajenación de predios para el desarrollo de proyectos de renovación urbana, ii) los rendimientos financieros ganados en las hipotecas o bonos hipotecarios con vencimiento superior a cinco años (ver artículo 16 de la Ley 546 de diciembre de 1999). Por ende, a partir de enero de 2023 quienes obtengan dichos ingresos ya no los podrán restar como exentos, y quienes les realicen el pago o abono en cuenta, si se trata de agentes de retención, sí les tendrán que practicar retención a título de renta (excepto si el beneficiario figura en el régimen simple de tributación).

c) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el numeral 5 del artículo 235-2 del ET, el cual indicaba que, solo hasta el año 2036, las personas naturales o jurídicas podían tomar como renta exenta las utilidades fiscales que obtuvieran por aprovechamiento de nuevas plantaciones forestales, incluidos la guadua, el caucho y el marañón o por explotar aserríos y plantas de procesamiento para el caucho y el marañón, o por explotar plantaciones de árboles maderables y árboles en producción de frutos, debidamente registrados ante la autoridad competente. Por ello, a partir de enero de 2023 quienes obtengan dichos ingresos ya no los podrán restar como exentos, y quienes les realicen el pago o abono en cuenta, en caso de ser agentes de retención, sí les tendrán que practicar retención a título de renta (excepto si el beneficiario figura en el régimen simple de tributación).

d) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el numeral 5 del artículo 235-2 del ET, el cual indicaba que, solo hasta el año 2033, las personas naturales o jurídicas podían tomar como renta exenta las utilidades fiscales que obtuvieran por prestación del servicio de transporte fluvial con embarcaciones y planchones de bajo calado. Es así como, a partir de enero de 2023 quienes obtengan dichos ingresos ya no los podrán restar como exentos y quienes les realicen el pago o abono en cuenta, en caso de ser agentes de retención, sí les tendrán que practicar retención a título de renta (excepto si el beneficiario figura en el régimen simple de tributación).

e) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el texto completo de los artículos 235-3 y 235-4 del ET, los cuales habían sido creados con los artículos 67 y 68 de la Ley 1943 de 2018, para luego volver a ser reincorporados con los artículos 75 y 76 de la Ley 2010 de 2019, modificados con el artículo 11 del Decreto Legislativo 575 de abril de 2020 y reglamentados con el Decreto 1157 de agosto 21 de 2020. En dichas normas se contemplaba el beneficio tributario para las “megainversiones” y se indicaba que entre enero de 2019 y diciembre de 2023 tanto personas naturales como jurídicas (residentes o no residentes) podían presentar al Ministerio de Comercio la solicitud de aprobación para sus proyectos de inversión en Colombia de por lo menos 30.000.000 UVT (unos $1.140.120.000.000 en el 2022) en cualquier actividad (industrial, comercial o de servicios, excepto explotación de recursos minerales no renovables) y con el compromiso adicional de generar como mínimo 400 nuevos empleos directos (aunque si la empresa es tecnológica se le pedía un mínimo de 250 trabajadores). De esa forma, y una vez obtenida la aprobación del ministerio, contarían con cinco años para materializar la inversión, pero también, a partir del momento de la aprobación, podrían disfrutar, hasta por periodos de 20 años, de un esquema de tributación con múltiples beneficios, como poder depreciar sus activos en un plazo mínimo de dos años, utilizar siempre la tarifa fija del 27 % (sin importar que se instalen en zonas francas), no calcular renta presuntiva y no estar sujetos a ningún impuesto al patrimonio. En todo caso, si la megainversión se realizaba en el sector aeronáutico, solo se exigía invertir como mínimo 2.000.000 de UVT y que la inversión iniciara efectivamente a más tardar el 31 de diciembre de 2021.

Además, si las operaciones las realizaba una sociedad nacional, entonces sus socios o accionistas tributarían con el 27 % solo sobre los dividendos gravados que les repartiera esa sociedad, lo cual significaba que no tributarían sobre los dividendos no gravados (es decir, no se producía la doble tributación). Así mismo, para garantizar la estabilidad de tal esquema de tributación, el inversionista podía firmar con el Mincomercio un “contrato de estabilidad tributaria” con el cual se comprometía a pagar una prima del 0,75 % del valor invertido (algo parecido a lo que en el pasado dispuso la Ley 963 de julio 8 de 2005).

Al respecto, se sabe que por lo menos la empresa Ultra Air SAS obtuvo la aprobación de su proyecto de megainversiones ante el Ministerio de Comercio (ver la Resolución 1531 de diciembre 28 de 2021 del mismo Ministerio). Por tanto, quienes hayan obtenido la aprobación de sus proyectos sí podrán disfrutar de los beneficios antes mencionados y durante todos los años que le hayan sido aprobados por el Ministerio de Comercio, pues el último inciso del artículo 96 de la Ley 2277 de diciembre 13 de 2022 establece:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda”.

5.1.10. Modificaciones a los descuentos tributarios contemplados en los artículos 256 y 257-2 del ET, relacionados con inversiones realizadas en investigación, desarrollo tecnológico o innovación, o por donaciones tendientes a lograr la inmunización de la población colombiana frente al COVID-19 y cualquier otra pandemia

La norma contenida en los artículos 21, 22 y 96 de la Ley 2277 de diciembre 13 de 2022 terminaron modificado los artículos 256 y 256-1 del ET, y derogando totalmente el artículo 257-2 del mismo ET, provocando los siguientes cambios importantes:

a) El artículo 21 de la Ley 2277 de diciembre 13 de 2022 modificó el artículo 256 del ET para indicar que las inversiones y/o donaciones allí mencionadas (las cuales eran iguales a las referidas en el artículo 158-1 del ET, que quedó derogado con el artículo 96 de la Ley 2277 de diciembre 13 de 2022; ver el numeral 5.1.7 del presente libro), solo seguirán sirviendo para obtener un descuento tributario, ya no del 20 %, sino del 30 % del respectivo valor de la donación o la inversión. Además, en la nueva versión de la norma se deja en claro que ya no sería el “Consejo de Beneficios Tributarios en Ciencia y Tecnología” (adscrito a Colciencias) el que defina el monto máximo anual que cada contribuyente podrá invertir o donar para obtener el beneficio del artículo 256 del ET (ver, por ejemplo, el Acuerdo 029 de diciembre 31 de 2021 del Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología, por el cual se fijó en $100.000.000.000 el monto máximo que cada contribuyente podía donar durante el 2022 para obtener los diferentes beneficios de los artículos 158-1 y 256 del ET). Esa tarea ahora la tendrá el Consejo Superior de Política Económica y Fiscal (Confis) el cual aprobará anualmente, con base en lo solicitado por el Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación (CNBT), el respectivo monto.

b) El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó el artículo 257-2 del ET, el cual había sido creado con el artículo 3 de la Ley 2064 de diciembre 31 de 2020, y contemplaba un descuento tributario que solo aplicaría entre 2021 y 2022, pero que nunca se pudo aplicar, pues dependía de que primero el gobierno de turno expidiera una reglamentación que no se expidió. La norma establecía que solo las personas naturales residentes, al igual que por las personas jurídicas nacionales o extranjeras que tributen con la tarifa general del impuesto de renta, podían tomar como un descuento tributario hasta el 50 % del valor donado en dinero a la Subcuenta de Mitigación de Emergencias COVID-19 del Fondo Nacional de Gestión del Riesgo o a cualquier otra subcuenta, destinado a la adquisición de vacunas, moléculas en experimentación, anticipos reembolsables y no reembolsables para el desarrollo de vacunas, transferencia de ciencia y tecnología, capacidad instalada en el territorio nacional y todas las actividades tendientes a lograr la inmunización de la población colombiana frente al COVID-19 y cualquier otra pandemia. Además, la norma establecía que en el año en que usara el mencionado descuento tributario no se podría tomar ninguno de los otros descuentos tributarios vigentes.

5.1.11. Aumento en las tarifas del impuesto de ganancias ocasionales para conceptos diferentes a loterías, rifas y similares

Los artículos 32 a 34 de la Ley 2277 de diciembre 13 de 2022 modificaron los artículos 313, 314 y 316 del ET para establecer que a partir del año gravable 2023 las personas naturales (residentes o no residentes, del régimen ordinario o del simple) y las personas jurídicas (nacionales o extranjeras, del régimen ordinario o del simple) tributarán sobre sus ganancias ocasionales gravables por conceptos diferentes a loterías, rifas y similares, ya no con la tarifa del 10 %, sino con la del 15 %.

La reforma no modificó el artículo 317 del ET y, por tanto, la tarifa por loterías, rifas y similares seguirá siendo del 20 %.

5.1.12. Creación del nuevo “impuesto voluntario” en la liquidación del impuesto de renta y complementarios

El artículo 20 de la Ley 2277 de diciembre 13 de 2022 agregó al ET el nuevo artículo 244-1, en el cual se lee lo siguiente:

“Artículo 244-1. Establézcase un aporte voluntario en la declaración del impuesto sobre la renta y complementarios. Los contribuyentes podrán realizar de manera libre un aporte voluntario, que se podrá liquidar como porcentaje del impuesto a pagar o como un valor en pesos.

Este aporte voluntario se liquidará al momento de presentación de la declaración del impuesto sobre la renta y complementarios y se recaudará al momento del respectivo pago. Independientemente que se liquide un saldo a pagar o un saldo a favor, el contribuyente podrá realizar el aporte voluntario de que trata este artículo.

Sí no hubiere valor a pagar o saldo a favor, el contribuyente podrá pagar únicamente el aporte voluntario.

El recaudo de este aporte voluntario se destinará para programas sociales de reducción de la pobreza extrema al igual que a programas de atención a las personas en condición de discapacidad física a través de sus cuidadores y al mejoramiento de la calidad de vida del adulto mayor, priorizando la población socioeconómica más vulnerable y con altos grados de discapacidad visual, absoluto o parálisis que afecten a 3 o más extremidades y personas con movilidad reducida.

El valor del aporte voluntario no podrá ser tratado como un ingreso no constitutivo de renta ni ganancia ocasional, ni dará lugar a ningún beneficio tributario.

El valor del aporte voluntario no se tendrá en cuenta para la causación de sanciones ni intereses, no dará lugar a saldo a favor ni podrá ser solicitado en devolución.”

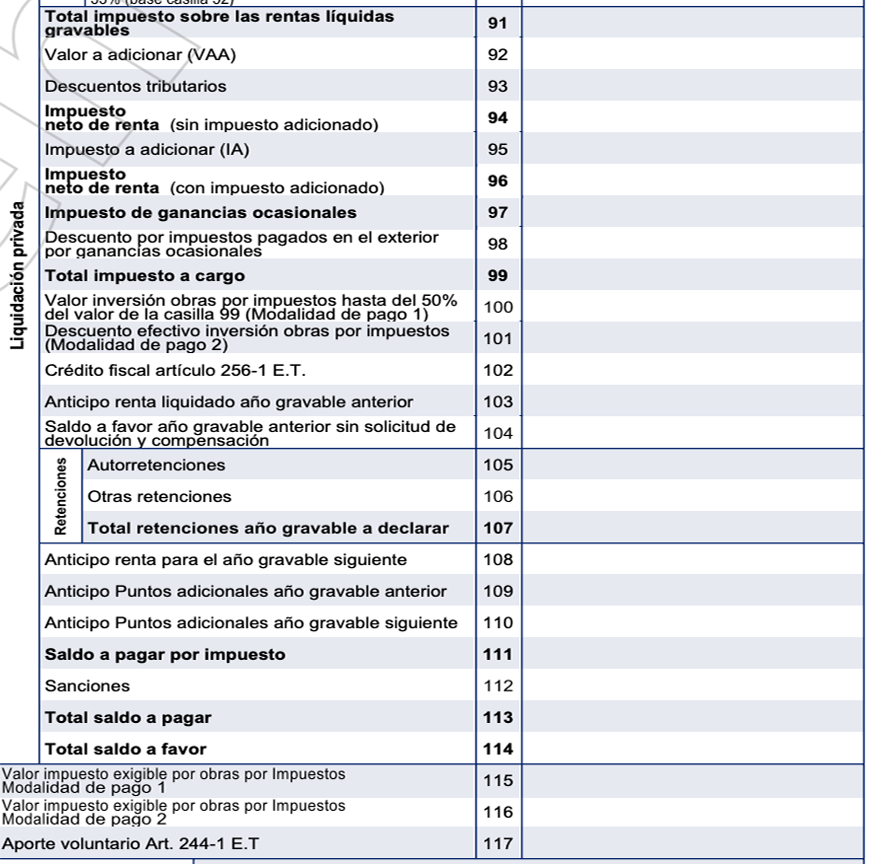

En este orden de ideas, en los formularios 110 y 210 que se utilizaron para presentar las declaraciones de renta por fracción del año gravable 2023 a cargo de quienes se liquidaran durante dicho año, e igualmente en los formularios 110 y 210 que se empleen para presentar las declaraciones de renta de los años gravables 2023 y siguientes por parte de los declarantes que no se liquiden durante el año, la DIAN debía incluir un nuevo renglón que le permitiese a las personas naturales y/o sucesiones ilíquidas (residentes o no residentes), o las personas jurídicas (nacionales o extranjeras), incluir el nuevo impuesto voluntario por el monto que deseen.

Fue por lo anterior que a través de su Resolución 022 de febrero 14 de 2023 la DIAN expidió el formulario 110 que se usaría tanto para las declaraciones de renta del año gravable 2022 como para las declaraciones por fracción de año gravable 2023, incluyendo en el mismo el nuevo renglón 117 el cual se usaría para informar el valor del “impuesto voluntario” del artículo 244-1 del ET (ver captura de pantalla).

En tan sentido, si una persona jurídica se liquidaba durante el año 2023, o si durante el 2023 se liquidaba una sucesión ilíquida de un causante que era no residente al momento de su fallecimiento, tales contribuyentes sí podrán cumplir con presentar su última declaración de renta (la declaración por fracción de año gravable 2023) y en dicha declaración podrán incluir su respectivo impuesto o aporte voluntario.

Además, para cumplir con todas las instrucciones del artículo 244-1 del ET, la DIAN decidió ubicar el nuevo renglón 117 por fuera de los cálculos que se realizan dentro de los renglones 113 (Total saldo a pagar) y 114 (Total saldo a favor). Incluso, en el instructivo del renglón 117 se indicó que el valor que se informe por “Impuesto o aporte voluntario” se tendrá que pagar de forma independiente utilizando un formulario 490 (prescrito con la Resolución 0050 de marzo 29 de 2023), en el que solo se utilice el nuevo concepto “45-Aporte voluntario art. 244-1 del ET”, y sobre dicho monto nunca se liquidarán intereses de mora (lo cual significa que el contribuyente lo podrá pagar cuando desee).

Por tanto, quedaría claro que el “impuesto o aporte voluntario” del artículo 244-1 del ET es un valor que no se tomará en cuenta para otros cálculos importantes, como el de la “tasa mínima de tributación” junto con su posible “impuesto a adicionar” (ver los renglones 94 y 95 del formulario 110 y el parágrafo 6 del artículo 240 del ET luego de ser modificado con el artículo 10 del ET), ni tampoco en el cálculo del “beneficio de auditoría” (ver renglón 94 del formulario 110 y el artículo 689-3 del ET). De igual forma, el impuesto voluntario tampoco se podrá tomar como un gasto por impuesto deducible en el ejercicio en que se pague.

Sumado a ello, queda claro que solo el “saldo a pagar” que se pueda formar en el renglón 113 del formulario es el único que sí podrá generar intereses de mora si no se cancela dentro de los plazos que fije el calendario tributario, y también que dicho “saldo a pagar” se tendrá que pagar por separado con otro formulario 490 y el concepto “04-Renta”. Además, si el formulario no arroja un “saldo a pagar” en el renglón 113, sino un “saldo a favor” en el renglón 114, del mismo modo quedaría claro que dicho “saldo a favor” no se podrá netear con el “impuesto voluntario” del renglón 117 y que solo el valor del renglón 114 es el que se podrá arrastrar al periodo siguiente o solicitarlo en devolución o compensación.

La DIAN no quiso ajustar el formulario 210 para fracción de año gravable 2023

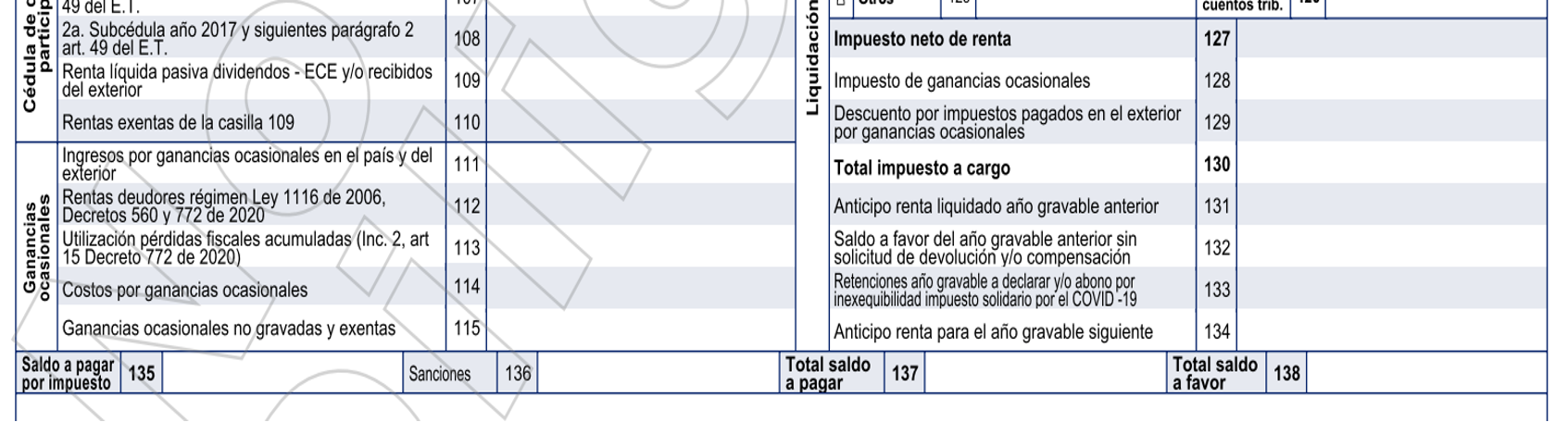

En relación con este tema, es importante aclarar que la DIAN no quiso hacer con el formulario 210 lo mismo que se hizo con el 110, debido a que con su Resolución 056 de abril 3 de 2023 (y ante la premura de que las personas naturales residentes calificadas como grandes contribuyentes eran las primeras que debían presentar en abril de 2023 su declaración de renta del año gravable 2022) se dispuso que el formulario 210 para declaraciones de año gravable 2022 y fracción de año 2023 sería el mismo utilizado en el año gravable 2021 en el cual obviamente no existían renglones para liquidar el “impuesto voluntario” (ver captura de pantalla con los renglones de la parte final de dicho formulario).

Ante el defecto con el que fue expedido el formulario 210, y reconociendo que si durante el 2023 se llegaba a liquidar una sucesión ilíquida de un causante que era residente al momento de su muerte dicho contribuyente no tendría un renglón para informar el valor del impuesto voluntario, la DIAN incluyó en el artículo 2 de su Resolución 056 de abril 3 de 2023 una instrucción muy singular. En dicha norma se lee:

“Artículo 2. Las sucesiones ilíquidas de causantes residentes en Colombia, que hayan presentado la declaración de renta y complementarios por la fracción de año gravable 2023 con base en el formulario indicado en la presente resolución y que vayan a realizar el aporte voluntario establecido en el artículo 244-1 del Estatuto Tributario, lo podrán efectuar presentando una nueva declaración de renta por el año gravable 2023, una vez se prescriba el formulario 210 que aplicará para el año gravable 2023 y siguientes”.

Como puede verse, dicha disposición estaría indicando que las sucesiones ilíquidas que se liquidaran durante el 2023 tendrían que presentar dos veces la misma declaración tributaria por la “fracción de año gravable 2023” usando dos formularios diferentes, y que en la segunda ocasión lo que se haría sería una corrección a la declaración inicial, incluyendo el impuesto voluntario (el cual no originaría sanción por corrección ni tampoco el cálculo de intereses de mora; ver el último inciso del artículo 244-1 del ET). Algo nunca antes visto y, a todas luces, desgastante.

En realidad, si durante el 2023 se liquidaba una sucesión ilíquida, es claro que los representantes de dicha sucesión también podían proceder a cancelar el RUT y, en tal caso, se entiende que ya no habría posibilidad de presentar correcciones a las declaraciones tributarias.

Entonces, tal parece que si durante el año 2023 se pretendía llevar a cabo la liquidación de sucesiones ilíquidas de personas que eran residentes al momento de su muerte, y era la voluntad de dicha persona o de sus herederos incluir en su última declaración un impuesto voluntario, se tendría que escoger alguna de las siguientes dos opciones:

a) Presentar en el formulario 210 que en ese momento estaba disponible con la declaración de la fracción de año gravable 2023, pero sin proceder a cancelar el RUT. Y luego, cuando a comienzos del 2024 se expidiera un nuevo formulario 210, a corregir dicha declaración (algo ilógico).

b) Esperar hasta comienzos del 2024 y, cuando se haya expedido el nuevo formulario 210, pasar a presentar una sola declaración por la fracción de año 2023.

En el formulario 260 para declaración del Simple, no se incluyen renglones para liquidar impuesto voluntario

De igual forma, es importante destacar que por la literalidad con la que fue redactado el artículo 244-1 del ET, el cual indica que el “impuesto voluntario” se incluiría solo en las declaraciones de “impuesto sobre la renta y complementarios”, lo que sucedió con la expedición del nuevo formulario 260 para declaraciones anuales del simple año gravable 2023 y siguientes (prescrito por la DIAN con su Resolución 8037 de octubre 18 de 2023) es que no se incluyeron renglones para liquidar el “impuesto voluntario”.

Lo anterior implicaría que los contribuyentes del Simple no podrán realizar el aporte voluntario del artículo 244-1 del ET y no podrán ni siquiera pensar en presentar por aparte un formulario 110 o 210, diligenciando solo el renglón 117 y pagándolo con un formulario 490, pues la plataforma Muisca siempre tomará las declaraciones de los formularios 110 o 210 como una “declaración de renta y complementarios”.

En todo caso, si el nuevo impuesto voluntario tendrá la destinación especial que se mencionaba en el inciso cuarto del artículo 244-1 del ET antes citado (por ejemplo, a los programas sociales de reducción de la pobreza extrema al igual que a programas de atención a las personas en situación de discapacidad física), en tal caso es posible que muchas personas naturales o jurídicas del régimen ordinario o especial prefieran no entregar su dinero directamente al Estado como un impuesto voluntario dentro de la declaración de renta y en lugar de ello prefieran hacer donaciones a entidades del régimen especial que ellas sí conozcan y que trabajen por las mismas causas sociales, pues esas donaciones sí podrían tomarse mejor el 25 % de descuento tributario que se menciona en el artículo 257 del ET.

5.1.13. Modificaciones a las instrucciones del artículo 238 de la Ley 1819 de 2016 y al artículo 800-1 del ET, las cuales contemplan las dos modalidades existentes con las que se puede aplicar la figura de obras por impuestos

Los artículos 26, 86 y 96 de la Ley 2277 de diciembre 13 de 2022 modificaron los textos de los artículos 238 de la Ley 1819 de diciembre de 2016 y el artículo 800-1 del ET, los cuales regulan las dos diferentes formas en que los contribuyentes pueden utilizar la figura de “obras por impuestos”. Al respecto, es necesario destacar primero lo siguiente:

a) El mecanismo de obras por impuestos del artículo 238 de la Ley 1819 de diciembre de 2016 no había sido modificado directamente con otra ley posterior y solo ha sido afectado indirectamente con los artículos 80 y 81 de la Ley 2010 de diciembre de 2019 y reglamentado con los Decretos 1915 de noviembre 22 de 2017, 2469 de diciembre 28 de 2018 y 1147 de agosto de 2020, los cuales agregaron los artículos 1.6.5.1.1. hasta 1.6.5.4.22 al DUT 1625 de 2016. Dicha norma solo puede ser utilizada por personas jurídicas del régimen ordinario o el especial (no sirve para las inscritas en el Simple) que cierren el año fiscal con ingresos brutos mayores a 33.610 UVT (unos $1.277.314.000 al cierre del 2022). Tales personas jurídicas podrán destinar hasta el “50 % del impuesto a cargo” de su declaración de renta a la realización de obras públicas en las Zomac (zonas más afectadas por el conflicto armado), en el Canal del Dique, en La Mojana, o en Buenaventura (lo cual genera serios problemas en el formulario 110, considerando que puede hacer que la declaración se cambie de “saldo a pagar” a “saldo a favor” con solo utilizar un renglón especial y la DIAN tendría que devolver ese “saldo a favor” sin que la obra se haya ejecutado (ver, por ejemplo, lo que fue el renglón 100 del formulario 110 del año gravable 2022).

b) El mecanismo de obras por impuestos del artículo 800-1 del ET fue creado con el artículo 71 de la Ley 1943 de 2018, reincorporado con el artículo 79 de la Ley 2010 de diciembre de 2019, modificado directamente con el artículo 34 de la Ley 2155 de septiembre de 2021, afectado indirectamente con los artículos 80 y 81 de la Ley 2010 de 2019 y reglamentado con los Decretos 1147 de agosto 18 de 2020, 1208 de julio de 2022 y 1458 de septiembre 4 de 2023, los cuales agregaron y/o modificaron los artículos 1.6.6.1.1 hasta 1.6.6.6.14 al DUT 1625 de octubre de 2016. Dicha norma puede ser utilizada tanto por personas naturales como jurídicas, siempre y cuando estén obligadas a llevar contabilidad, sean declarantes del impuesto de renta en el régimen ordinario o en el especial y hayan cerrado el año con ingresos brutos anuales superiores a 33.610 UVT (unos $1.277.314.000 en el 2022).

Los valores invertidos en la ejecución de las obras públicas en las Zomac y otras zonas del país no serán restados directamente en su formulario de la declaración anual de renta (tal como sucede con la opción del artículo 238 de la Ley 1819 de 2016), sino que les será cancelado por el Estado mediante la expedición de unos títulos de deuda pública especiales llamados “Títulos para la renovación del Territorio” los cuales serán de libre negociación y podrán ser utilizados por el portador solamente para el pago de su impuesto de renta y complementarios (no servirían para el pago de otros impuestos diferentes).

Por tanto, la modificación que el artículo 86 de la Ley 2277 de diciembre 13 de 2022 le hizo al artículo 238 de la Ley 1819 de 2016, y que fue luego reglamentada con el Decreto 1458 de septiembre 4 de 2023, solo consistió en agregarle un nuevo parágrafo 8 en el que se lee:

“Parágrafo 8. El mecanismo de pago de obras por impuestos de que trata el presente artículo será aplicable en los territorios PDET y ZOMAC del Distrito Especial Industrial, Portuario, Biodiverso y Ecoturístico de Buenaventura, siempre y cuando se cumplan las previsiones de que trata el Capitulo II del Decreto Ley 893 de 2017. De cumplirse lo establecido en el presente parágrafo, no se requerirá la autorización del Ministerio de Hacienda y Crédito Público ni se tendrá en cuenta el monto total de los recursos correspondientes al impuesto sobre la renta a cargo de las personas jurídicas domiciliadas en el Distrito Especial Industrial, Portuario, Biodiverso y Ecoturístico de Buenaventura. En cualquier caso, deberán cumplirse los requisitos establecidos por el artículo 238 de la Ley 1819 de 2016 o el artículo 800-1 del Estatuto Tributario, según corresponda.”

De igual forma, las modificaciones que hicieron los artículos 26 y 96 al artículo 800-1 del ET, reglamentadas luego con el Decreto 1458 de septiembre 4 de 2023, consistieron en:

a) Modificar la última parte del inciso segundo de la norma en la cual se leía inicialmente lo siguiente:

“Así mismo, accederán a dichos beneficios los territorios que tengan altos índices de pobreza de acuerdo con los parámetros definidos por el Gobierno nacional, los que carezcan, total o parcialmente, de una infraestructura para la provisión de servicios públicos domiciliarios (servicios de energía, acueducto, alcantarillado, gas, entre otros), aquellos que estén localizados en las zonas no interconectadas y las Áreas de Desarrollo Naranja (ADN), definidas en el artículo 179 de la Ley 1955 de 2019.”

Ahora la norma dice:

“Así mismo, accederán a dichos beneficios los departamentos que conforman la Amazonía colombiana, que cuenten con una población inferior a 85.000 habitantes, tal y como lo certifique la autoridad competente a 31 de diciembre de 2022.”

Se derogó el parágrafo 7 que había sido agregado con el artículo 34 de la Ley 2155 de septiembre de 2021 y en el cual se leía:

“Parágrafo 7. Lo dispuesto en este artículo también será aplicable a proyectos declarados de importancia nacional que resulten estratégicos para la reactivación económica y/o social de la Nación, así no se encuentren en las jurisdicciones señaladas en el inciso segundo de este artículo, por lo que no requerirán autorización de la ART. Lo anterior solo procederá respecto de aquellos proyectos que cuenten con la aprobación previa del Ministerio de Hacienda y Crédito Público para lo cual se tendrá en cuenta la certificación del cupo máximo aprobado por el Confis, al que se refiere el parágrafo 3 de este artículo y para lo cual el Ministerio referido deberá aprobar un porcentaje mínimo de ese cupo para las obras que se realizarán en los territorios definidos en el inciso segundo de este artículo.

El Gobierno nacional reglamentara lo dispuesto en este parágrafo, incluyendo las características y procedimientos para seleccionar los proyectos a desarrollar, así como el porcentaje mínimo a que hace referencia el inciso anterior.”

5.2. Cambios que solo aplicarán a las personas jurídicas nacionales o del exterior

5.2.1. Modificaciones a las rentas exentas de la economía naranja y a las rentas exentas por actividades agropecuarias para el desarrollo del campo colombiano

El artículo 96 de la Ley 2277 de diciembre 13 de 2022 derogó los numerales 1 y 2 del artículo 235-2 del ET los cuales contemplaban beneficios de rentas exentas por periodos de entre cinco, siete y diez años a las sociedades que explotaran las actividades de la “economía naranja” o “las actividades agropecuarias para el desarrollo del campo colombiano”.

Tales numerales (que habían sido creados con el artículo 79 de la Ley 1943 de diciembre de 2018, ratificados luego con el artículo 91 de la Ley 2010 de diciembre de 2019 y reglamentados con los decretos 1669 de septiembre de 2019, 286 de febrero 26 de 2020, 849 de junio 16 de 2020 y 1843 de diciembre 24 de 2021) establecían unos plazos especiales para que las personas jurídicas interesadas en obtener el beneficio tributario pudieran quedar constituidas e iniciar su actividad (el plazo era hasta junio 29 de 2022, para el caso de la renta exenta de la economía naranja, y hasta el 31 de diciembre de 2022, para el caso de las rentas exentas agropecuarias). Además, les exigía presentar primero sus proyectos de inversión ante los Ministerios de Cultura o de Agricultura para poder obtener una aprobación de parte de tales ministerios, logrando de esa forma que solo después de que se obtuvieran las respectivas aprobaciones podrían entones empezar a disfrutar de sus cinco, siete o diez años de rentas exentas.

Como resultado, quienes hayan hecho los trámites para poder disfrutar de sus rentas exentas, podrán seguir disfrutando de ellas hasta completar los años antes mencionados, pues en el último inciso del artículo 96 de la Ley 2277 de diciembre 13 de 2022 se lee:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda”.

Lo anterior incluso fue confirmado por la DIAN en las páginas 146 y 147 de su Concepto Unificado 1126 de noviembre 1 de 2023.

De todas formas, es importante destacar que a lo largo del año 2023 y en lo corrido del año 2024 no se expidió ningún decreto reglamentario ni ninguna sentencia de la Corte Constitucional con la cual se estableciera que las rentas exentas de la economía naranja o de las actividades agropecuarias sí se podrían seguir restando como exentas de forma plena y sin tenerse que someter al nuevo límite de la “Tasa mínima de tributación” contemplado en el parágrafo 6 de la nueva versión del artículo 240 del ET luego de ser modificado con el artículo 10 del ET. Por consiguiente, al menos hasta el cierre del año 2023, las personas jurídicas que obtienen esos tipos de rentas exentas sí se verán afectadas con el cálculo de la “tasa mínima de tributación” el cual las obliga en la práctica a tener que renunciar a una parte de su renta exenta de forma que sí produzcan un impuesto neto de renta equivalente al 15 % sobre la renta líquida (ver la respuesta de la pregunta n.° 2 en la página 34 del Concepto DIAN 1126 de noviembre 1 de 2023). Al respecto, una solución que podrían aplicar muchas personas jurídicas que se vean afectadas con el mencionado cálculo de la “tasa mínima tributación” sería la de evaluar si cumplen con todos los requisitos de los artículos 905 y 906 del ET y optar en ese caso por trasladarse al régimen simple, pues en tal régimen la tributación solo sería como máximo de un 4,5 % sobre sus ingresos brutos (ver la tabla número 2 del artículo 908 del ET).

Por otra parte, aquellas que decidan seguir en el régimen ordinario (pues no pueden o no desean trasladarse al régimen simple) y que decidan demandar la norma de la “tasa mínima de tributación” ante la Corte Constitucional, podrán tomar en cuenta como referencia lo dicho en el pasado por este tribunal en su Sentencia C-061 de marzo 16 de 2021 donde se dispuso, por ejemplo, que si una persona natural residente del régimen ordinario realizaba inversiones en dinero en ciertas actividades que estaban vigentes hasta diciembre de 2018 (fecha de expedición de la Ley 1943 de 2018) y que son actividades que daban lugar a rentas exentas (caso por ejemplo la renta exenta por prestar servicios de transporte fluvial de pasajeros del artículo 235-2 del ET), en tal caso la persona natural residente sí puede restarse su renta exenta de forma plena y sin someterla al límite del 40 % de los ingresos netos dentro de la cédula general contemplado en el artículo 336 del ET establecido con la Ley 1943 de 2018.

5.2.2. Modificaciones a las tarifas y sobretasas especiales del impuesto de renta que aplicarán a las personas jurídicas del régimen ordinario tanto si operan dentro o por fuera de zonas francas. Cálculo adicional de la nueva tasa mínima de tributación

Los artículos 10 y 11 de la Ley 2277 de diciembre 13 de 2022 modificaron los artículos 240 y 240-1 del ET los cuales regulan las tarifas del impuesto de renta para todas las personas jurídicas del régimen ordinario (tanto nacionales como extranjeras), pero dependiendo de si funcionan dentro o fuera de zonas francas.

|

Para las personas jurídicas que hayan incluido las normas de los artículos 240 y 240-1 del ET en los antiguos “contratos de estabilidad jurídica” de la Ley 963 de julio de 2005, los cuales se pudieron suscribir hasta diciembre de 2012, pero permitían blindar las normas tributarias por periodos de hasta 20 años, no les aplicarían los cambios que a continuación se comentan; además, por causa del aumento de tarifas y sobretasas que se establecieron con la Ley 2277 de 2022, el Gobierno decidió expedir el Decreto 261 de febrero 24 de 2023 por medio del cual se elevaron a partir de marzo 1 de 2023 los porcentajes de las autorretenciones especiales a título de renta que se deben practicar las sociedades nacionales cuando sí tengan trabajadores y sobre ellos termine tomándose la exoneración de aportes parafiscales mencionada en el artículo 114-1 del ET. |

Al respecto, es necesario destacar lo siguiente:

1. Cambios en las tarifas para personas jurídicas que operan por fuera de zonas francas y para las usuarias comerciales de zonas francas

Este tipo de personas jurídicas deben tener presente que la tarifa general del inciso primero del artículo 240 del ET seguirá siendo del 35 %. Sin embargo, las otras tarifas especiales que se mencionaban en los parágrafos 1, 2, 5 y 8 de la versión anterior del artículo 240 del ET, sufrieron varios cambios aplicables a partir del 2023 y siguientes.