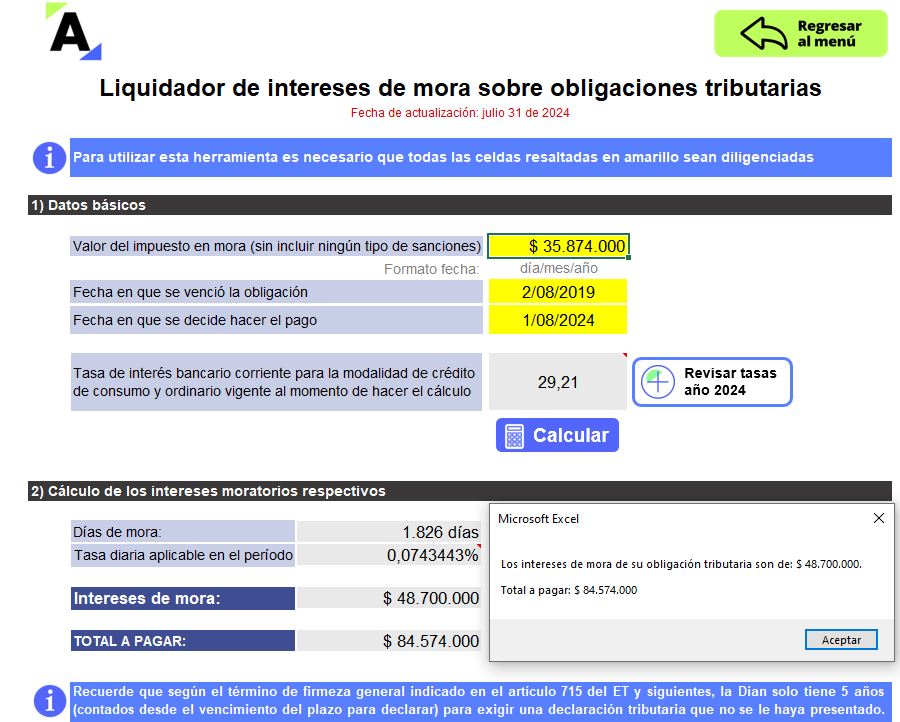

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Como explicamos en un editorial anterior, para la Declaración de Renta año gravable 2005, no es necesario esperar dos años para dejarlas “en firme”.

Este periodo, tanto para personas naturales como jurídicas, puede abreviarse a sólo 18 meses, o incluso a solo 6 meses , contados a partir de la fecha de su presentación, según se ve en el Art. 714 y en el Art. 689-1 del ET.

Cuando nos dicen que la declaración tributaria “queda en firme”, significa que la DIAN ya no puede modificar el impuesto a cargo que el contribuyente mismo se haya liquidado en su declaración privada (véase Art. 702 a 709 del ET ).

Algunos declarantes del Impuesto de Renta prefieren acelerar el periodo de firmeza de su impuesto de renta, pues no desean darle a la DIAN los dos años de plazo para “esculcarles” su declaración tributaria (como determina el Art. 714 del ET)

Para esto, es importante que conozcan la posibilidad que el Art. 689-1 del ET. establece para lograr dicho propósito de acortar el periodo de firmeza de su declaración.

Y debe recordarse además, que a la luz del Art. 705-1 del E.T, cuando quede en firme la declaración de renta 2005 también “quedarán en firme” las declaraciones de IVA y de retenciones en la fuente del 2005 (Nota: la DIAN , en su concepto 34084 de junio de 2005 , concepto en el que no cita al Art. 705-1 del E.T, llega a la siguiente conclusión:

«El beneficio de auditoria de la declaración de renta no se puede hacer extensivo a las declaraciones de IVA y de Retención en la fuente del mismo año».

En nuestro criterio, tal concepto es inexacto pues desconoció lo indicado por el art.705-1, norma que sigue vigente

Para conocer cuales son las 3 opciones de aceleramiento de la firmeza de la declaración de renta 2005 que están contenidas en el Art. 689-1 del E.T , es necesario estudiar la siguiente matriz:

|

Requisitos a cumplir en su totalidad

|

Para que la firmeza se de en 18 meses

|

Para que la firmeza se de en 12 meses

|

Para que la firmeza se de en 6 meses

|

|---|---|---|---|

|

1 .Presentar en forma oportuna la declaración 2.005 (es decir, dentro del plazo señalado como vencimiento máximo para declarar) |

Si aplica |

Sí Aplica |

Sí Aplica |

|

2 . Presentar la declaración 2.005 con todas las formalidades que impidan que se pueda dar como “no presentada” (ver art.580 ET; entre ellas, presentarla en el lugar correcto, tener las firmas de Revisor o Contador, etc.: véase también el art.43 de la ley 962 de 2005 y la circular 118 de oct de 2005 expedida por la DIAN , en la parte en que interpreta al art.43 de la ley 962 de 2005) |

Si aplica |

Sí Aplica |

Sí Aplica |

|

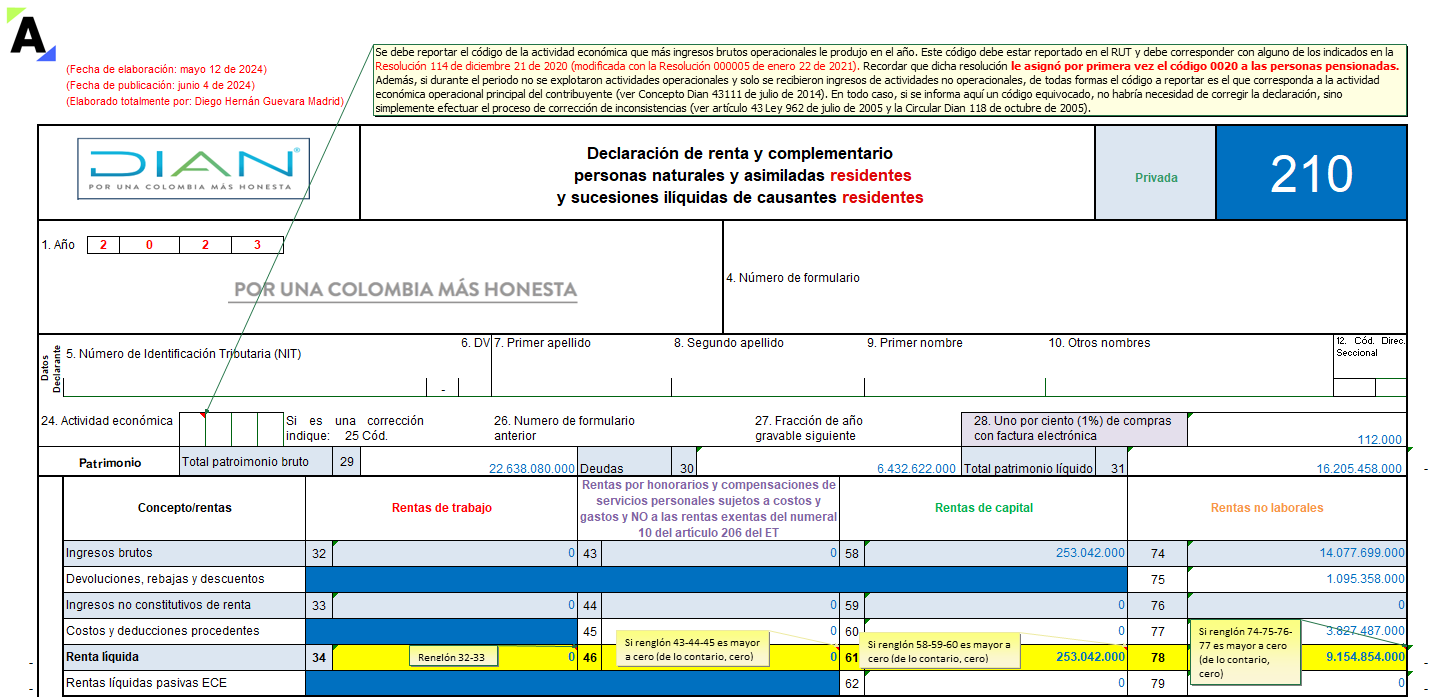

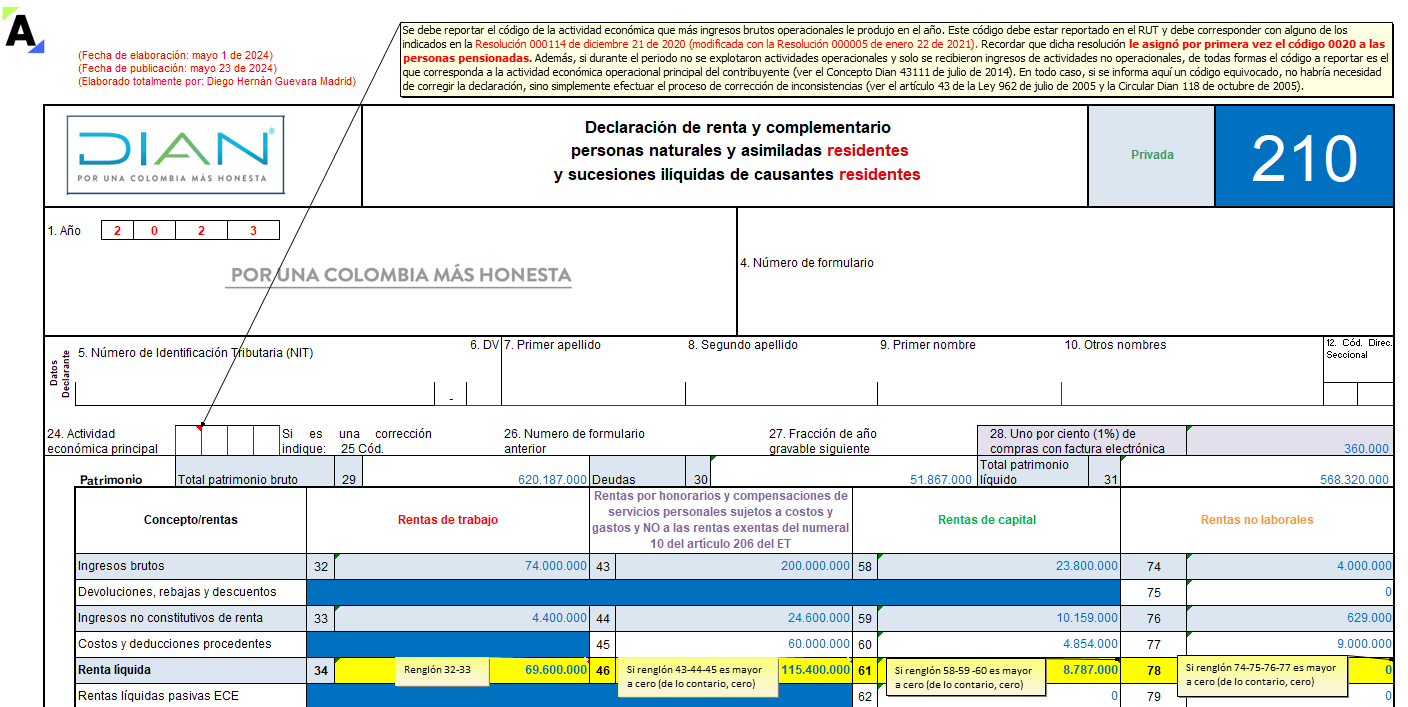

3 . Liquidar un impuesto neto de renta 2.005 (renglón 76 en el formulario 110 , o renglón 61 en el formulario 210 ) que sea superior al impuesto neto de renta 2.004 (renglón 72 en el formulario 110 o el 59 en el formulario 210) en por lo menos….. |

2.5 veces la inflación causada en el 2.005 (o sea 2.5 x 4,85% = 12,125%; Ver nota “A” al final de este cuadro. |

3 veces la inflación del 2.005 (o sea 3 x 4.85% = 14.55%) |

4 veces la inflación del 2.005 (o sea 4 x 4,85% = 19,4%) |

|

4 . Ese impuesto neto de renta 2004 que se toma como referencia no puede ser inferior a 2 salarios mínimos del 2004 ($358.000 x 2 = $716.000) (ver nota “C” al final de este cuadro) |

Sí aplica |

Sí aplica |

Sí Aplica |

|

5 . En la declaración 2.005 no se puede acoger al beneficio del Art. 158-3 del E.T : Deducción especial por inversión en activos fijos productores de renta. |

Sí Aplica |

Sí Aplica |

Sí Aplica |

|

6 . Las retenciones en la fuente a tomarse en la declaración 2005 (renglón 83 en el formulario 110, o el 66 en el formulario 210) deben estar totalmente soportadas. (ver nota “D” al final de este cuadro) |

Sí Aplica |

Sí Aplica |

Sí Aplica |

|

7 . No ser una empresa ubicada en zona geográfica a la que cobijan leyes de exoneración especial (Ley Páez, o Ley Quimbaya, o Zonas Francas Aduaneras) |

Sí Aplica |

Sí Aplica |

Sí Aplica |

|

8 . Si la declaración de renta 2.005 arroja “saldo a pagar” (renglón 89 en el formulario 110, o el 72 en el formulario 210) en lugar de “saldo a favor” (reglón 90 en el formulario 110, o el 73 en el formulario 210), dicho “saldo a pagar” debe pagarse oportunamente. |

Sí aplica |

Si Aplica |

Sí Aplica |

|

9. En la declaración 2.005 no se puede haber obtenido “perdidas liquidas” (renglón 64 en el formulario 110, o el 49 en el formulario 210), ni tampoco haber hecho uso de la figura de compensar las perdidas fiscales de años anteriores (véase Art. 147 del E.T) pues en tales casos, sin importar que se liquide impuesto a cargo, el periodo de firmeza siempre será 5 años. |

Sí aplica |

Si Aplica |

Sí Aplica |

Adviértase que la “inflación del 2005” (que fue de 4.85%) es el aumento de precios al consumidor transcurrida entre Ene. 1 de 2005 y Dic. 31 de 2005, no se debe confundir con el “PAAG del 2005” , el cual fue de 5,16% y que corresponde al aumento de precios al consumidor entre dic 1 de 2004 y nov 30 de 2005.

Así mismo, es importante comentar que si un contribuyente tiene una “Renta liquida Gravable” (renglón 69 en el formulario 110, o el 54 en el formulario 210) con la cual determina un “Impuesto de renta” (renglón 74 en el formulario 110, o el 59 en el formulario 210) y el mismo pasaría igual hasta el renglón de “Impuesto neto de renta” (renglón 76 del formulario 110, o el 61 en el formulario 210) pero ese “impuesto neto de renta” no le permite acogerse al beneficio de auditoria (pues no es superior al del /2004 incrementado en por lo menos el 12,125%, ó el 14,55% o el 19,4%) , en ese caso puede dejar intacto el valor del renglón “Impuesto de Renta” pero aumentar voluntariamente el valor que se necesite en el renglón “Impuesto neto de renta ” de tal forma que sí pueda cumplir el requisito.

Lo anterior no implica ningún tipo de error aritmético y la DIAN , al menos en las declaraciones que se presentan en papel, lo ha aceptado como cumplimiento del requisito necesario para acogerse al beneficio de auditoría-

De esa forma no tendrán que recurrir como quizás piensen algunos, a “auto rechazarse costos” y con ello elevar el valor de la “Renta liquida” y con ello elevar el “impuesto de renta” y el subsiguiente “impuesto neto de renta”.

Aunque faltaría ver si en las declaraciones por “Vía Electrónica” la DIAN permite este arreglo aritmético al “impuesto neto de renta”; de lo contrario, se pondría en evidencia que unas son las declaraciones en papel y otras las que se presentan vía electrónica.

Para quienes su declaración 2005 es su primera declaración a presentar (o que no estuvieron obligados a presentar la declaración 2004 porque eran personas naturales que por el 2004 no estuvieron obligadas a declarar), en ese caso no podrá operar el beneficio de auditoria en su declaración 2005.

Siempre será requisito tener una declaración anterior (en este caso la 2004), como declaración de referencia sobre la cual poder comprobar el cumplimiento de este requisito. En vista de lo anterior, si alguna persona jurídica o persona natural estuvieron obligadas a presentar la declaración 2004 y no lo han hecho, pero también deben presentar la declaración 2005 y esperan presentarla con los requisitos que les permita acceder al beneficio de auditoría, en ese caso deberán presentar ambas: la 2004 y la 2005, pero el beneficio solo ampararía a la 2005.

Este punto es bastante importante pues aun cuando trascurran los 18, o los 12 o los 6 meses de plazo que tendría la DIAN para detectar un error en la declaración, la DIAN puede, después de tales meses, entrar a exigir la prueba de las retenciones tomadas en la declaración 2005 y si encuentra que no están soportadas, pues se pierde el beneficio.

Por ultimo, es importante comentar que este beneficio, hablando honradamente, no esta pensado para estimular la evasión fiscal pues si el verdadero impuesto neto de renta que le corresponde liquidar al contribuyente está por encima del mínimo exigido para que se le reconozca el beneficio de auditoria (ver punto 3 de la matriz anterior), en ese caso no sería ético que el contribuyente proceda a disminuirlo para lograr que, con el valor mínimo exigido por la norma, su declaración de renta quede en firme mas rápido y pagando un menor “impuesto neto de renta”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”