Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

Auditoría y revisoría fiscal - 13 marzo, 2025

Auditoría y revisoría fiscal - 13 marzo, 2025

Auditoría y revisoría fiscal - 13 marzo, 2025

![[Lista de chequeo] Planeación, ejecución y comunicación en el ejercicio de la revisoría fiscal en Colombia](https://actualicese.com/wp-content/uploads/2022/05/VA25-Lista-de-chequeo-planeacion-y-ejecucion-revisoria-fiscal.jpg)

Auditoría y revisoría fiscal - 13 marzo, 2025

Derecho Comercial - 13 marzo, 2025

Actas - 13 marzo, 2025

Actas - 13 marzo, 2025

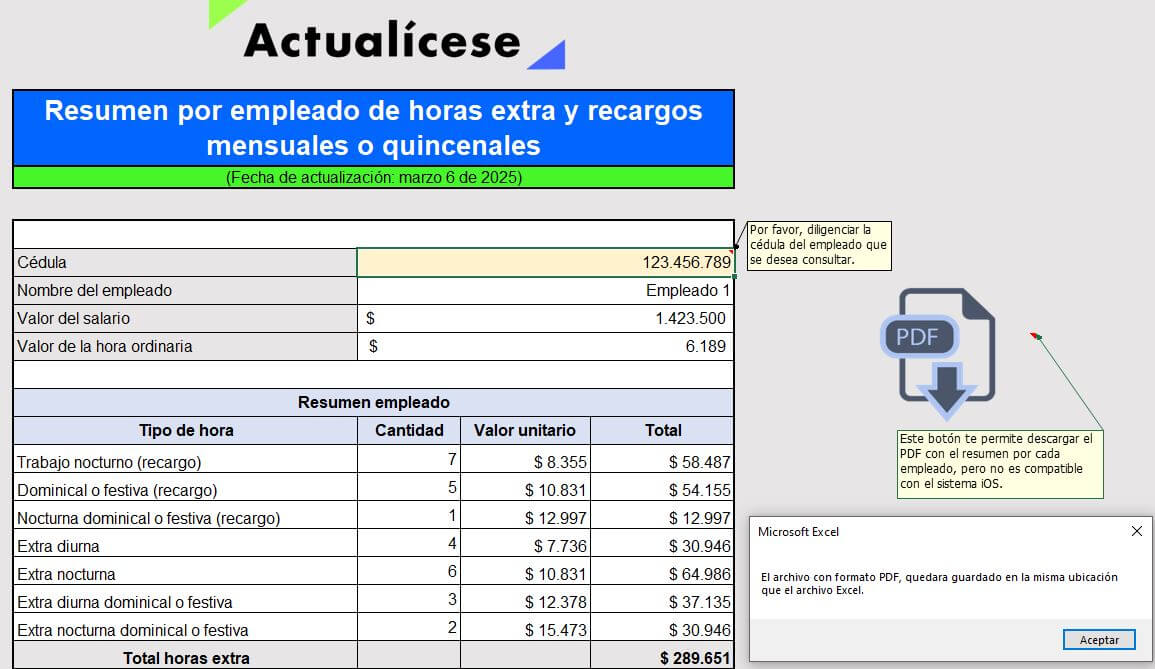

Especiales - 7 marzo, 2025

FORMATOS - 6 marzo, 2025

![[Liquidador] Plantilla para elaborar el formulario 300 para la declaración del IVA en 2025](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formulario-300-2025.jpg)

FORMATOS - 6 marzo, 2025

![[Liquidador] Plantilla en Excel del formulario 310 AG 2025: declaración del impuesto nacional al consumo –INC–](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formulario-310-AG2025-INC.jpg)

Derecho Laboral - 6 marzo, 2025

Cartas - 4 marzo, 2025

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”