Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

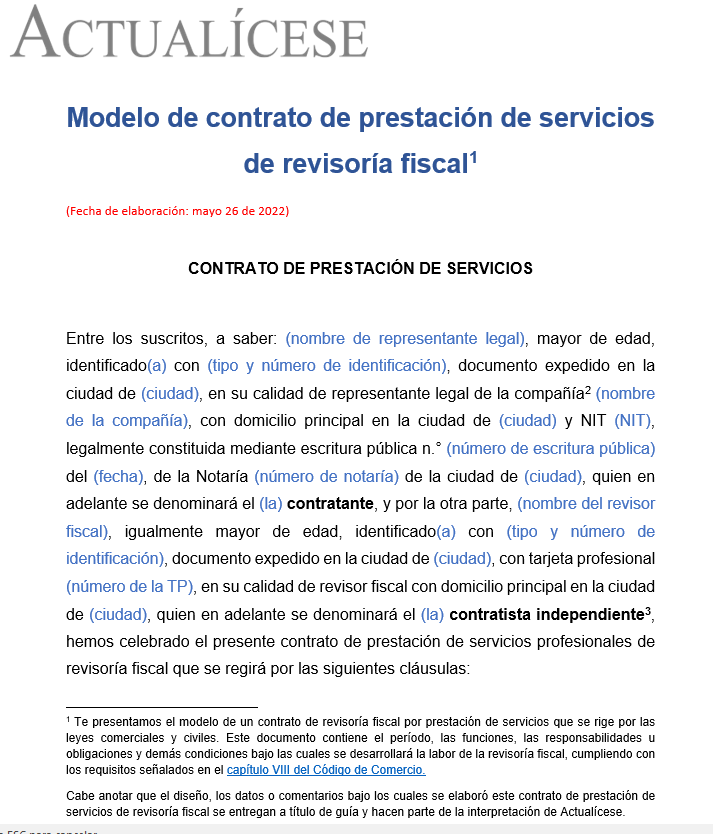

Conoce nuestro contrato de revisoría fiscal por prestación de servicios, el cual se rige por las leyes comerciales y civiles.

Con este modelo podrás acordar el período, las funciones y demás condiciones bajo las cuales desarrollarás esta labor, cumpliendo con los requisitos del Código de Comercio.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”