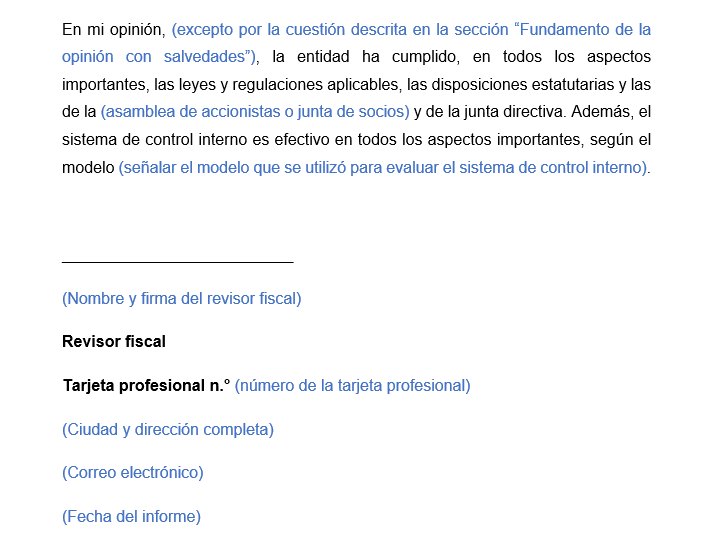

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

Según los lineamientos de la NIA 705 (revisada), el revisor fiscal debe indagar si existen cuestiones que lo lleven a emitir una opinión modificada.

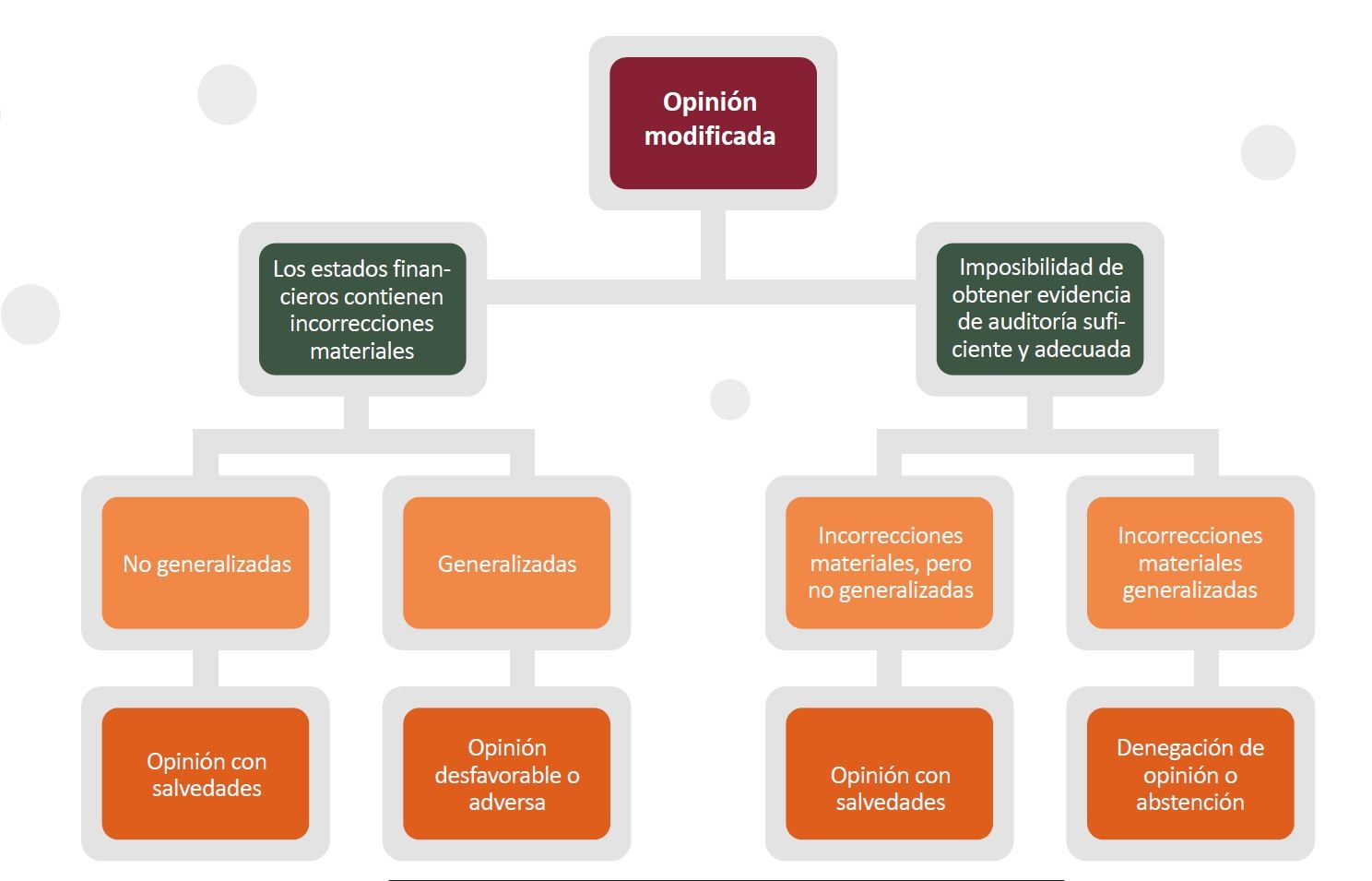

Recordemos que existen tres tipos de opinión modificada, a saber:

En el siguiente gráfico se pueden identificar estos tipos de opinión modificada y las situaciones en las que se emite cada una:

En lo que respecta a la opinión con salvedades, esta debe emitirse en las siguientes situaciones:

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

Al respecto, te recomendamos nuestra guía Modelo de dictamen con opinión adversa o desfavorable.

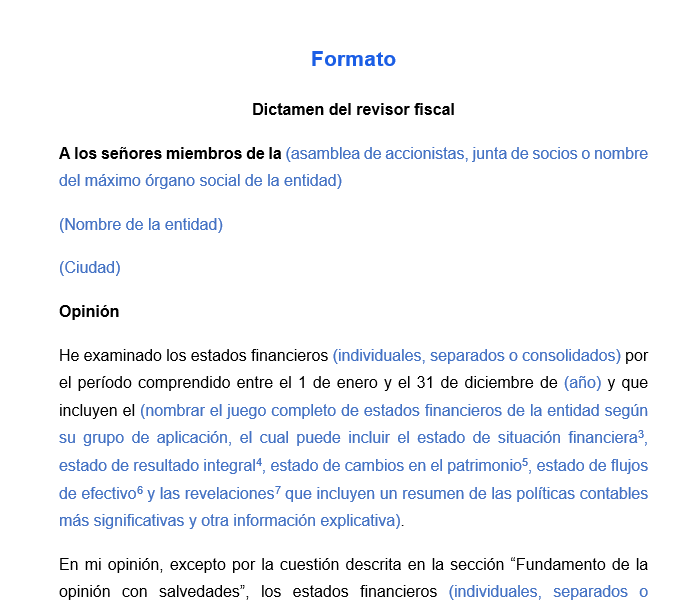

Teniendo en cuenta lo anterior, compartimos este dictamen del revisor fiscal alineado con los requerimientos de las NIA 700 (revisada), 701 y 720 (revisada), las cuales fueron actualizadas y compiladas en el anexo 4-2019 del DUR 2420 de 2015, modificado a través del Decreto 2270 de 2019.

Por último, te compartimos el siguiente video en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”