|

Boletín

Viernes, 26 de abril de 2024

PACK DE FORMATOS PARA EL REPORTE DE EXÓGENA O MEDIOS MAGNÉTICOS ANTE LA DIAN

Por Mónica Arias Londoño – Coordinadora de Modelos y Formatos

¡Hola!

El 23 de abril iniciaron los vencimientos de la información exógena tributaria, si aún no has descargado nuestro Pack de Formatos para cumplir con el reporte ante la Dian, sigues a tiempo y puedes hacerlo aquí.

Lo nuevo: existe una manera amigable para mantenerte al día con tus obligaciones y las de tus clientes en Actualícese Planner. Conéctate para conocer el tutorial.

No lo olvides: tienes hasta el 30 de abril para entregar la dotación a tus empleados.

¡Sigue viendo este boletín para que no pases por alto ningún compromiso!

TUS 7 ACTUALIZACIONES DE HOY:

1

Plantilla en Excel para el control de entrega de dotación a empleados

-

Para ti, contador: presentamos esta herramienta especial que te permitirá llevar un control del cumplimiento de la entrega de dotación a los empleados de las empresas para las que trabajas o asesoras.

-

Recuerda: es obligatorio dar la dotación a los trabajadores que devenguen menos de 2 smmlv y lleven vinculados más de 3 meses.

-

El plazo: debes hacerlo con la nómina del 30 de abril.

Descargar

2

Liquidador de nómina de empleados de servicio doméstico que laboran por días

-

Aprende con nosotros: te contamos cuáles son los aspectos que deben considerarse al liquidar la nómina de un empleado de servicio doméstico que labora por días.

-

Tienes a tu alcance: un liquidador automático que te permitirá calcular el valor del salario, los aportes a seguridad social y parafiscales, y las provisiones de las prestaciones sociales de trabajadores al día, según las normas vigentes.

Descargar

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

Liquidador de aportes al fondo de solidaridad pensional por parte de un empleado

-

Un simulador práctico y ágil: ahora cuentas con esta genial plantilla en Excel para realizar simulaciones precisas y ordenadas en la liquidación de los aportes al fondo de solidaridad pensional.

-

Nuestro plus: conocerás cómo opera este fondo y cuánto debe aportar un empleado, además de la normativa relacionada.

-

La norma: está elaborado con base en el artículo 27 de la Ley 100 de 1993.

Descargar

4

Calcula la retención en la fuente por pensiones sin complicaciones con nuestro liquidador

-

Como sabes: los pagos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales que sean menores a 1.000 UVT mensuales y 12.000 UVT anuales no se encuentran sujetos a retención en la fuente; además, solo al valor que exceda este monto debe aplicársele la retención.

-

Que esto no te preocupe: realiza este cálculo de manera rápida y segura con nuestro liquidador.

Descargar

5

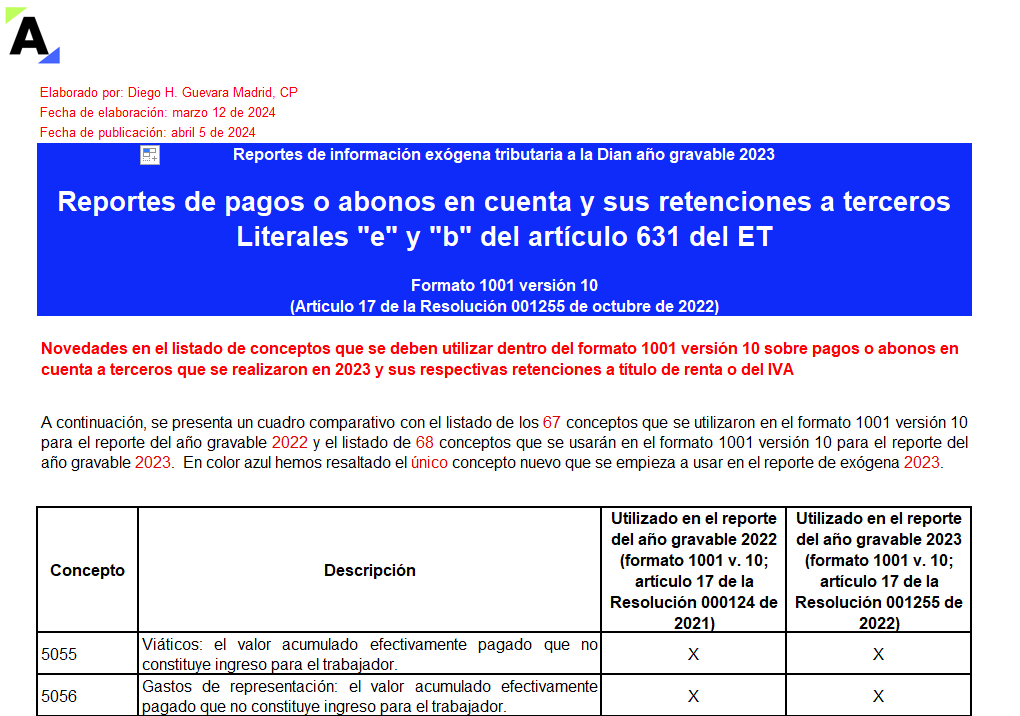

15 plantillas y guías para el reporte de información exógena 2023

-

Te entregamos: 12 guías en Excel para elaborar los formatos de exógena más importantes requeridos en la Resolución 001255 de 2022 y 3 guías con las categorías de informantes, sanciones y más.

-

Los cambios: el 5 de marzo de 2024, la Dian publicó las nuevas versiones de sus prevalidadores tributarios (7 en total) con los que se podrán elaborar y/o validar los 57 diferentes formatos, de los cuales 10 presentan novedades.

Descargar

6 ¿Qué deben tener en cuenta las personas naturales residentes fiscales al determinar su impuesto al patrimonio al 1 de enero de 2024? una pista aquí

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

Este 2024 sé el profesional más ágil elaborando declaraciones de renta de personas jurídicas

-

¿Cómo lograrlo?: usando una herramienta 100 % automatizada para realizar los cálculos necesarios para obtener el borrador del formulario 110 y el formato 2516.

-

¿Cuál te recomendamos?: Actualícese 110.xls es ideal para todos los profesionales contables, tanto expertos en impuestos como para quienes apenas se están acercando a este rubro. ¡Se encuentra disponible para descarga inmediata!

DESDE $132.930

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|