¡Estamos transmitiendo en vivo!

Diferencias importantes entre residentes y no residentes al momento de liquidar impuesto de renta.

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 11 julio, 2025

ACTUALIDAD - 11 julio, 2025

ACTUALIDAD - 11 julio, 2025

Cartas - 11 julio, 2025

Contratos - 11 julio, 2025

ACTUALIDAD - 11 julio, 2025

Derecho Comercial - 11 julio, 2025

ACTUALIDAD - 11 julio, 2025

ACTUALIDAD - 10 julio, 2025

Derecho Laboral - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 9 julio, 2025

ACTUALIDAD - 8 julio, 2025

ACTUALIDAD - 8 julio, 2025

11 julio, 2025

Capacitación - 28 junio, 2025

Guía Actualícese - 20 junio, 2025

Curso - 20 junio, 2025

Guía Multiformato - 13 junio, 2025

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

Aquí encontrarás diferentes casos prácticos en Excel que te permitirán la manipulación de variables y escenarios. En consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas y realizando tus propias simulaciones.

En total son 7 formatos en los que abordaremos temas importantes relacionados con las operaciones diarias del contador, como: contabilización de ajustes por conciliación bancaria, sobrantes y faltantes en caja, ingresos en pymes bajo Estándares Internacionales, arrendamientos financiero y operativo, manejo de préstamos bancarios, devoluciones en ventas y cálculo de AIU.

Desde Actualícese hemos preparado estas herramientas que contienen la información necesaria que debes conocer en tu día a día. Con ellas podrás optimizar tu tiempo, mejorar tu nivel de ingresos, capacitarte y resolver dudas.

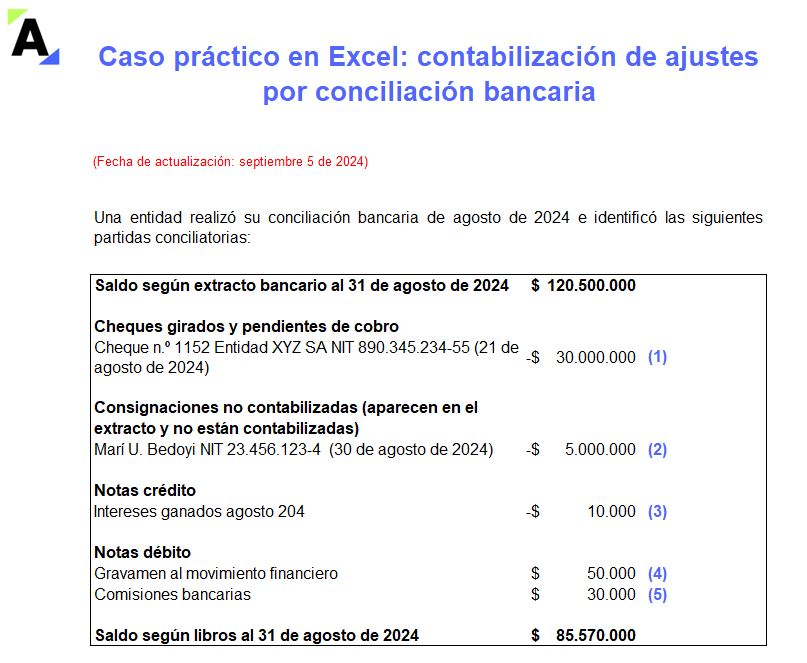

Conoce en este caso práctico en Excel cómo contabilizar los ajustes que se presentan al realizar una conciliación bancaria, tales como gastos por gravamen a los movimientos financieros o por comisiones bancarias, intereses financieros, cheques no cobrados y consignaciones sin contabilizar.

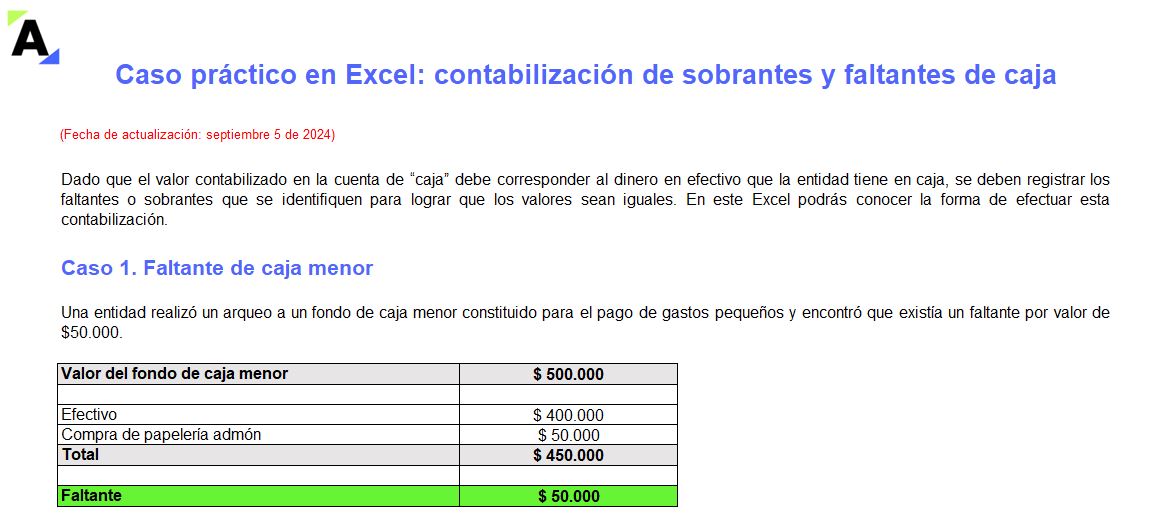

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

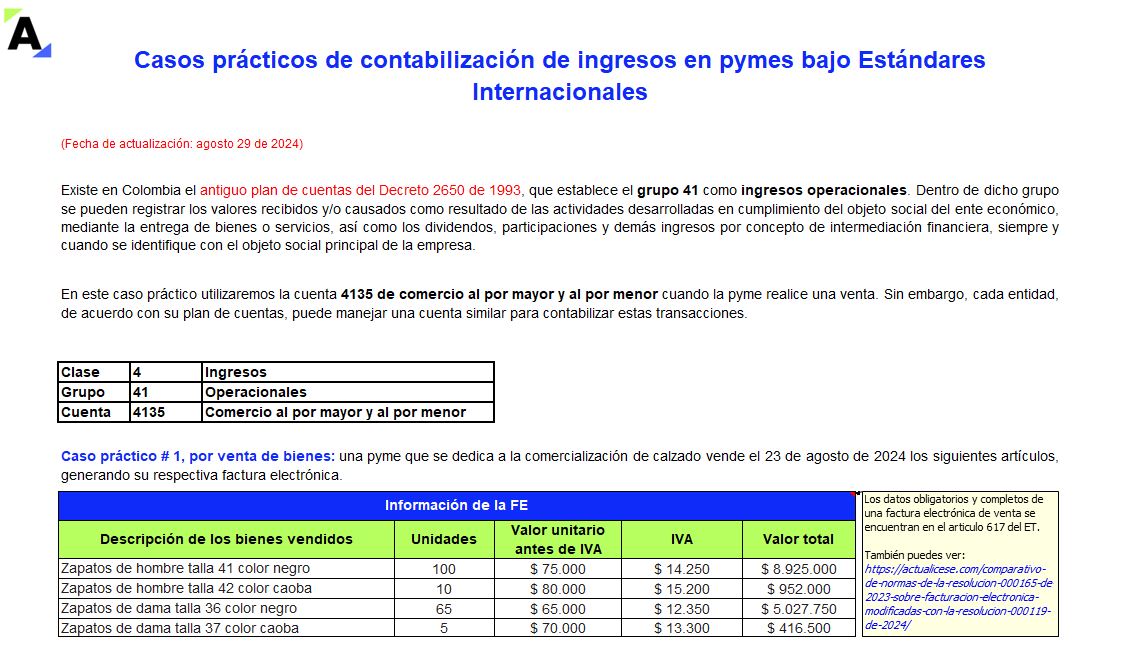

Estudiaremos la venta de bienes de contado con descuento entre pymes y la prestación de un servicio a una persona natural a crédito, además de los impuestos incluidos, utilizando la sección 23 – Ingresos de actividades ordinarias del Estándar para Pymes.

La contabilización de ingresos en pymes incluye tanto a los ingresos de actividades ordinarias como a las ganancias.

Aprenderás a contabilizar los contratos por arrendamientos financiero y operativo de una empresa utilizando la sección 20 – Arrendamientos del Estándar para Pymes.

Analizaremos la adquisición de un bien con opción de compra y el alquiler de un inmueble a través de un contrato operativo.

Al momento de contabilizar un préstamo bancario se pueden presentar varias dudas, pues su registro contempla notables diferencias entre pymes y microempresas.

Con este caso práctico conocerás cómo contabilizar un préstamo bancario utilizando la sección 11 – Instrumentos financieros del Estándar para Pymes y el capítulo 10 del anexo 3 del DUR 2420 de 2015, para los preparadores de información financiera del grupo 3.

Las devoluciones en ventas suceden cuando los productos o servicios adquiridos son devueltos debido a insatisfacción, errores en el pedido, cambios de opinión u otras causas.

Conocerás cómo contabilizar correctamente las devoluciones en ventas teniendo en cuenta el método del inventario y los impuestos que se originan.

El AIU tiene un propósito tributario, pues permite que el IVA y la retención en la fuente se liquiden sobre una base especial en algunos servicios.

Con estos casos prácticos aprenderás cómo calcular y contabilizar correctamente el AIU, el IVA y la retención en la fuente, de acuerdo con los diferentes escenarios planteados por la norma: servicios de aseo y vigilancia, servicios temporales de empleo y honorarios en contratos de construcción.

No olvides seguirnos como @actualícese en las diferentes redes sociales, visitar nuestros Packs de Formatos y resolver las evaluaciones diarias que te entregamos para que estés al día con toda la actividad contable, financiera, laboral y tributaria.

Hoy queremos que aceptes el reto de saber qué tan actualizado te sientes sobre facturación electrónica y documentos equivalentes:

Además, en nuestro canal de YouTube tendrás acceso a consultorios y conferencias de actualidad. ¡Visítanos ahora!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”