Cerciorarse de que las operaciones que se celebren se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva.

Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios.

Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a los que haya lugar o le sean solicitados.

Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines.

Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título.

Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales.

Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente.

Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario.

Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios.

Reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas.

Además, otras normas como la Ley 43 de 1990 y la Ley 2195 de 2022 asignan al revisor fiscal otras funciones que debe atender:

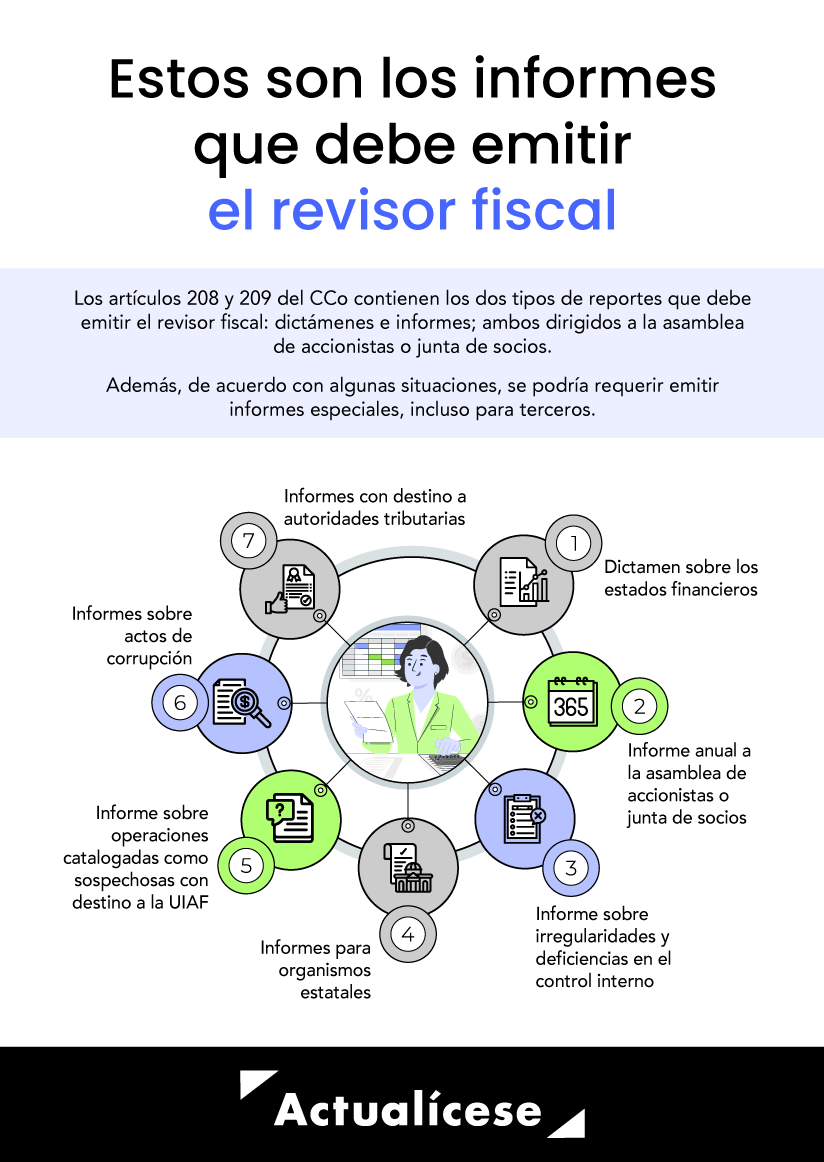

Ahora bien, para dar cumplimiento a estas funciones, los artículos 208 y 209 del CCo contienen los dos tipos de informes que debe emitir el revisor fiscal: dictamen e informe a la asamblea de accionistas o junta de socios, además, de acuerdo con algunas situaciones podría requerirse emitir informes especiales:

A continuación, compartimos la respuesta del Dr. Roberto Valencia, contador público especialista en Estándares Internacionales, a la siguiente inquietud: ¿cuáles son los informes obligatorios que debe presentar el revisor fiscal?

Dictamen del revisor fiscal sobre los estados financieros

El artículo 38 de la Ley 222 de 1995 establece la obligación para el revisor fiscal de emitir estados financieros dictaminados. De acuerdo con la norma, los estados financieros dictaminados son los que han sido certificados y contienen la opinión del revisor fiscal.

Ahora bien, el dictamen o informe contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas, con el objetivo de generar confianza en los inversionistas, el Estado y la sociedad en general.

Para dictaminar los estados financieros, el revisor fiscal debe adjuntarles su firma junto con la expresión “ver la opinión adjunta”. La opinión corresponderá al dictamen que el profesional debe emitir después de haber aplicado su examen sobre la información financiera de la entidad.

En el siguiente video, el Dr. Roberto Valencia, consultor de Estándares Internacionales, explica cuáles aspectos mínimos debe contener el dictamen del revisor fiscal:

Opinión del revisor fiscal

Para formar su opinión, el revisor fiscal debe concluir si ha obtenido una seguridad razonable sobre si los estados financieros están libres de incorrección material, fraude o error.

Para esto, de conformidad con la NIA 330, debe tener en cuenta si se ha obtenido evidencia de auditoría suficiente y adecuada en aspectos relacionados con la materialidad y, además, debe evaluar los requerimientos de la NIA 450 para establecer si las incorrecciones no abordadas son materiales o no.

Estos son los tipos de opinión del revisor fiscal:

Opinión limpia o favorable

El revisor fiscal emite esta opinión cuando concluye que los estados financieros fueron preparados, en todos los aspectos materiales, de conformidad con el marco técnico normativo de convergencia que aplique la entidad.

Opinión con salvedades

Esta opinión la emite el revisor cuando obtiene evidencia de que existen incorrecciones materiales no generalizadas en los estados financieros, o bien cuando no pueda obtener evidencia, pero considere que, en el caso de que existieran incorrecciones, serían materiales y no generalizadas.

Opinión desfavorable o adversa

Esta opinión se emite cuando el revisor fiscal obtiene evidencia de que existen incorrecciones materiales y generalizadas en los estados financieros.

Denegación o abstención de opinión

Este tipo de dictamen se emite cuando el revisor fiscal no puede formarse una opinión sobre los estados financieros, pese a que ha obtenido evidencia de auditoría adecuada y suficiente. Además, se debe emitir una abstención de opinión cuando el revisor no obtiene evidencia suficiente y adecuada, pero considera que, de existir incorrecciones, estas serían materiales y generalizadas.

Informes del revisor fiscal a la asamblea de accionistas o junta de socios

El revisor fiscal debe presentar un informe dirigido a la asamblea o junta de socios en el cual, según el artículo 209 del CCo, debe hacer referencia a los siguientes puntos:

Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la asamblea o junta de socios.

Si la correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones se llevan y se conservan debidamente

Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

Ten en cuenta que…

De acuerdo con los artículos 1.2.1.2 y 1.2.1.5 del DUR 2420 de 2015, el revisor fiscal puede optar por presentar su informe a la asamblea de accionistas o junta de socios junto con el dictamen a los estados financieros, o presentar estos dos informes por separado, siempre que exprese una opinión sobre cada uno de los temas exigidos para cada informe.

Informes especiales del revisor fiscal

Entre los informes de corte anual que debe presentar el revisor fiscal se encuentran el dictamen y el informe a la asamblea o junta directiva, como se explicó en capítulos anteriores. Ahora bien, en este capítulo nos referiremos a otros informes especiales a los que se puede enfrentar dicho profesional en la ejecución de sus funciones.

Informe sobre irregularidades y deficiencias en el control interno

Como se mencionó, el artículo 207 del Código de Comercio –CCo– requiere que los revisores fiscales informen oportunamente y por escrito a la asamblea de accionistas o junta de socios, junta directiva o gerente (según corresponda), las irregularidades que encuentren en el funcionamiento de la entidad.

Estos informes sobre irregularidades son ocasionales y deben presentarse por parte del revisor fiscal, oportunamente y por escrito, cada vez que, como resultado de su permanente labor de vigilancia sobre las operaciones, detecte alguna irregularidad importante.

Nota: los diferentes informes sobre irregularidades emitidos por el revisor fiscal son base para la preparación del informe anual a la asamblea de accionistas, junta de socios o el organismo equivalente.

Colaborar con las entidades gubernamentales es otra de las funciones del revisor fiscal descritas en el numeral 3 del artículo 207 del Código de Comercio; para ello, el revisor fiscal debe rendir los informes que le sean solicitados por los diferentes organismos estatales.

Un ejemplo de lo anterior es la solicitud de Supersociedades por medio de la Circular 100-000012 de 2022, a través de la cual se fijaron las condiciones y plazos en que las sociedades vigiladas y controladas tendrían que remitir a dicho órgano de control tanto la información sobre sus estados financieros básicos del año 2022 como su informe de prácticas empresariales.

Informe sobre operaciones catalogadas como sospechosas con destino a la UIAF

Las entidades deben reportar en forma inmediata a la UIAF las operaciones que determinen como sospechosas, las cuales pueden ser operaciones realizadas u operaciones intentadas o rechazadas que contengan características que les otorguen el carácter de sospechosas.

Ahora bien, el revisor fiscal debe enviarle informes a la Unidad de Información y Análisis Financiero –UIAF–, de acuerdo con lo que ordena numeral 10 al artículo 207 del Código de Comercio, en el sentido de que debe “reportar a la Unidad de Información y Análisis Financiero las operaciones catalogadas como sospechosas”.

Informes sobre actos de corrupción

El artículo 57 de la Ley 2195 de 2022, por la cual se modifica el numeral 5 del artículo 26 de la Ley 43 de 1990, incorpora la obligación a los revisores fiscales de denunciar ante las autoridades penales, disciplinarias y administrativas los actos de corrupción, así como la presunta realización de un delito contra la administración pública, el medio ambiente, el orden económico y social, entre otros.

Informes con destino a autoridades tributarias

El revisor fiscal también cuenta entre sus funciones con la de presentar informes ante las autoridades tributarias, tanto a nivel nacional como departamental. Entre ellos tenemos:

Las declaraciones tributarias.

Las respuestas a requerimientos.

Aclaraciones sobre información tributaria.

Para finalizar, presentamos en el siguiente video la respuesta del Dr. Diego Guevara, líder de investigación tributaria de Actualícese, a la pregunta: ¿en qué casos las declaraciones tributarias requerirán firma de contador o revisor fiscal a lo largo del año gravable 2023?

Descarga este informe especial para escalar tu conocimiento sobre este importante tema.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)