¡Estamos transmitiendo en vivo!

Actualícese con Leslie Singer: Obligaciones Tributarias Periódicas

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

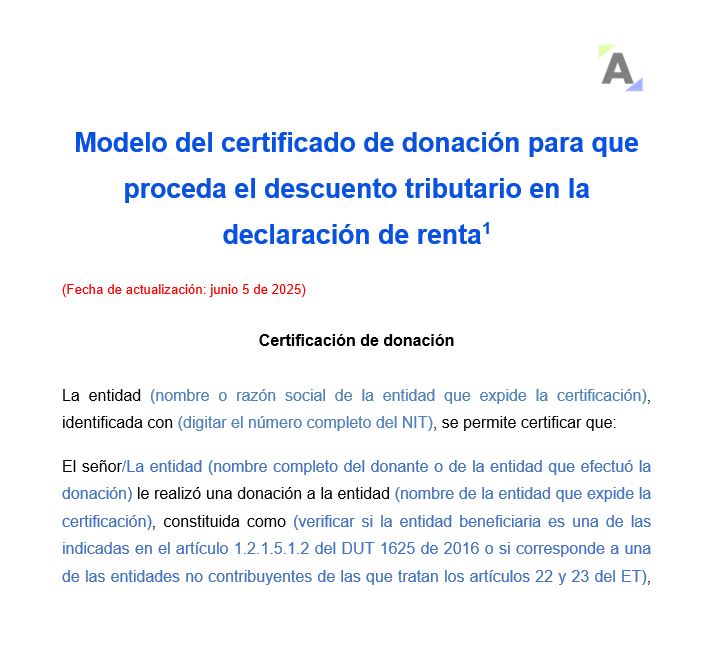

Certificaciones - 5 junio, 2025

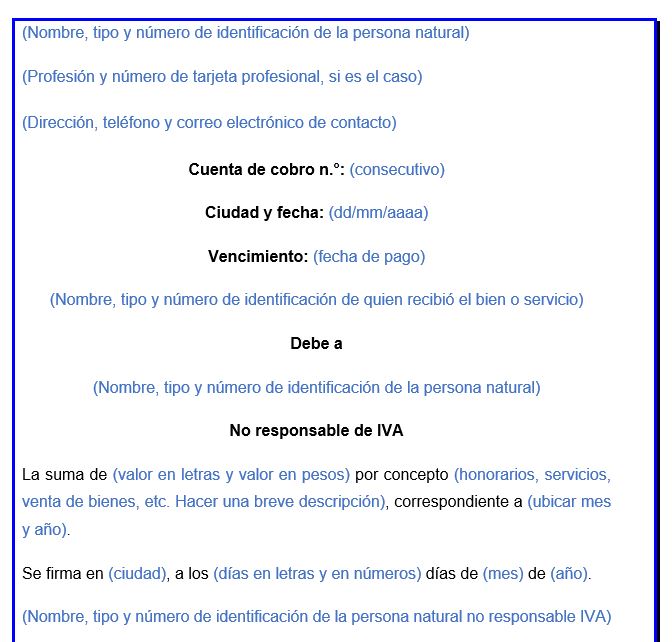

FORMATOS - 5 junio, 2025

ACTUALIDAD - 5 junio, 2025

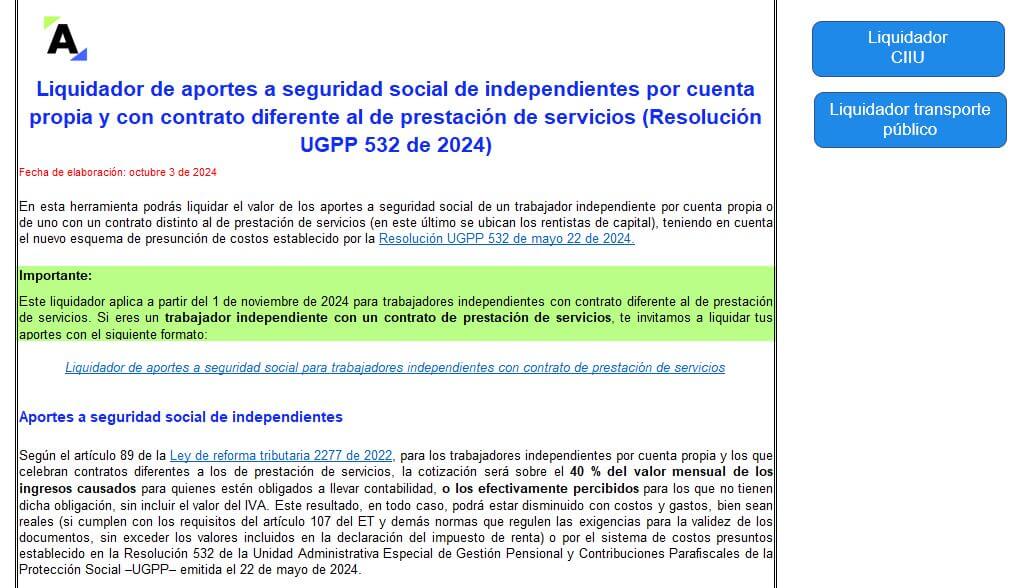

ACTUALIDAD - 4 junio, 2025

ACTUALIDAD - 4 junio, 2025

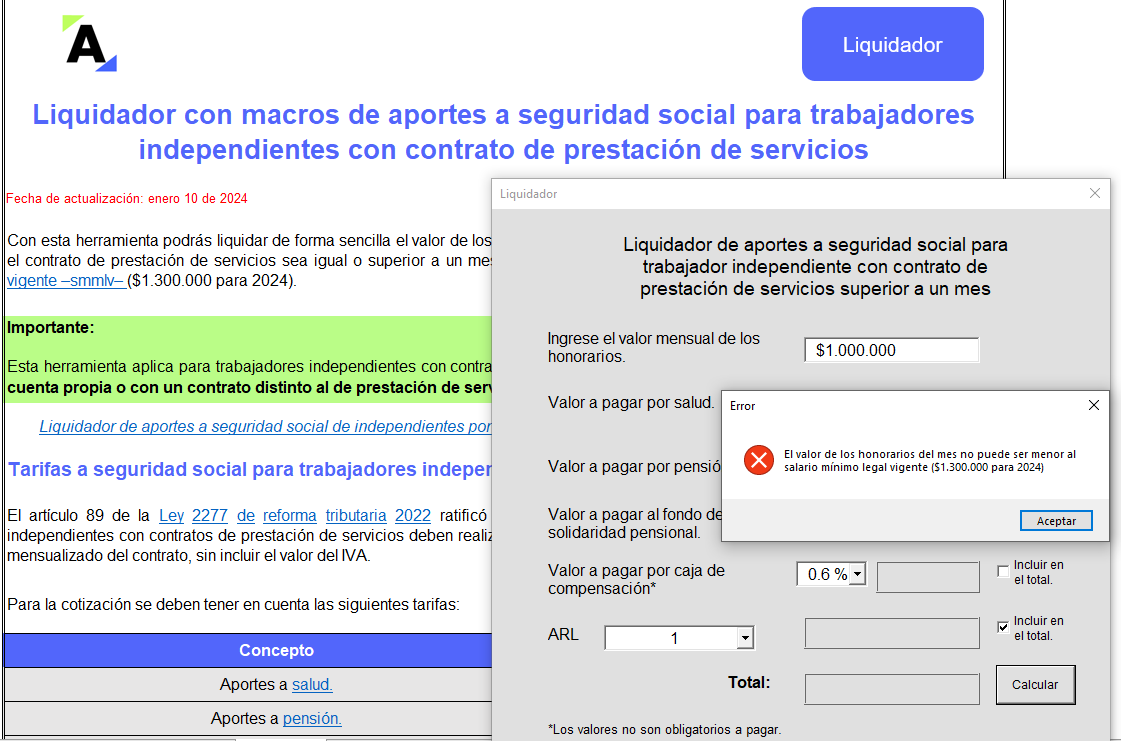

FORMATOS - 4 junio, 2025

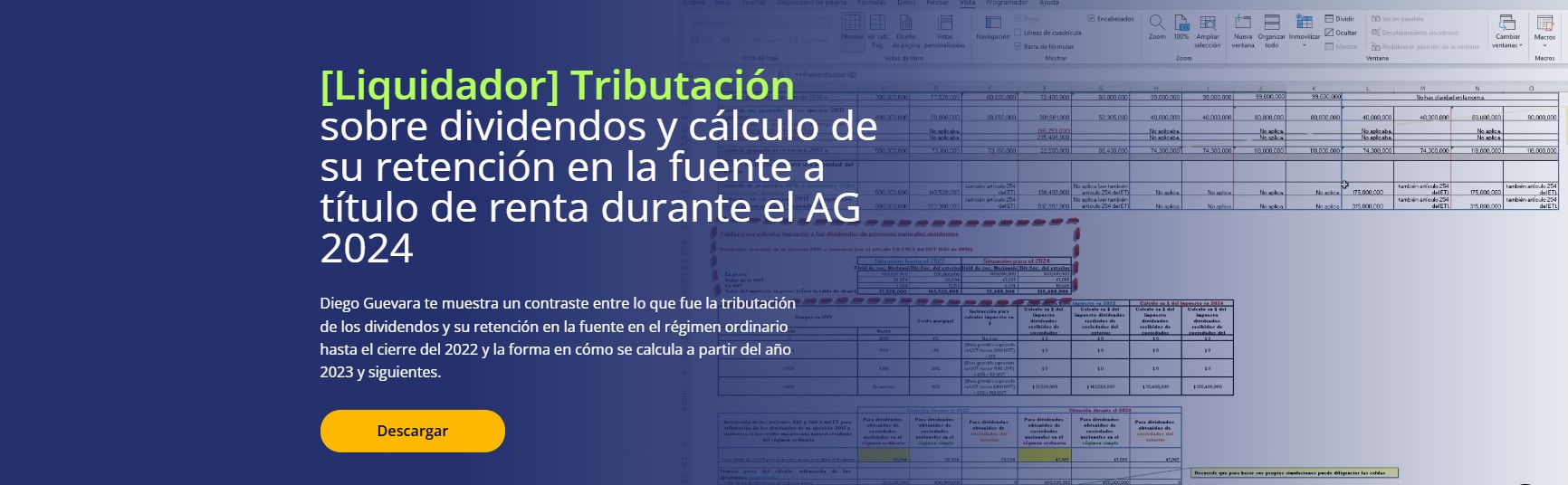

![[Liquidador] Excel del formulario 210 y formato 2517 para la declaración de renta de personas naturales residentes que llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-y-2517-AG2024-PN-residente-obligada-a-llevar-contabilidad.jpg)

FORMATOS - 4 junio, 2025

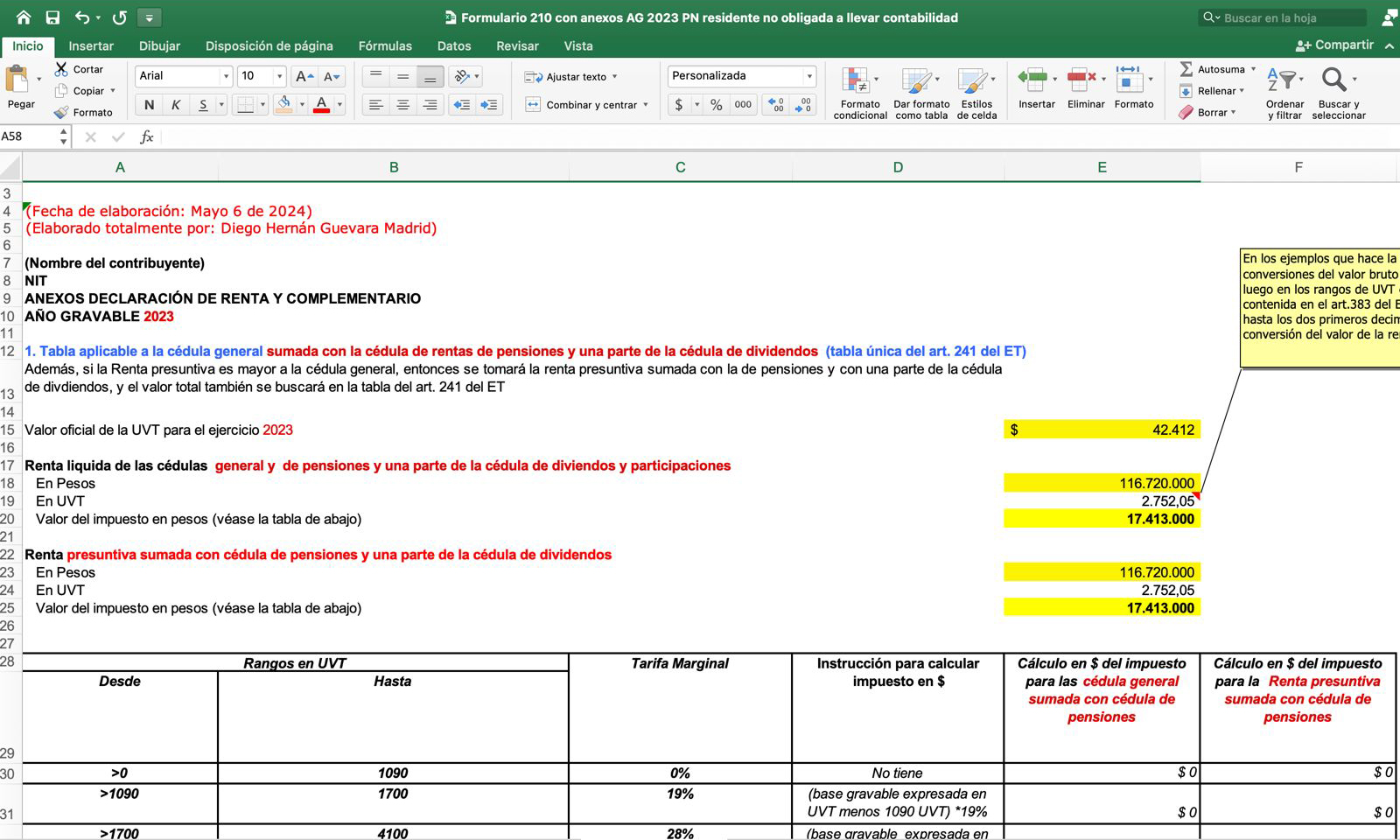

![[Liquidador] Excel del formulario 210 para la declaración de renta de personas naturales residentes que no llevan contabilidad AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Formulario-210-AG2024-PN-residente-no-obligada-a-llevar-contabilidad.jpg)

ACTUALIDAD - 3 junio, 2025

ACTUALIDAD - 3 junio, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Derecho Laboral - 29 mayo, 2025

Cartas - 29 mayo, 2025

Derecho Laboral - 28 mayo, 2025

Derecho Laboral - 28 mayo, 2025

Capacitación - 23 mayo, 2025

Capacitación Gratuita - 16 mayo, 2025

Capacitación - 9 mayo, 2025

Capacitación Gratuita - 9 mayo, 2025

Para descargar este producto debes tener una Suscripción o comprarlo individualmente

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”