En Colombia, cada cierre anual, deben prepararse los estados financieros según los Estándares Internacionales.

Te presentamos 20 herramientas para elaborar el estado de situación financiera, los flujos de efectivo, las notas o revelaciones, el impuesto diferido, las contabilizaciones de activos y pasivos, etc.

Si necesitas conocer más acerca de este tema, te invitamos a que uses nuestro asistente virtual usar asistente

El marco conceptual de información financiera contenido en el DUR 2420 de 2015 define los elementos de los estados financieros, así:

Activos, pasivos y patrimonio que componen el balance general o estado de situación financiera.

Ingresos, costos y gastos que conforman el estado de resultados.

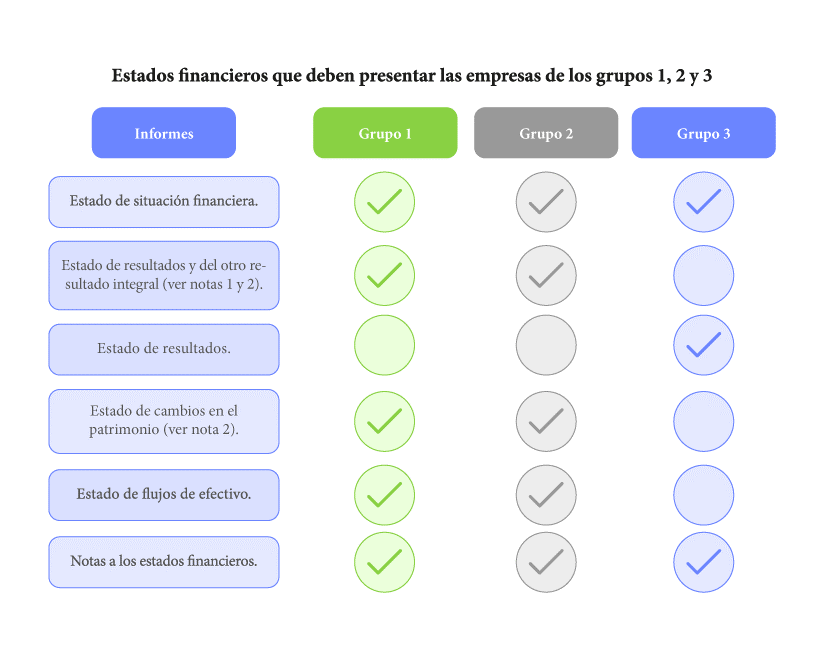

En este Pack de Formatos encontrarás el juego completo de los estados financieros que deben presentar las entidades al final de cada ejercicio o cierre anual, dependiendo de su grupo de aplicación definido en los Estándares Internacionales, como se puede apreciar a continuación:

Público objetivo

Hemos diseñado este conjunto de herramientas en Excel con el fin de ofrecer a todos los contadores un soporte en los temas más importantes para el cierre contable y fiscal de una pyme, agregando valor y conocimiento a su profesión.

Pack de Formatos para el cierre anual 2024

Aquí hallarás 20 liquidadores y guías con casos prácticos del impuesto diferido, plantillas editables para los 5 estados financieros obligatorios, ejercicios de contabilización de activos y pasivos, con los cuales podrás resolver las principales dudas que te genera el cierre contable y fiscal en una empresa.

A través de nuestro Pack de Formatos afrontarás esta etapa con claridad y seguridad, podrás medir los resultados económicos en los negocios que asesoras y adelantar la revisión de cada una de las partidas registradas, y aprenderás sobre la corrección de errores de periodos anteriores y los hechos posteriores al cierre que implican o no ajustes en la información a revelar.

Nota: cabe resaltar que según el tipo de empresa puede ser necesario adaptar algunos de los formatos incluidos en el pack.

Contenido

Simulador en Excel del estado de situación financiera (análisis comparativo)

Liquidador Excel

Compartimos un modelo de estado de situación financiera comparativo donde se muestra una estructura adaptable a entidades de los grupos 1 y 2; también incluye fórmulas relacionadas con el análisis financiero horizontal y vertical que se pueden usar para revisar las cifras incluidas en este.

Modelo en Excel del estado de resultados con enfoque de gastos por naturaleza o función

Liquidador Excel

De acuerdo con la sección 5 del Estándar para Pymes, el estado de resultados integral se podrá presentar con un enfoque de gastos por naturaleza o función.

Te compartimos un ejemplo que te permitirá identificar las diferencias entre estos dos tipos de presentación para una pyme.

Modelo en Excel de la estructura del estado de resultados y ganancias acumuladas

Liquidador Excel

Con este modelo podrás estructurar el estado de resultados y ganancias acumuladas de una entidad, teniendo en cuenta lo señalado por la sección 6 del Estándar para Pymes.

Encontrarás los efectos que tienen los cambios en las políticas contables y las correcciones de errores en períodos anteriores, y en el estado de resultados y ganancias acumuladas.

Plantilla en Excel para elaborar el estado de cambios en el patrimonio

Liquidador Excel

Compartimos la siguiente plantilla en Excel que te facilitará la elaboración del estado de cambios en el patrimonio consolidado o individual de una entidad del grupo 2.

Para la elaboración de este informe se deben tener en cuenta los lineamientos de la sección 6 del Estándar para Pymes.

Estado de flujos de efectivo por el método directo: ejercicio práctico y plantilla en Excel

Liquidador Excel

Esta plantilla te facilitará la elaboración del estado de flujos de efectivo por el método directo de acuerdo con los requerimientos de la sección 7 del Estándar para Pymes. Recordemos que por el método directo se presentan las actividades de operación resumidas en categorías de cobros o pagos.

Estado de flujos de efectivo por el método indirecto: ejercicio práctico y plantilla en Excel

Liquidador Excel

Las entidades obligadas a reportar información a la Supersociedades deben elaborar el estado de flujos de efectivo por el método indirecto. Encuentra aquí un ejemplo práctico y una plantilla en Excel, herramientas que te servirán de guía para la preparación de este estado financiero.

Modelo de notas a los estados financieros (estado de situación financiera)

Guía Excel

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

Modelo de notas a los estados financieros (estado de resultados)

Guía Excel

En este modelo de notas a los estados financieros que te presentamos en Excel exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos de los dos últimos años de una pyme.

Guía en Excel para el análisis vertical y horizontal aplicado al estado de situación financiera y al estado de resultado integral

Guía Excel

Este formato en Excel contiene el análisis vertical y horizontal de los activos expuestos en un estado de situación financiera y los componentes de un estado de resultado integral. Comprenderás la importancia de las variaciones que se presentan al comparar dos estados financieros de períodos diferentes.

Modelo en Excel de la estructura del balance de comprobación

Guía Excel

Contiene un modelo con la estructura general de un balance de comprobación. En este se refleja la suma de los débitos y créditos de las diferentes cuentas y su saldo correspondiente, con el fin de comprobar todos los movimientos realizados durante el ejercicio económico de una entidad.

Modelo de proyecto de distribución de utilidades en una sociedad comercial

Liquidador Excel

Según lo señalado por el artículo 446 del CCo, la junta directiva y el representante legal deben presentar cada año un proyecto de distribución de utilidades a la asamblea de accionistas o junta de socios.

En esta plantilla elaborada en Excel se ilustra el contenido básico de este tipo de documentos.

Simulador con las diferencias permanentes, temporales y temporarias: efectos en la utilidad contable y fiscal

Liquidador Excel

Con esta herramienta en Excel podrás conocer escenarios reales que generan diferencias permanentes, temporales y temporarias en una pyme. Además, encontrarás los efectos que dichas diferencias ocasionan en la utilidad contable y fiscal de la entidad.

Liquidador en Excel para la determinación de diferencias temporarias e impuesto diferido

Liquidador Excel

Las diferencias temporarias se dan entre el valor fiscal y el contable de los activos y pasivos, y son base para el cálculo del impuesto diferido.

Este es un práctico liquidador que te permitirá identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos.

Casos prácticos sobre métodos para determinar la naturaleza del impuesto diferido

Liquidador Excel

La naturaleza del impuesto diferido puede ser activa o pasiva, dependiendo de si genera un derecho o una obligación.

Para identificarla pueden aplicarse varios métodos: uno consiste en analizar el efecto de las diferencias en la utilidad contable, y otro en comparar las bases contable y fiscal de la partida.

Impuesto diferido en la depreciación de propiedad, planta y equipo (caso práctico en Excel)

Liquidador Excel

En este formato exponemos el procedimiento a tener en cuenta para hallar el impuesto diferido por las diferencias en la tasa de depreciación de las propiedades, planta y equipo.

Descarga aquí un completo caso práctico en Excel con las indicaciones contables y fiscales para el cierre contable.

Casos prácticos de deterioro de cartera fiscal (provisión individual y general)

Liquidador Excel

Presentamos estos casos prácticos con los que podrás calcular la provisión individual y general para conocer el deterioro de cartera fiscalmente aceptado.

Esta deducción solo se reconocerá cuando las deudas y la provisión estén debidamente contabilizadas.

Casos prácticos para comprender la contabilización de activos en el cierre contable

Liquidador Excel

Exploramos en estos casos prácticos los aspectos fundamentales de la contabilización de activos para comprender la situación financiera de una empresa en el cierre contable.

Abordamos cuentas desde el efectivo y los inventarios hasta las propiedades, los activos biológicos e incluso criptoactivos.

Casos prácticos para comprender la contabilización de pasivos en el cierre contable

Liquidador Excel

Exploramos los aspectos fundamentales de la contabilización de pasivos, cruciales para comprender la situación financiera empresarial en el cierre contable. Esto incluye el manejo de arrendamientos financieros y operativos, así como de provisiones, contingencias y beneficios a empleados.

Caso práctico en Excel de corrección de errores de períodos anteriores

Liquidador Excel

Conoce las reglas para la corrección de errores en los estados financieros a través de este caso práctico en Excel.

Ten en cuenta que en el año en el que se descubre el error se debe corregir la partida afectada contra utilidades o pérdidas retenidas de ejercicios anteriores, según el Estándar para Pymes.

Guía en Excel sobre hechos posteriores al cierre que implican o no ajustes

Guía Excel

En esta herramienta de Excel encontrarás 4 situaciones sobre hechos posteriores al cierre contable y fiscal, en donde se analizará cada caso y se determinará si implican o no ajustes en los estados financieros, de acuerdo con la sección 32 del Estándar para Pymes (ver el DUR 2420 de 2015).

¡Eleva tu nivel! Responde nuestros 3 cuestionarios más visitados

Se sugiere leer las instrucciones de cada formato antes de utilizarlo.

Se requiere versión de Excel 2010 o superior.

Algunos de estos formatos incluyen macros.

Los formatos incluidos en el pack son compatibles con los sistemas operativos Windows y iOS (con excepción del botón que contienen los archivos con macros para descargar los PDF de algunos formatos, el cual no es compatible con el sistema iOS).

Se recomienda no modificar el nombre de las hojas de los archivos de Excel ni las filas y columnas ocultas.

Para evitar errores, sugerimos no modificar las fórmulas ni separar las celdas de los formatos de Excel.

Por favor, diligenciar los campos solicitados en cada formato de acuerdo con la información requerida.

Estos formatos sirven de guía para elaborar el cierre contable y fiscal de una pyme, incluye los estados financieros, el cálculo del impuesto diferido y algunas contabilizaciones que se recomienda hacer; sin embargo, cada profesional deberá revisar el caso particular del contribuyente o responsable que asesora y, con base en su juicio profesional, utilizar estas guías y crear otros formatos de forma independiente que apoyen la documentación de los procedimientos que ha realizado en su asesoría.

El diseño, los datos o comentarios bajo los cuales se elaboraron estos formatos se entregan a título de guía y hacen parte de la interpretación de Actualícese. Será el usuario quien deba estudiar las normas requeridas, preparar y emitir la información a la que haya lugar.

Por último, te invitamos a ver nuestro magazín, en donde aprenderás sobre la Conciliación contable y fiscal al cierre de 2024: