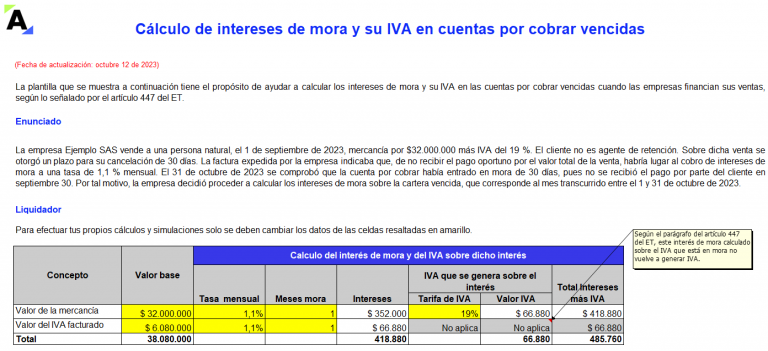

Esta plantilla tiene el propósito de ayudar a calcular los intereses de mora y su IVA en las cuentas por cobrar vencidas cuando las empresas financian sus ventas, según lo señalado en el parágrafo del artículo 447 del ET.

Incluye la contabilización al momento del pago de la cartera por parte del cliente.

Uno de los rubros más importantes en una empresa es la cartera, criterio que define las deudas de los clientes provenientes de las ventas que se hacen a crédito. Esas cuentas por cobrar se traducen en que los clientes están apalancando su operación a través del dinero que le adeudan a la empresa. Por este motivo, trabajar en aras de tener un eficiente recaudo de cartera es conveniente, porque ofrece la posibilidad a la entidad de utilizar el dinero recaudado para el desarrollo de su objeto social.

La gestión de recaudo de cartera de una empresa permite que la estabilidad de esta no se vea afectada por el dinero que sus clientes le adeudan; de allí la importancia de mantener el control sobre las cuentas por cobrar y conocer su comportamiento.

Por regla general, en la venta y prestación de servicios, la base gravable de la operación es el valor total de la transacción que se realice de contado o a crédito, incluyendo los gastos directos de financiación ordinaria, extraordinaria o moratoria, así como los accesorios, acarreos, instalaciones, seguros, comisiones, garantías y demás erogaciones complementarias, aunque se facturen o convengan por separado.

Por otra parte, cuando las empresas financien a sus adquirentes o usuarios el pago del impuesto generado por la venta o prestación del servicio, los intereses por la financiación de este impuesto no forman parte de la base gravable del IVA (ver el parágrafo del artículo 447 del ET).

En el siguiente video de nuestro canal de YouTube, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica el manejo del IVA en el cobro por intereses.

Haz tus propios cálculos con nuestro Liquidador en Excel para el cálculo de intereses de mora y su IVA en cuentas por cobrar vencidas.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”