En este especial te hablaremos de:

¿Qué es AIU?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

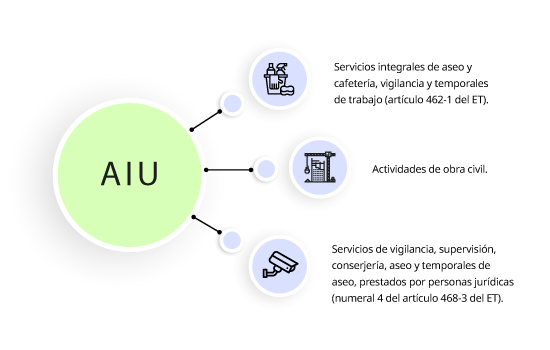

La figura del AIU fue introducida por primera vez mediante la Ley 788 de 2002, la cual modificó el artículo 468-3 del Estatuto Tributario –ET– con el propósito de fijar una base especial para la aplicación del IVA en los servicios de aseo, vigilancia y temporales de trabajo.

Posteriormente, la Ley 1111 de 2006 adicionó el texto del artículo 462-1 del ET, indicando ciertos servicios cuyo IVA se cobraría a la tarifa del 1,6 %, pero sobre el valor bruto del servicio y no sobre el AIU.

Sin embargo, tras la entrada en vigor de la Ley 1607 de 2012 se estableció que, para los servicios de los que trata el artículo 462-1 del ET, el IVA y la retención a título de renta se generarían sobre el AIU.

Es importante conocer las bases, tarifas y cuantías mínimas para calcular la retención en la fuente en contratos que contienen AIU, ya que las entidades contratantes de servicios en los que se incluye esta figura deben tener presentes estos aspectos para su contabilización.

Cambios después de la Ley 1819 de 2016

La Ley 1819 de 2016 efectuó determinados cambios en relación con los servicios integrales de vigilancia, aseo y cafetería autorizados por la Superintendencia de Vigilancia Privada, los servicios temporales prestados por empresas autorizadas por el Ministerio del Trabajo, entre otros.

Dicha ley estipuló que la base gravable especial del AIU, sobre la cual se calcula el IVA, también se aplicaría al impuesto de industria y comercio y su respectiva retención en la fuente, así como en la retención del impuesto sobre la renta y otros impuestos, tasas y contribuciones de orden territorial.

¿En qué casos se utiliza el AIU?

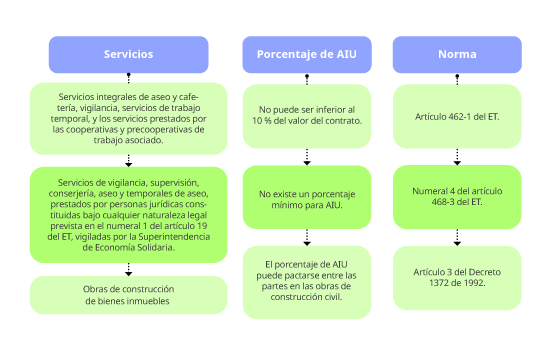

Generalmente, en este tipo de contratos el porcentaje del AIU no es inferior al 10 % del valor total del acuerdo (ver artículo 3 del Decreto 1372 de 1992).

¿Cuál es el porcentaje del AIU?

La tarifa determinada para el AIU no corresponde a un porcentaje fijo, sino que varía según lo pactado entre las partes en el contrato.

No obstante, hay casos especiales en los que se establece un porcentaje mínimo sobre el valor del contrato, como se muestra en la siguiente ilustración:

Tratamiento del IVA

Como indicamos al inicio de este informe especial, la figura del AIU fue creada con el propósito de establecer una base gravable especial sobre la cual se aplicaría el IVA en relación con los servicios de aseo, vigilancia y temporales de trabajo.

Escucha la explicación de nuestro líder de investigación, Diego Guevara, sobre en cuáles casos el IVA se liquida sobre el componente AIU:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En los contratos de construcción de un bien inmueble, el IVA se genera sobre la parte de los ingresos correspondiente a los honorarios obtenidos por el constructor.

Sin embargo, en caso de no pactarse honorarios, el impuesto se causará sobre la remuneración del servicio equivalente a la utilidad.

Para tal efecto, en el contrato deberá señalarse la parte concerniente a los honorarios o utilidad, que en ningún caso podrá ser inferior a la que comercialmente corresponda a contratos iguales o similares (ver artículo 1.3.1.7.9 del Decreto 1625 de 2016).

Base gravable cuando no se haya expresado la cláusula del AIU

Cuando en la prestación de los servicios expresamente señalados en el artículo 462-1 y el numeral 4 del artículo 468-3 del ET no se establezca la cláusula del AIU, o esta sea inferior al 10 %, la base gravable sobre la cual deberá liquidarse el IVA será igual al 10 % del valor total del contrato.

Ahora bien, en caso de que no exista contrato, será igual al 10 % del monto de la remuneración percibida por la prestación del servicio (ver artículo 1.3.1.7.13 del Decreto 1625 de 2016).

Retención en la fuente

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Retención en la fuente por concepto de renta e ICA

Las modificaciones del artículo 182 de la Ley 1819 de 2016 al parágrafo del artículo 462-1 del ET permiten que la figura del AIU se extienda a la aplicación de la retención en la fuente por concepto de renta, así como al impuesto de industria y comercio y su complementario de avisos y tableros, además de otros impuestos, tasas y contribuciones de orden territorial.

Por tanto, se debe entender que al momento de practicar la retención en la fuente por renta e ICA, la base será equivalente al porcentaje pactado en el contrato, correspondiente al AIU.

En el siguiente video, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, recuerda cómo se calcula la retención a título de renta para pagar por el servicio de construcción de un bien inmueble si el IVA de ese servicio solo se generó sobre el componente AIU:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿En cuáles servicios y contratos se puede aplicar el AIU?

Contabilización de facturas por servicios que incluyen AIU

Las entidades que contratan servicios en los que se incluye esta figura deben tener presentes algunos aspectos para su contabilización, entre los que se encuentran las bases gravables especiales del IVA y de la retención en la fuente.

En el siguiente video, el Dr. Juan Fernando Mejía, conferencista de Actualícese, recuerda los aspectos teóricos abordados hasta el momento y explica cómo debe contabilizarse la figura del AIU:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cómo se calcula el AIU?: casos prácticos

Para ejemplificar el funcionamiento del AIU, proponemos iniciar con el análisis de casos relacionados con los servicios integrales de aseo y cafetería, vigilancia y temporales de mano de obra:

Ejemplo 1: una empresa de servicios temporales de empleo tiene un contrato con un cliente por $20.000.000 más un AIU del 10 % ($2.000.000). El valor total del contrato es de $22.000.000.

Caso de contrato de construcción de un bien inmueble

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”