2. LISTA DE CHEQUEO PARA LA EVALUACIÓN DE LAS 4 FASES DE LA PLANEACIÓN TRIBUTARIA DEL IMPUESTO DE RENTA

|

|

Una buena planeación tributaria incluye la evaluación de la estructura jurídica y organizacional de una empresa, así como la verificación de las operaciones realizadas y el pronóstico de lo que se espera lograr en un futuro a largo, mediano y corto plazo.

Además, se debe tener la claridad sobre si la entidad opera como un patrimonio de familia o responde a la explotación de capital privado diverso, teniendo impacto directo, por ejemplo, en el nivel de riesgo que los accionistas están dispuestos a asumir.

Por tanto, es vital entender el equilibrio entre la financiación mediante recursos propios (patrimonio) y la financiación a través de deuda (pasivos) para incluir adecuadamente el costo de financiación (intereses) en la proyección fiscal.

¿QUÉ ENCONTRARÁS EN ESTA LISTA DE CHEQUEO PARA LA EVALUACIÓN DE LAS 4 FASES DE LA PLANEACIÓN TRIBUTARIA DEL IMPUESTO DE RENTA?

|

|

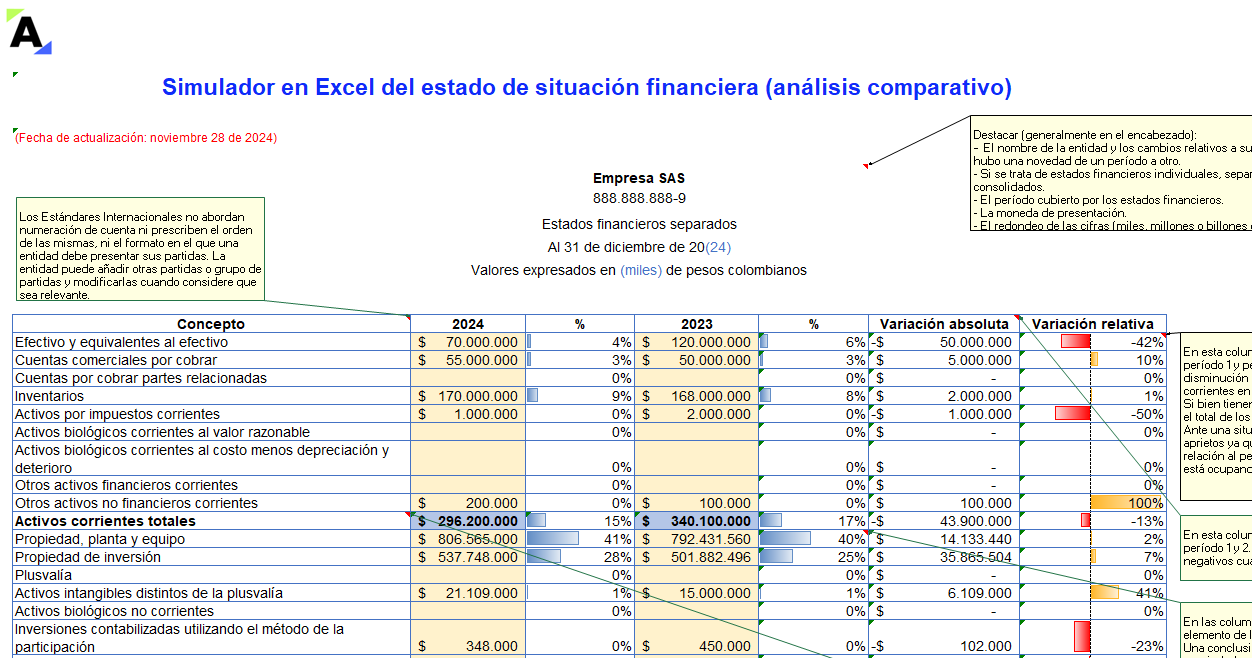

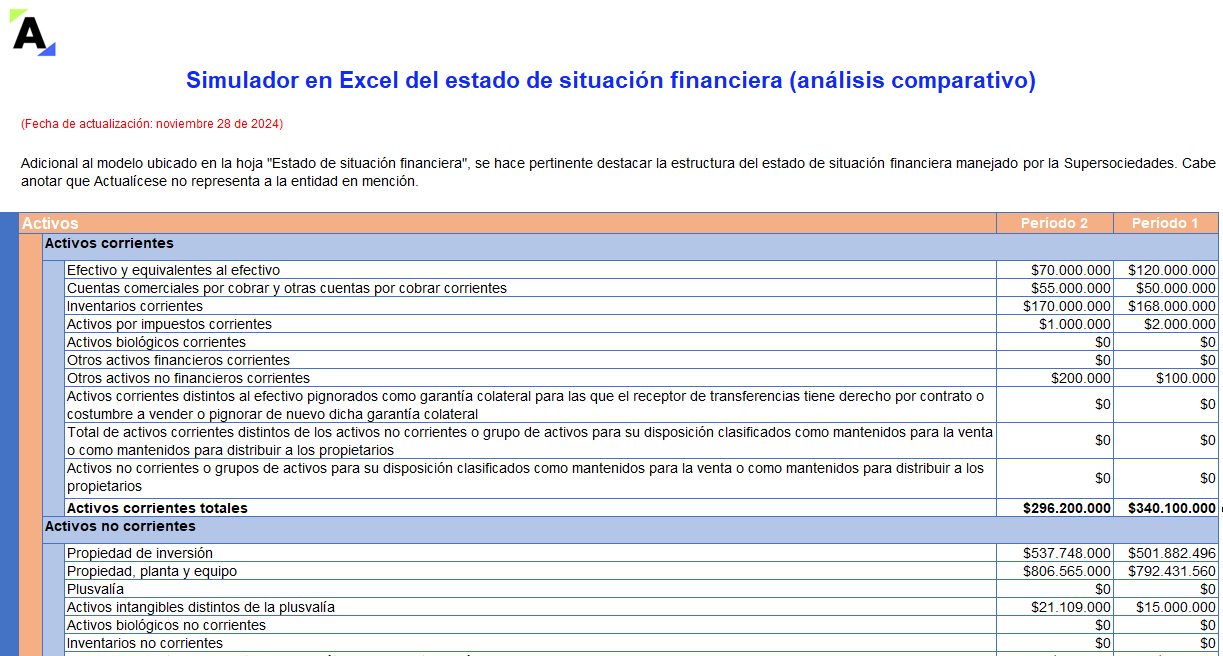

En el modelo y formato que aquí te presentamos clasificaremos las partidas del activo, pasivo y patrimonio entre corrientes y no corrientes para una entidad que presenta estados financieros separados y comparativos al cierre; además, hemos incluido la hoja «Modelo ente de control» para revisar la estructura del estado de situación financiera expuesta por la Supersociedades.

Como mínimo, el estado de situación financiera incluirá las siguientes partidas:

-

Efectivo y equivalentes al efectivo.

-

Deudores comerciales y otras cuentas por cobrar.

-

Activos financieros (excluyendo los dos primeros ítems antes descritos y las inversiones en asociadas o en entidades controladas).

-

Inventarios.

-

Propiedades de inversión.

-

Activos intangibles.

-

Activos biológicos.

-

Inversiones en asociadas y en entidades controladas de forma conjunta.

-

Acreedores comerciales y otras cuentas por pagar.

-

Pasivos financieros (excluyendo los importes mostrados en el punto anterior y en las provisiones).

-

Pasivos y activos por impuestos corrientes.

-

Pasivos por impuestos diferidos y activos por impuestos diferidos (se clasificarán como no corrientes).

-

Provisiones.

-

Participaciones en no controladoras presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios.

-

El patrimonio atribuible a los propietarios de la controladora.

Cuando sea relevante para comprender la situación financiera de la entidad, esta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales.

Dicho esto, como cada entidad seguramente maneja partidas distintas, hemos creado este formato totalmente editable para que se pueda ajustar a cada caso particular, en el cual podrás modificar los campos en amarillo incluidos en la hoja “Estado de situación financiera”.

Sin embargo, aclaramos que este es solo un modelo a título de guía. Cada entidad deberá preparar su estado de situación financiera atendiendo las partidas que respaldan su operación.

|

Diferencias entre los estados financieros intermedios y los estados financieros de fin de año

¿Cuáles son las principales diferencias entre estados financieros intermedios y estados financieros de fin de año? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|