Exploramos los aspectos fundamentales de la contabilización de pasivos, cruciales para comprender la situación financiera empresarial en el cierre contable. Esto incluye el manejo de arrendamientos financieros y operativos, así como de provisiones, contingencias y beneficios a empleados.

Presentamos casos prácticos para comprender y revisar la contabilización de pasivos en el cierre contable. De acuerdo con el párrafo 4.26 del marco conceptual para la información financiera, un pasivo es una obligación presente para la entidad de transferir un recurso económico como resultado de sucesos pasados. Ejemplo de estos son: las obligaciones de pagar efectivo, de entregar bienes o prestar servicios, así como de intercambiar recursos económicos.

Aprende sobre los estados financieros en el cierre contable en nuestro editorial ¿Qué son los estados financieros?: todo para el cierre contable.

Estos ejemplos prácticos en Excel que abordan la contabilización de pasivos en el cierre contable son una herramienta valiosa, puesto que permiten entender cómo registrar correctamente los distintos pasivos de una entidad. Estos ejemplos prácticos proporcionan situaciones concretas que ilustran cómo registrar adecuadamente las diferentes obligaciones financieras.

Por otro lado, este Excel facilitará la revisión de las cuentas de pasivos; estos ejemplos prácticos permiten examinar minuciosamente cuentas específicas relacionadas con las deudas y las obligaciones financieras. Esto resulta especialmente útil para detectar posibles errores o discrepancias en áreas como cuentas por pagar, provisiones, préstamos y otras obligaciones.

Ten en cuenta que este formato permite la manipulación de variables y escenarios; en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

Para comprender adecuadamente la situación financiera de una empresa en el cierre contable, es esencial abordar de manera adecuada la contabilización de sus pasivos. En este contexto, este conjunto de casos prácticos se centra en los aspectos relevantes de la contabilización de los siguientes pasivos:

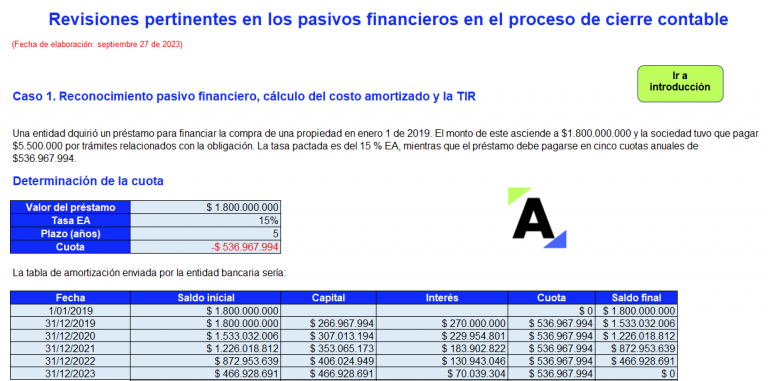

La gestión de pasivos es crucial para la salud financiera de cualquier empresa.

Te invitamos a comprender la contabilización de pasivos y las revisiones contables pertinentes mediante estos casos prácticos:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”