9. CASOS PRÁCTICOS EN EXCEL CON LAS DIFERENCIAS MÁS COMUNES EN EL PROCESO DE CONCILIACIÓN FISCAL DE PERSONAS JURÍDICAS

|

|

La conciliación fiscal permite identificar las partidas que no son aceptadas fiscalmente por no cumplir los requisitos del Estatuto Tributario y aquellos ingresos y deducciones que solo se tienen en cuenta para la declaración de renta (por ejemplo, intereses presuntivos o deducciones especiales).

Pasos para el cierre y la conciliación de personas jurídicas

Algunos pasos recomendados para el cierre y la conciliación fiscal del año son los siguientes:

-

Elaborar el balance de comprobación para revisar los saldos y movimientos de las cuentas.

-

Realizar procedimientos de cierre, como conciliaciones bancarias, conciliaciones de cuentas del activo, pasivo y patrimonio.

-

Determinar las presunciones fiscales.

-

Contabilizar la provisión del impuesto de renta.

-

Calcular el impuesto diferido, entre otros.

Recuerda que el formato de conciliación fiscal de cada contribuyente depende del formulario en el que presente su declaración de renta, así:

-

Las personas jurídicas y naturales no residentes que declaran en el formulario 110 elaboran el formato 2516.

-

Las personas naturales residentes que declaran en el formulario 210 elaboran el formato 2517.

|

Estos formatos solo deben presentarse de forma virtual cuando se supere el tope de ingresos brutos fiscales establecido en el artículo 1.7.2 del DUT 1625 de 2016. |

¿QUÉ ENCONTRARÁS EN ESTOS CASOS PRÁCTICOS EN EXCEL CON LAS DIFERENCIAS MÁS COMUNES EN EL PROCESO DE CONCILIACIÓN FISCAL?

|

|

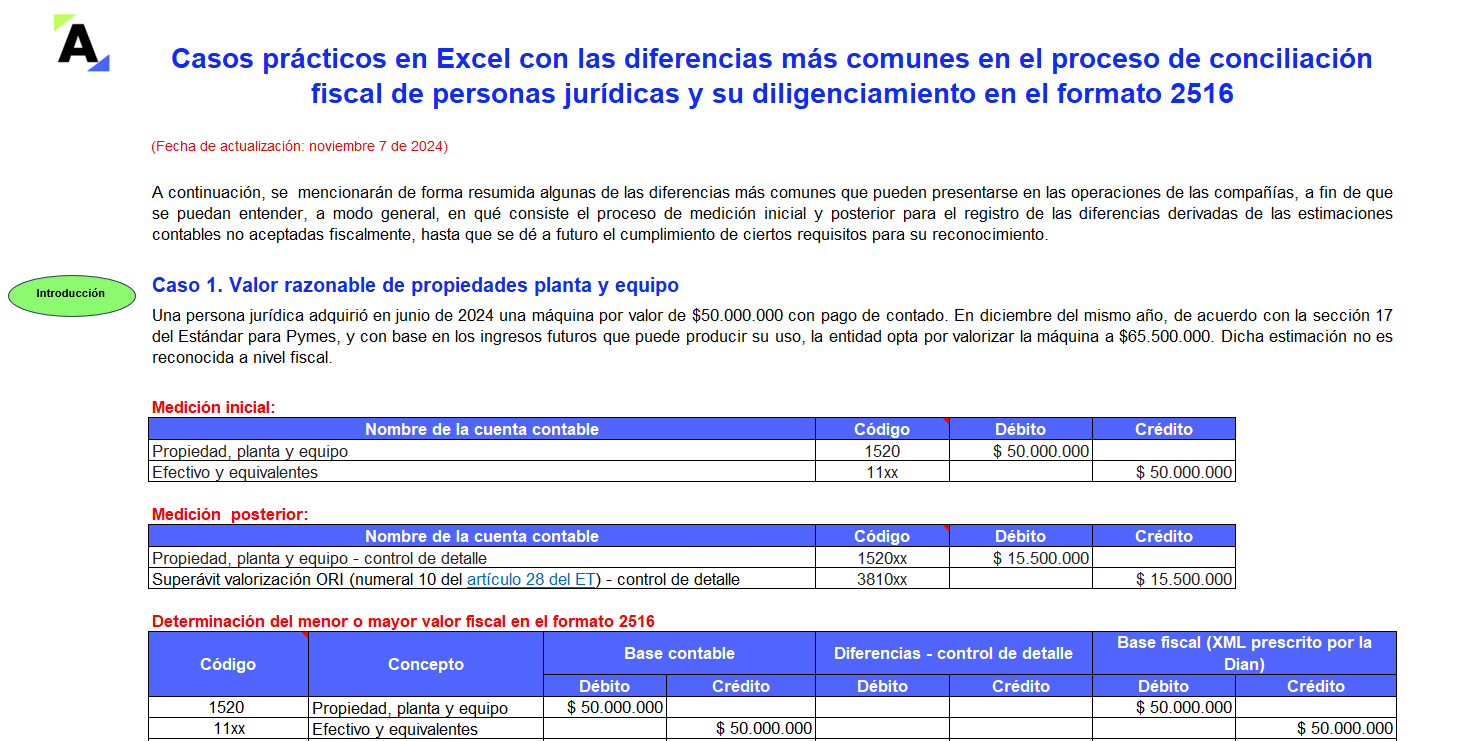

Algunos de los casos más comunes en el proceso de conciliación fiscal que pueden presentarse en las operaciones de las compañías y que abordaremos en este formato, a fin de que se pueda entender (a modo general) en qué consiste el proceso de medición inicial y posterior para el registro de las diferencias derivadas de las estimaciones contables no aceptadas fiscalmente, hasta que se dé a futuro el cumplimiento de ciertos requisitos para su reconocimiento, son las siguientes:

• Caso 1. Valor razonable de propiedades, planta y equipo.

• Caso 2. Deterioro en el valor de los activos.

• Caso 3. Valor razonable en la medición de los activos biológicos.

• Caso 4. Valor neto realizable de los inventarios.

• Caso 5. Tasa de depreciación (fiscal y contable) de las propiedades, planta y equipo.

• Caso 6. Deterioro de cartera.

• Caso 7. Diferencia en cambio.

|

Corrección del reporte de conciliación fiscal Conoce a continuación si debes pagar o no sanción por corregir el reporte de conciliación fiscal presentado ante la Dian. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|