|

Boletín

Martes, 14 de mayo de 2024

¿QUÉ CAMBIOS TRAE LA DECLARACIÓN DE RENTA DE PERSONAS NATURALES PARA EL AG 2023?

Por Sharon Steffany Grueso – Editora de Impuestos

¡Feliz día!

¡Empieza a prepararte para la temporada! Este año, en la declaración de renta de personas naturales, la aplicación de cerca de 19 novedades introducidas por la Ley 2277 de 2022 y sus decretos reglamentarios marcará un hito en el proceso.

Con la temporada de exógena en marcha es nuestro deseo recordarte que preparamos guías rápidas para identificar los aspectos más importantes de los formatos 1001, 1010 y 2276 para el reporte de información exógena.

Una recomendación: con Actualícese Planner puedes crear alertas para los próximos vencimientos de tus clientes.

¡Desde nuestro equipo, te enviamos bendiciones y te deseamos éxito en todas tus labores!

TUS 7 ACTUALIZACIONES DE HOY:

1

Retenciones de renta e IVA no utilizadas en declaraciones 2023: ¿se reportan en exógena del AG 2023?

-

La situación: una persona natural o jurídica puede haber decidido aplazar para los primeros bimestres del año gravable 2024 la utilización de algunas retenciones que le practicaron durante el año gravable 2023.

-

¿Cuándo incluirlas?: tales retenciones se deben incluir dentro del formato 1003 del AG 2023 y al mismo tiempo se deberá tener cuidado de no reportarlas de nuevo en el AG 2024.

Leer más

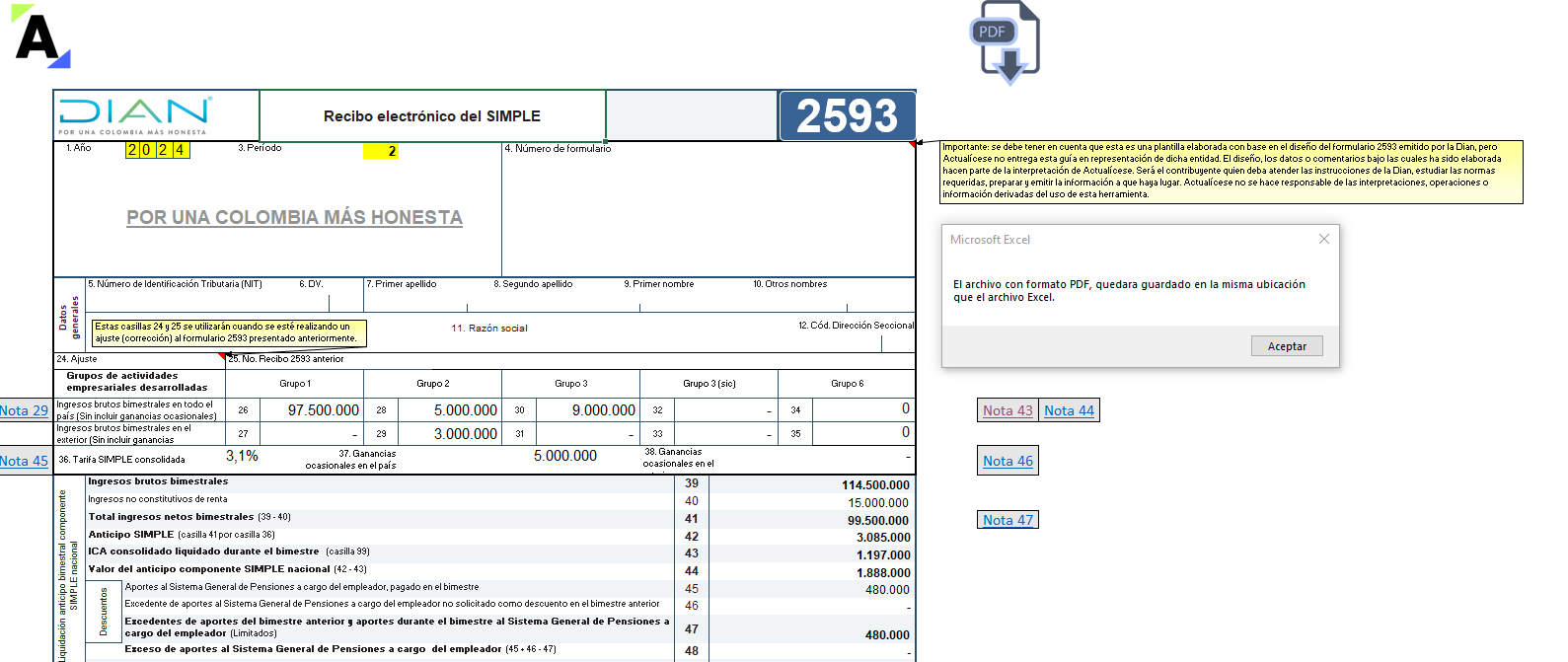

2

Novedades en el listado de conceptos a utilizar en el formato 1004 v. 8: uno de ellos fue eliminado

-

El cambio: el concepto 8335, “Descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente al COVID-19 y cualquier otra pandemia”, fue descartado del formato 1004 v. 8.

-

El recurso: te compartimos un cuadro comparativo con el listado y descripción de los conceptos que podrás emplear para el reporte de información exógena AG 2023. ¡No te lo puedes perder!

Leer más

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

¿Cuáles son los usos de los prevalidadores tributarios para el reporte de exógena del año gravable 2023?

-

¿Qué son?: herramientas gratuitas construidas en el programa Excel que permiten la elaboración y/o validación de los 57 formatos solicitados con la Resolución 001255 de octubre de 2022.

-

Uno de sus usos: validar los archivos en el estándar XML que el informante haya construido por su propia cuenta usando otros aplicativos diferentes al diseñado por la Dian.

Leer más

4

Facturas electrónicas del 2023: error impediría utilizar beneficio fiscal a personas naturales

-

La noticia: la Dian ha recibido quejas de compradores cuyas facturas electrónicas del año 2023 reflejan un medio de pago incorrecto.

-

¿Cómo afecta a las personas naturales?: estos errores podrían impedir el acceso al nuevo beneficio fiscal de la deducción del 1 % de gastos personales por compras con tarjetas débito o crédito.

Leer más

5

Registra adecuadamente los ingresos en especie de personas naturales en la exógena AG 2023

-

Para considerar: según las instrucciones del artículo 29-1 del ET, a partir del año gravable 2023 deberán registrarse y reportarse de forma especial los pagos que forman ingresos en especie a las personas naturales.

-

Cambios en la contabilización: esta debe modificarse para reconocer el beneficiario y poder reportar correctamente la exógena del beneficiado.

Leer más

6[Quiz diario] ¿Qué novedad se introdujo con la Ley 2277 de 2022 y será aplicable por primera vez a la declaración de renta de personas naturales del año gravable 2023? una pista aquí

Actualícese Automation contiene más de 1.600 formatos en Excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

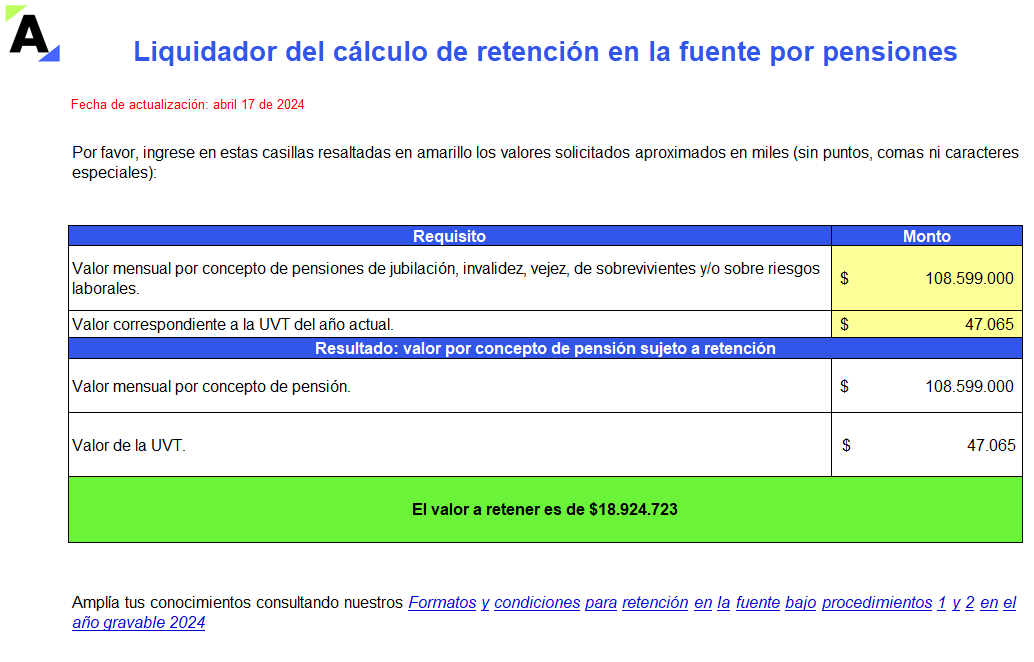

Descubre valiosas herramientas en Excel para tu día a día como contador

-

¿Qué soluciones te brindan?: liquidan sanciones, impuestos, retenciones y otras obligaciones de forma rápida y precisa, lo que te ahorra una cantidad significativa de tiempo y reduce la posibilidad de cometer errores.

-

¿Quieres ahorrar tiempo?: prueba los liquidadores que nuestro aliado Declarando Renta 210 tiene para ti.

DESDE SOLO $49.900 + IVA

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|