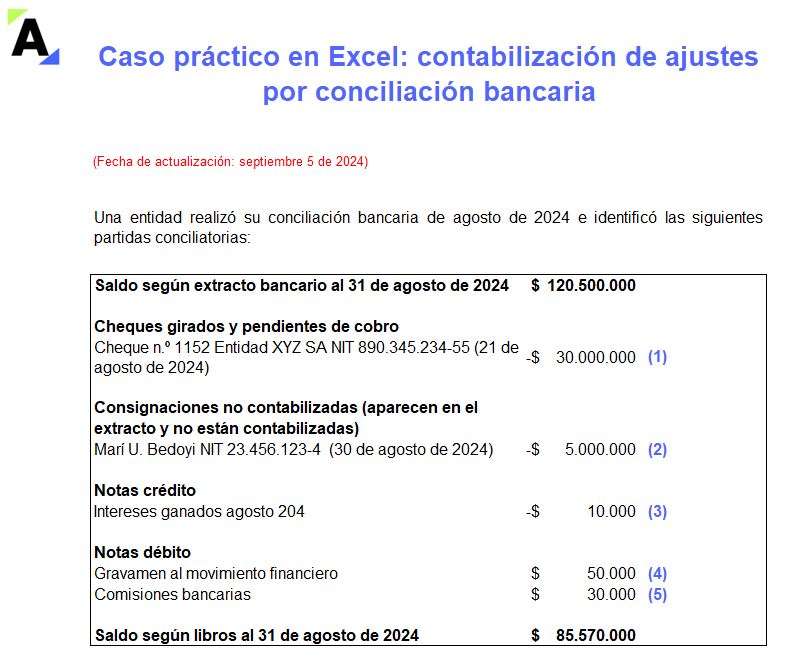

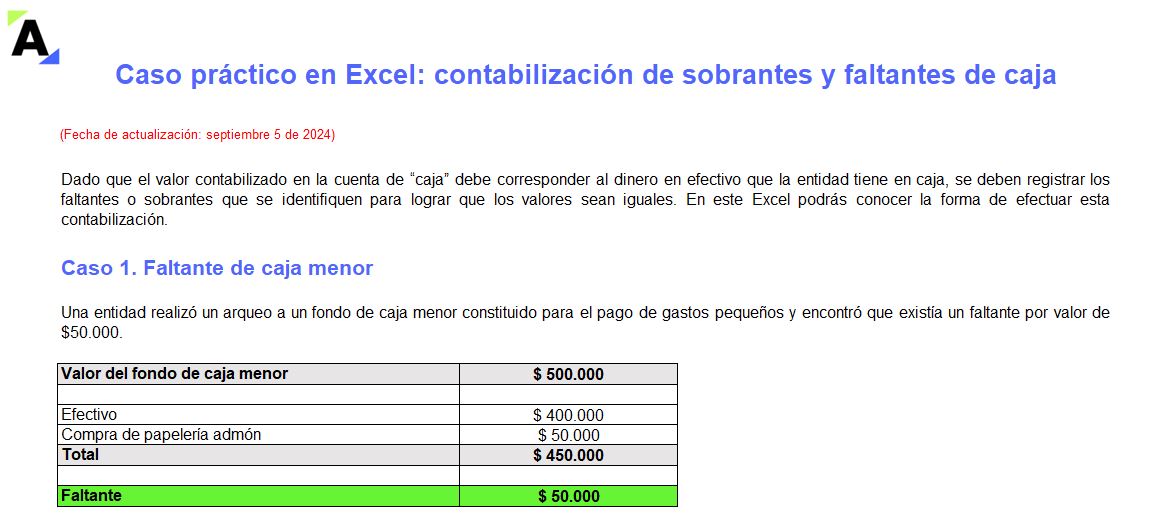

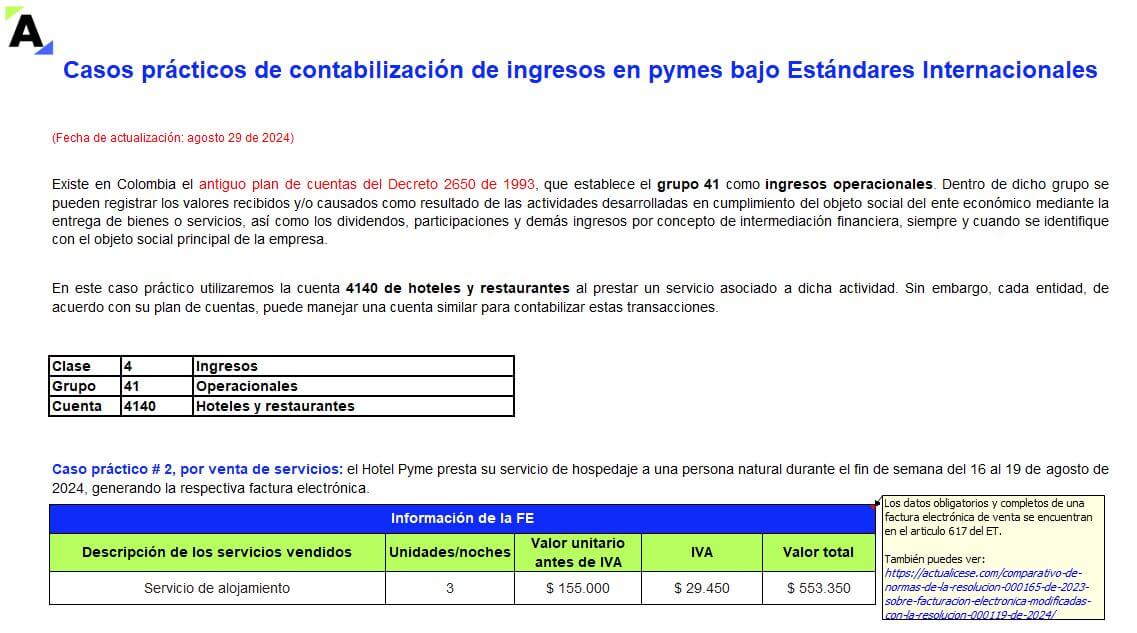

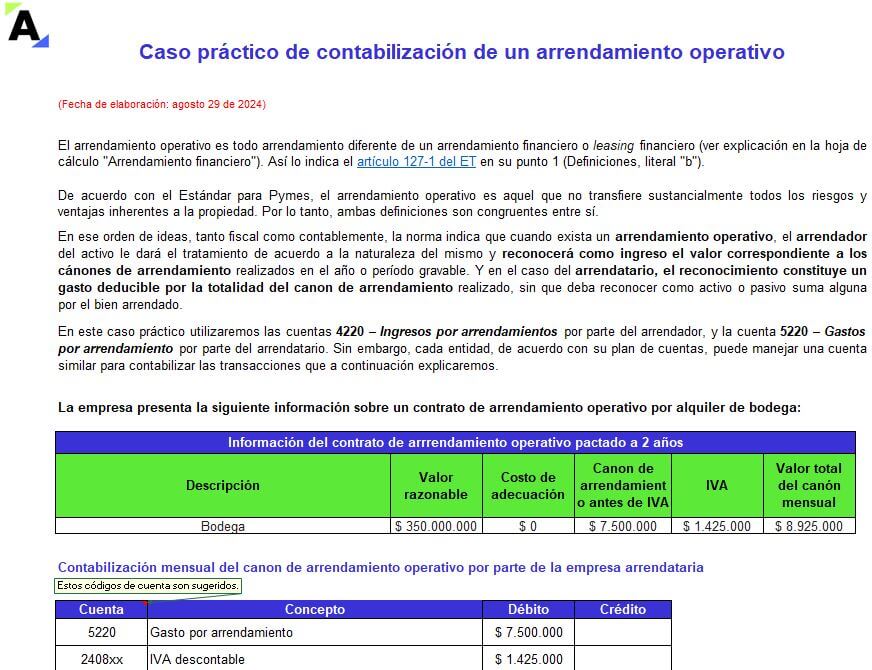

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este editorial le contamos en qué consisten dos importantes proyectos del IASB que modificarían sustancialmente el Estándar Pleno y para Pymes, que aplican, respectivamente, las entidades de los grupos 1 y 2.

El CTCP busca conocer las opiniones de la comunidad contable sobre dichos proyectos.

Actualmente, el IASB se encuentra trabajando en dos proyectos que pretenden modificar el Estándar para Pymes y el Pleno.

El primero, se refiere a un proyecto en el que el IASB solicita comentarios para determinar la conveniencia de alinear el Estándar para Pymes con el Pleno. El segundo, es un proyecto que pretende modificar la NIC 1 – Presentación de estados financieros, en lo relacionado con los lineamientos sobre presentación e información a revelar en los informes.

Con el objetivo de consolidar una postura de la comunidad contable colombiana, el Consejo Técnico de la Contaduría Pública –CTCP– solicita que los interesados envíen sus comentarios al respecto hasta el 31 de mayo de 2020. Esto, debido a que es muy importante discutir estos proyectos con anticipación, antes de que los mismos sean aprobados.

A continuación, le explicamos en qué consisten cada uno de estos proyectos.

En enero de 2020, el IASB realizó una solicitud de información respecto a la conveniencia de alinear el Estándar para Pymes con el Estándar Pleno. Lo anterior, con el propósito de mejorar la calidad de la información de los usuarios de los estados financieros de las pymes.

El IASB señala que para llevar a cabo su proyecto se seguirían los principios de relevancia, simplicidad y representación fiel, con el fin de no causar costos o esfuerzos desproporcionados en las pymes.

El documento cuestiona, entre otros puntos, el grado de alineamiento que deberían tener ambas normas, y también señala cuáles secciones del Estándar para Pymes podrían llegar a alinearse con normas específicas del Estándar Pleno.

Las secciones del Estándar para Pymes y las NIIF que se alinearían son las siguientes:

Consulta más información en nuestro editorial IASB hace un llamado para alinear el Estándar para Pymes con el Pleno.

El IASB puso este proyecto a disposición del público en diciembre de 2019, en el que se busca desarrollar una norma sobre presentación e información a revelar en los estados financieros, la cual, cuando finalice, sustituya a la actual NIC 1 – Presentación de estados financieros.

El proyecto también propone modificaciones a otras normas, tales como la NIC 7 – Estado de flujos de efectivo, la NIIF 12 – Información a revelar de participaciones en otras entidades, la NIC 33 – Beneficios por acción y la NIC 34 – Información financiera intermedia.

Los principales puntos que se abordan en el proyecto son los siguientes:

Cambio en la forma de presentación del estado de resultados de entidades que apliquen el Estándar Pleno

El estado de resultados de las entidades que apliquen el Estándar Pleno se presentaría dividido en cuatro (4) categorías, entre las que tenemos las siguientes:Además, estas entidades deberán incluir en su estado de resultados los siguientes subtotales:

El IASB incluiría estos requisitos para que los conceptos que se agreguen en una partida guarden una relación de causalidad y cumplan con el principio de materialidad.

Entre los cambios propuestos para el estado de flujos de efectivo se tienen los siguientes:

Puede consultar más información al respecto en nuestro editorial Nueva estructura del estado de resultados para entidades del grupo 1, propuesta del IASB.

Recuerde que el CTCP esta recibiendo comentarios sobre este proyecto en los siguientes correos: emolina@mincit.gov.co, mavilar@mincit.gov.co, lvaron@mincit.gov.co, y wfranco@mincit.gov.co, hasta el 31 de mayo de 2020. Esto con el fin de consolidar una propuesta de la comunidad contable colombiana.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”