Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Nuevos recursos

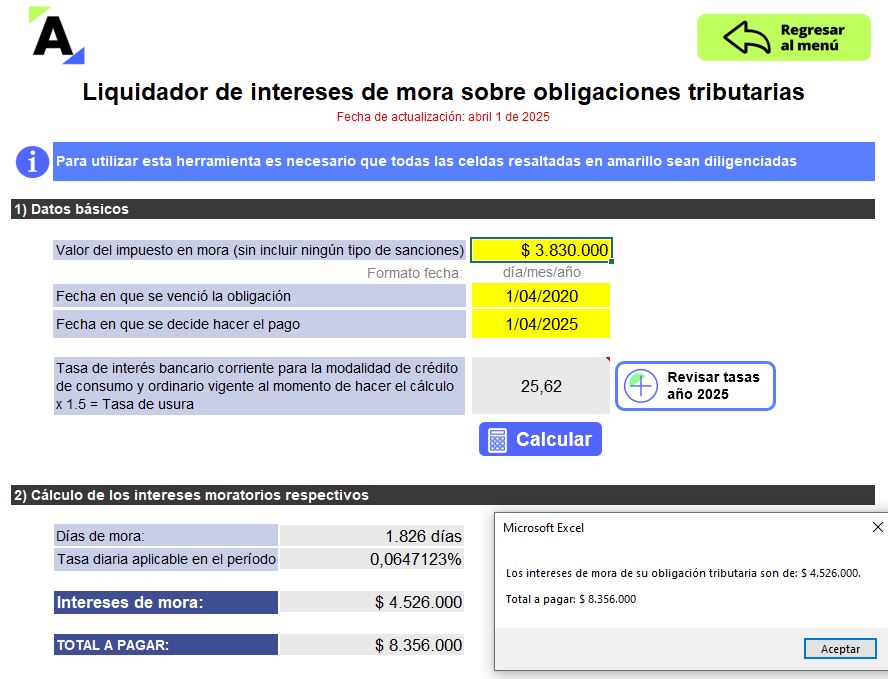

FORMATOS - 1 abril, 2025

FORMATOS - 31 marzo, 2025

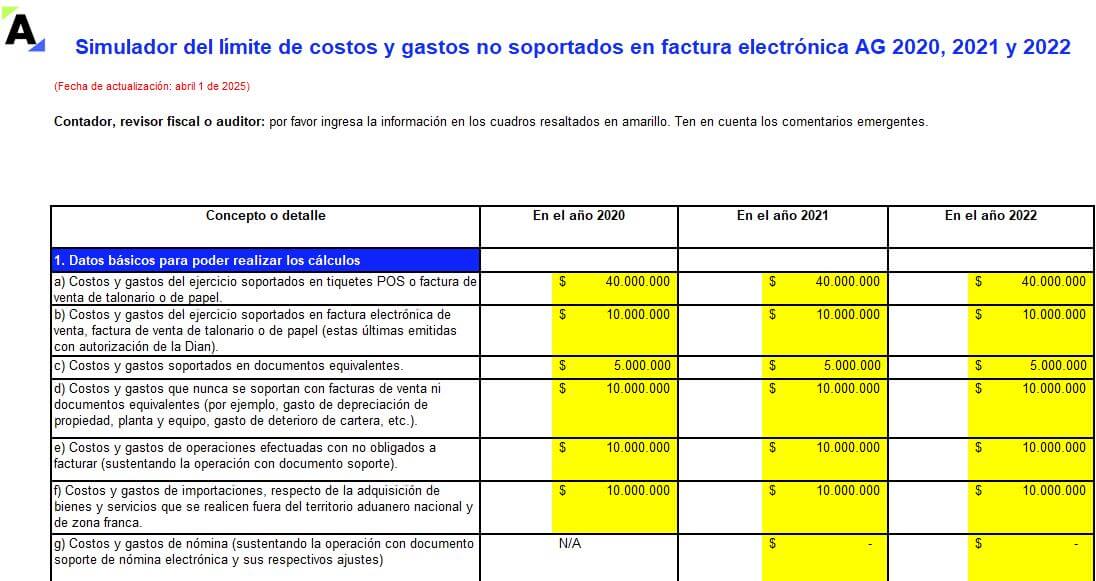

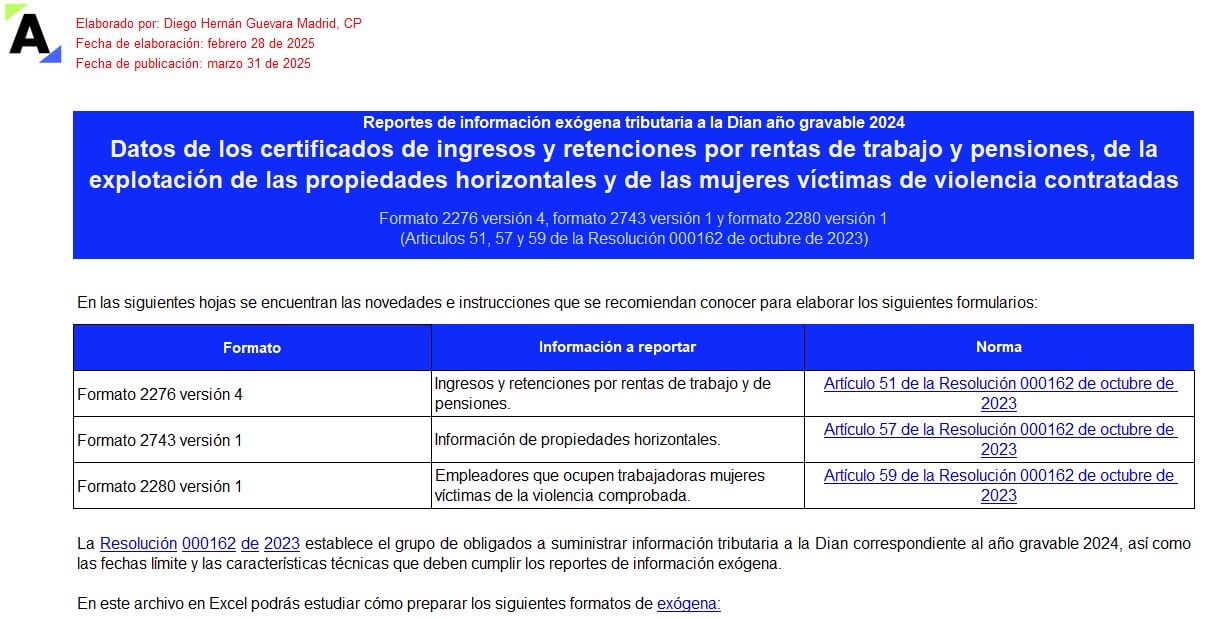

![[Liquidador] Plantilla de los formatos 2276, 2743 y 2280 de exógena 2024: ingresos y retenciones, propiedades horizontales y contratación mujeres víctimas de violencia](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formato-2276-v-4-2743-v-1-2280-v-1-AG2024.jpg)

FORMATOS - 31 marzo, 2025

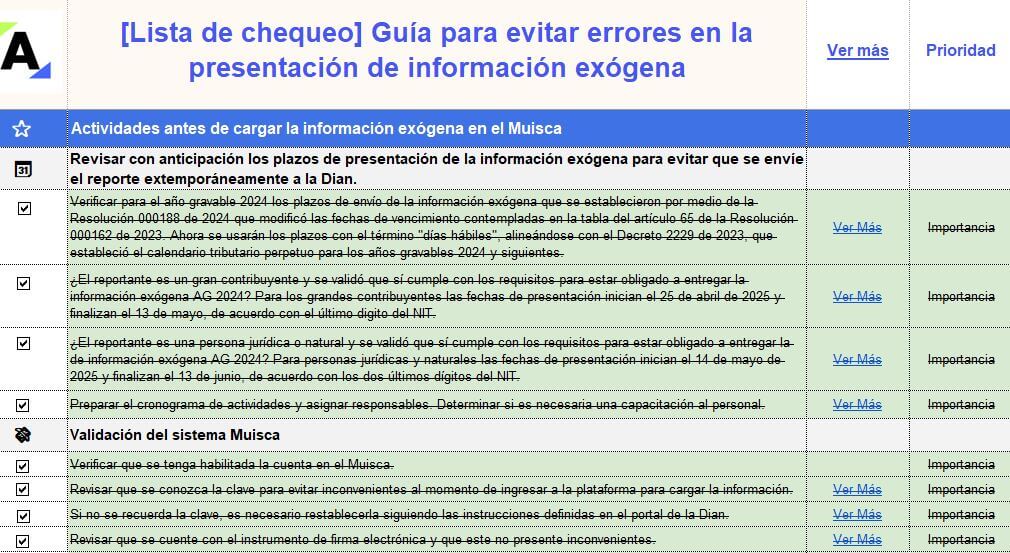

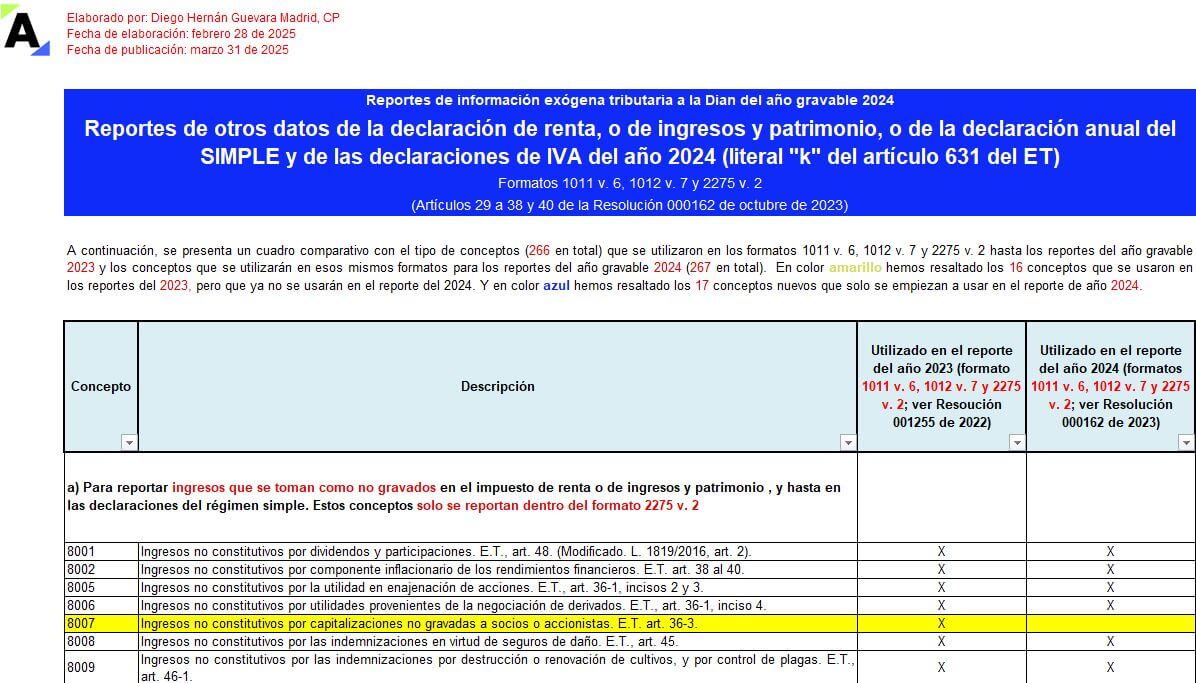

![[Liquidador] Plantilla de los formatos 1011, 1012 y 2275 de exógena 2024: reporte de otros datos de renta e IVA](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formatos-1011v6-1012v7-2275v2-AG2024.jpg)

FORMATOS - 31 marzo, 2025

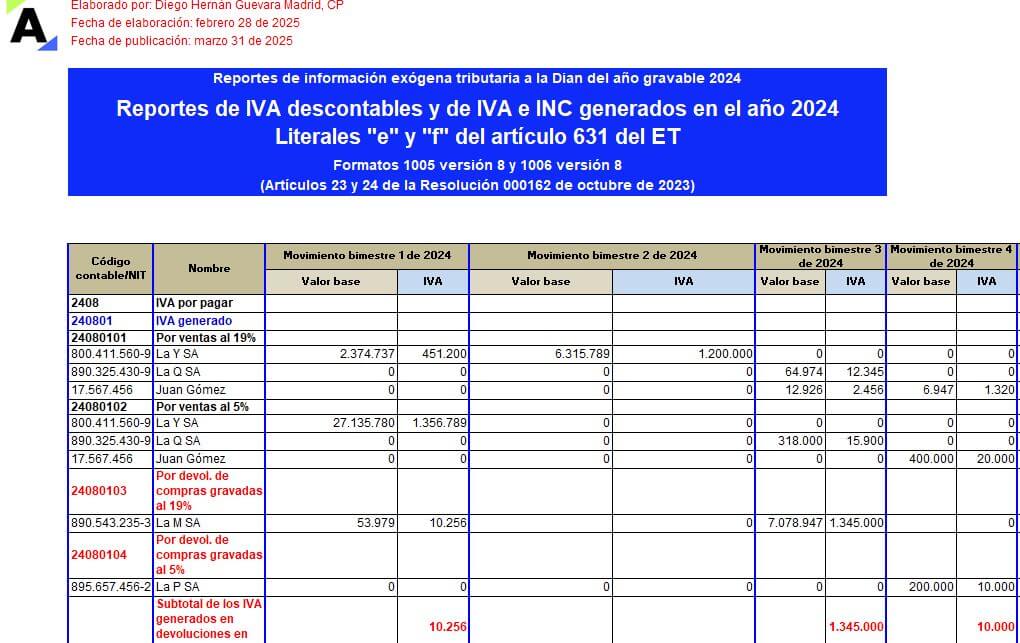

![[Liquidador] Plantilla de los formatos 1005 y 1006 de exógena 2024: reporte del INC e IVA descontable y generado](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formatos-1005v8-y-1006v8-AG2024.jpg)

FORMATOS - 31 marzo, 2025

![[Liquidador] Plantilla del formato 1003 de exógena 2024: retenciones que le practicaron al informante](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formato-1003-retenciones-que-le-practicaron-AG2024.jpg)

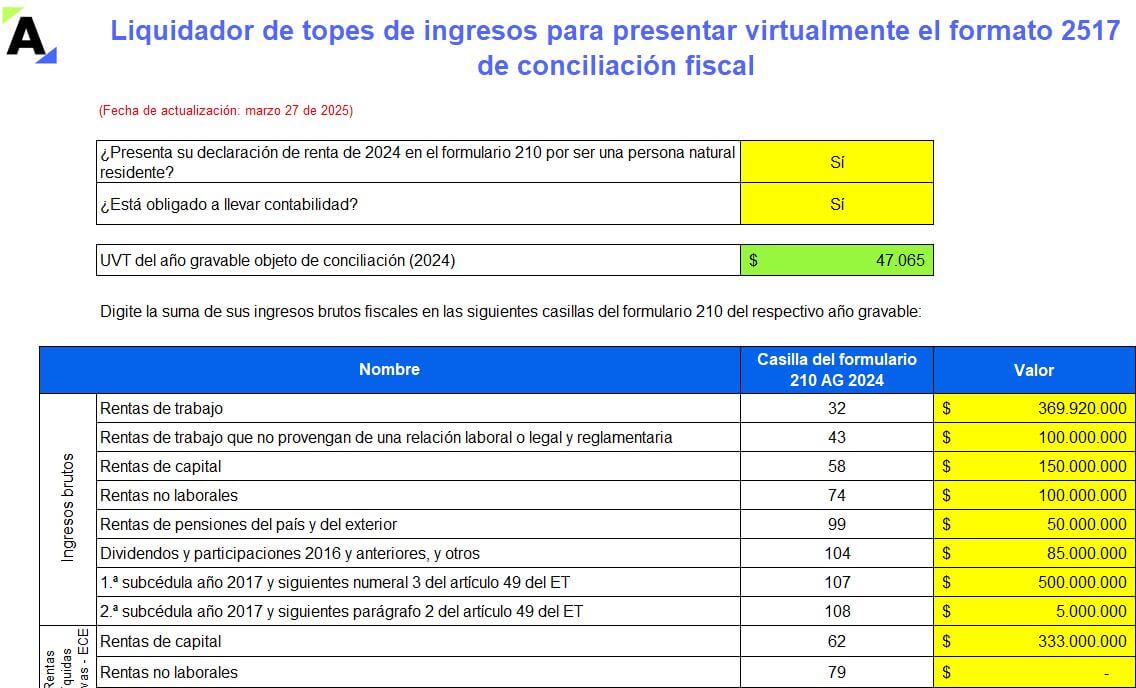

FORMATOS - 27 marzo, 2025

ACTUALIDAD - 27 marzo, 2025

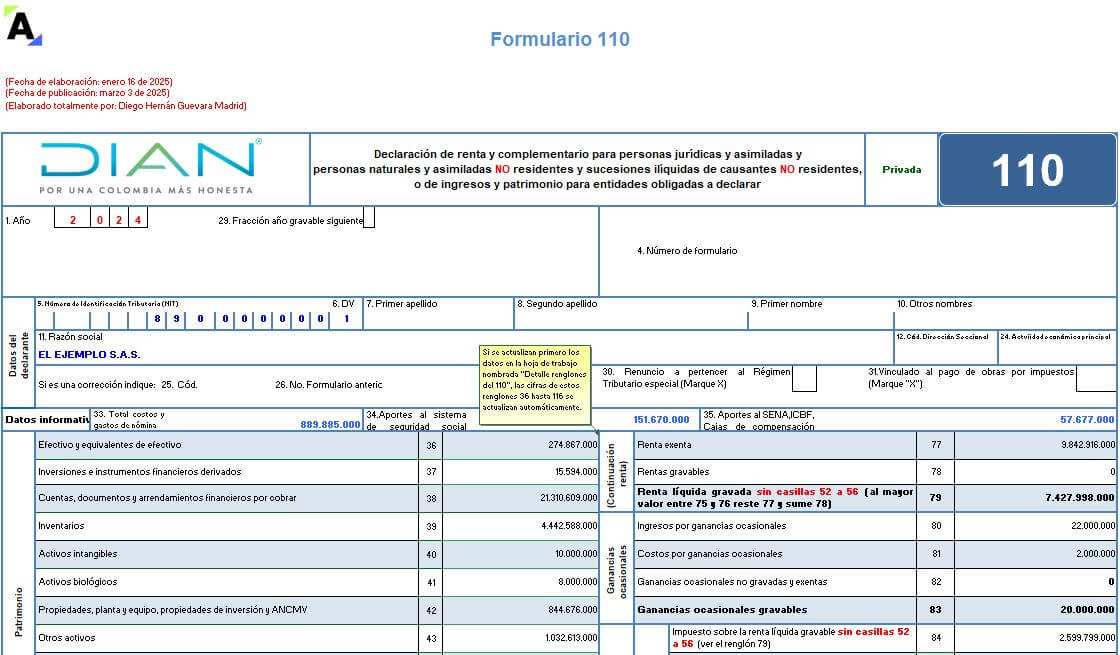

FORMATOS - 25 marzo, 2025

FORMATOS - 21 marzo, 2025

![[Liquidador] Plantilla del formato 1001 del año gravable 2024: reporte de exógena de pagos o abonos en cuenta](https://actualicese.com/wp-content/uploads/2025/03/VA25-Formato-1001-v-10-AG2024.jpg)

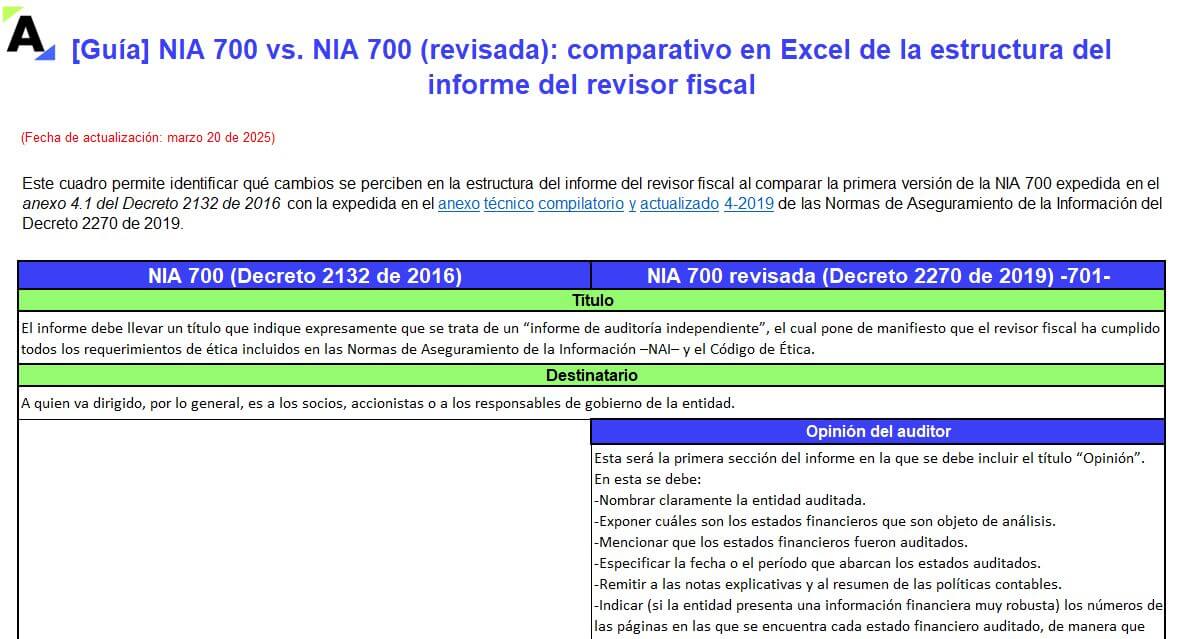

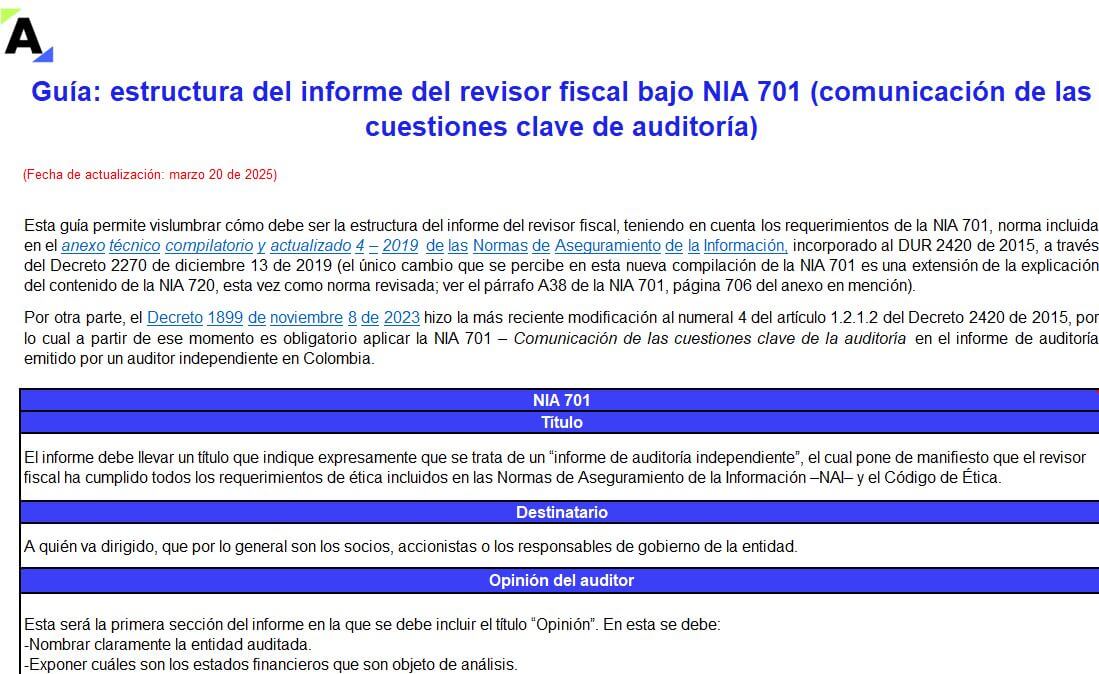

Auditoría y revisoría fiscal - 20 marzo, 2025

![[Pack de Formatos] Guías en Word y Excel para el ejercicio de la revisoría fiscal en Colombia](https://actualicese.com/wp-content/uploads/2025/03/VA25-Pack-de-revisoria-fiscal.gif)

Auditoría y revisoría fiscal - 20 marzo, 2025

Auditoría y revisoría fiscal - 20 marzo, 2025

Capacitación - 1 abril, 2025

Capacitación - 7 marzo, 2025

Guía Multiformato - 10 marzo, 2025

Curso - 4 marzo, 2025

Guía Actualícese - 17 marzo, 2025

Capacitación - 19 marzo, 2025

Capacitación - 21 marzo, 2025

Guía Actualícese - 21 marzo, 2025

En el Decreto 960 de 5 de junio de 2018, se lee: “(…) En el caso de liquidación esta entidad podrá encomendar al Revisor Fiscal el cumplimiento de las funciones propias del contralor (…)”. Se trata de concepciones que se han reproducido en una norma tras otra, y que requieren ser repensadas.

La expresión contralor, de uso frecuente en el derecho público colombiano, en el cual se usa para designar funcionarios de un órgano de control del Estado, es extraña en el mundo empresarial, pues generalmente los contralores son funcionarios administrativos de alto nivel.

En algunos casos se han nombrado un contralor y un revisor. ¿Es esto lógico?

Cuando se revisan algunas circulares, como las de la Superintendencia de Servicios Públicos Domiciliarios, se advierte una inmensa exigencia en los contralores. Parece que no es claro que el liquidador es un administrador, y que, como tal, es responsable de un buen gobierno, de un control interno adecuado, de una contabilidad regular, y que, como representante, debería ser el principal responsable de informar a las autoridades. ¿Deben los contralores vigilar a los liquidadores? Todo indica que nadie se los ha notificado. Casos ha habido en que los liquidadores dan órdenes a los contralores, o en los que deciden llevar la contraria y presentar sus propias cuentas. El exceso de requerimientos en cabeza de los contralores los lleva al desarrollo de funciones administrativas, perdiendo la independencia necesaria para actuar como revisores fiscales. En otras palabras: resulta absurdo encargar al revisor fiscal de las funciones de contralor, pues en cierta medida estas son administrativas, y corresponden a tareas propias del control interno. Dicho esto, recordemos el Decreto 92 de 2000, en el cual se dijo: “El Banco Cafetero S.A., Bancafé, tendrá un revisor fiscal, y un contralor general o auditor interno en los términos establecidos en la Ley 87 de 1993”.

La acumulación de funciones que estamos comentando supone que unas son las del revisor y otras las del contralor. Tiempos hubo en los que la toma de posesión provocaba la remoción del revisor y el nombramiento de un contralor, para que ejerciera las funciones de aquel; parecía que se trataba de un cambio de nombre. Ante esto, la Corte Constitucional consideró inadmisible la remoción del revisor sin justa causa. Desde entonces, no es claro si debe existir solo un contralor, solo un revisor, o si pueden existir los dos. Las normas, que, como ya dijimos, se repiten y repiten, dan a entender que tienen funciones distintas.

Lo principal, entonces, es que los liquidadores entiendan que son administradores y que de ellos se espera eficacia y eficiencia, economía, protección de medio ambiente y equidad. No son una especie de reyes, todopoderosos, que pueden hacer lo que les venga en gana mientras los contralores son los que deben responder por el cumplimiento de las leyes y la generación razonable de la información.

Hernando Bermúdez Gómez

Editor Contrapartida, Novitas, Registro Contable, Vademécum

Tomado de Contrapartida – De Computationis Jure Opiniones

Número 3621, junio 18 de 2018

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”