Esta guía de Excel proporciona una visión clara de las diferencias estructurales entre el informe del revisor fiscal presentado en la NIA 700 y la NIA 700 (revisada).

Ten en cuenta que el Decreto 1899 de 2023 realizó modificaciones al alcance de la NIA 701. Conoce esto y mucho más en este formato comparativo.

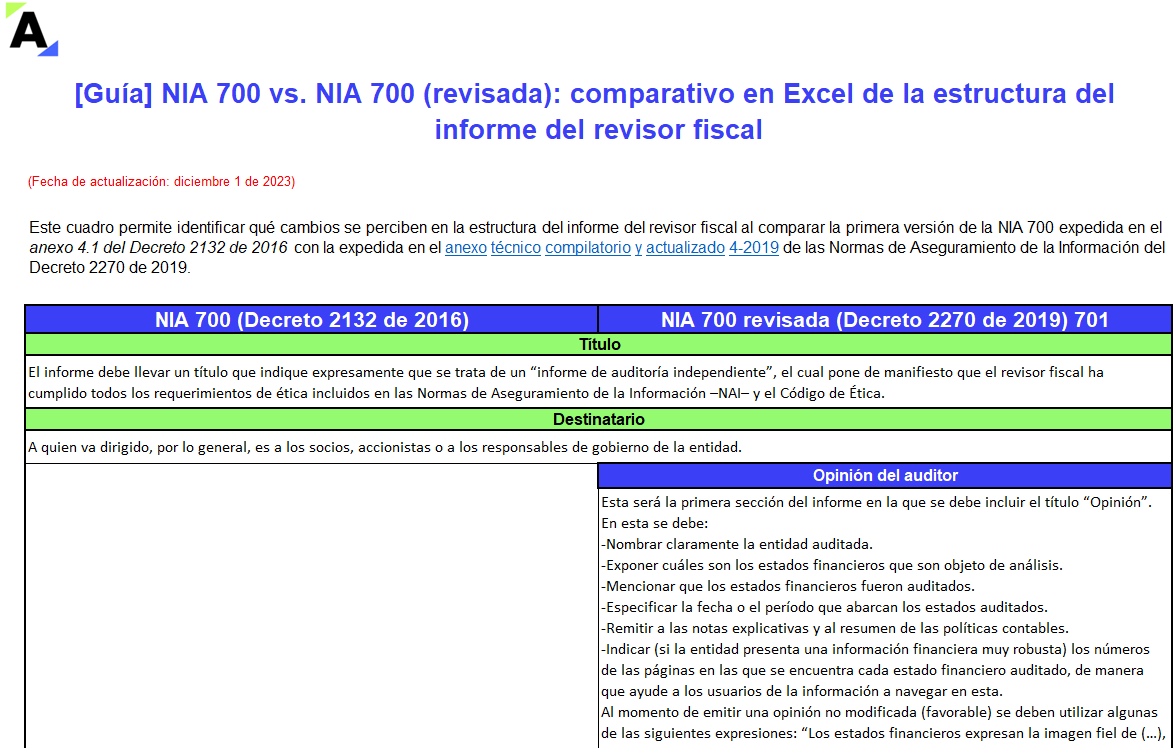

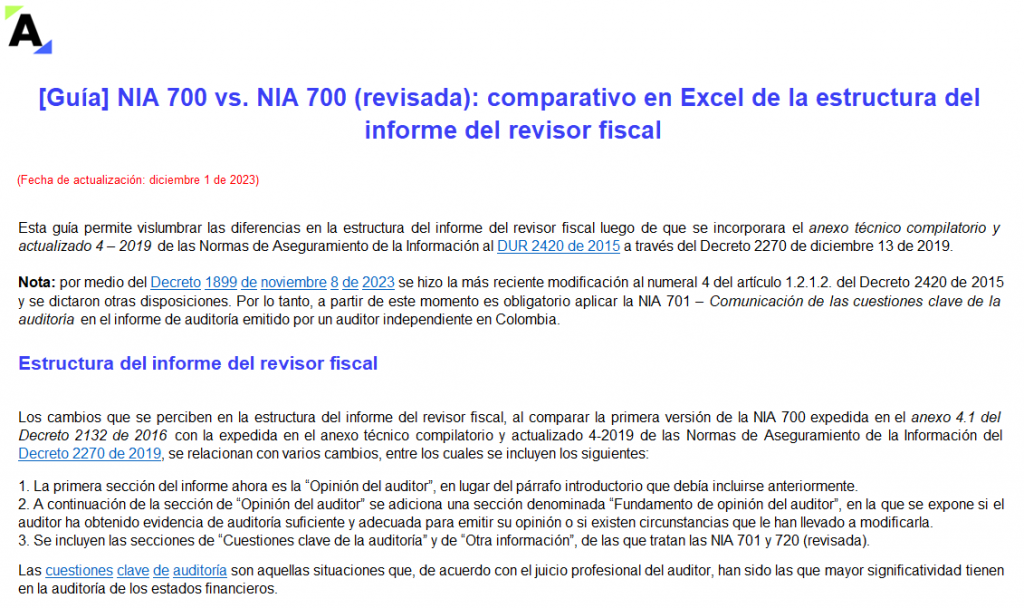

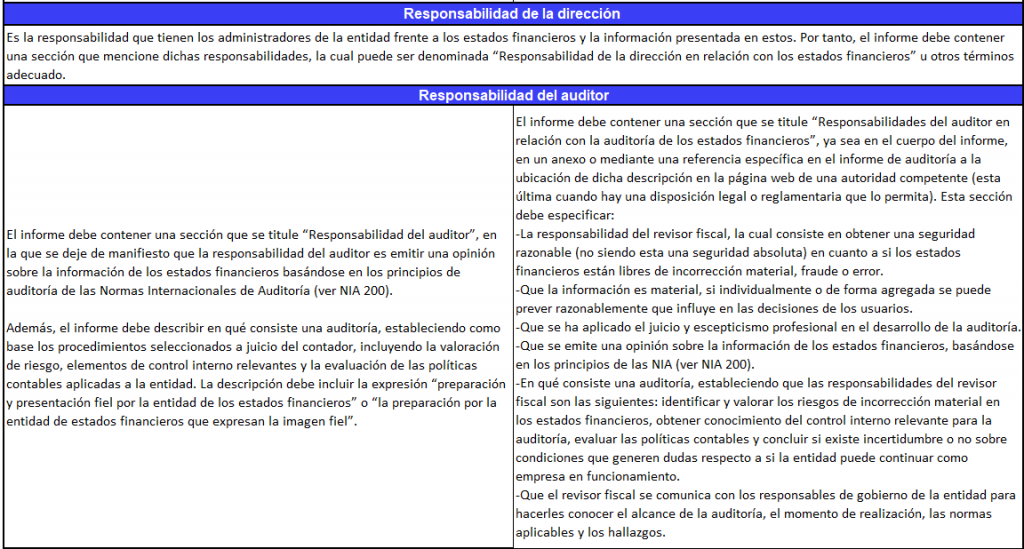

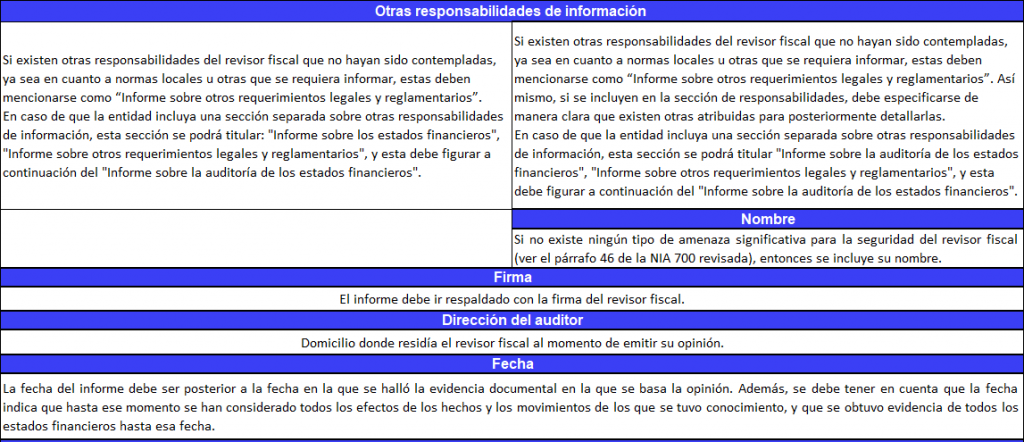

Hemos preparado la mejor herramienta en Excel con la que podrás identificar las principales variaciones en el diseño del informe del revisor fiscal al comparar la primera versión de la NIA 700 expedida en el anexo 4.1 del Decreto 2132 de 2016 con la expedida en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información del Decreto 2270 de 2019 (NIA 701).

Las novedades que se perciben en la estructura del informe del revisor fiscal, al comparar la NIA 700 expedida en el anexo 4.1 del Decreto 2132 de 2016 con la NIA 700 (revisada) o NIA 701 expedida en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información del Decreto 2270 de 2019, se relacionan con varios cambios, entre los cuales se incluyen los siguientes:

Las cuestiones clave de auditoría son aquellas situaciones que, de acuerdo con el juicio profesional del auditor, han sido las que mayor significatividad tienen en la auditoría de los estados financieros.

Te invitamos a descargar nuestro Dictamen del revisor fiscal con comunicación de cuestiones clave (NIA 700 revisada y NIA 701).

Nota: por medio del Decreto 1899 de noviembre 8 de 2023 se hizo la más reciente modificación al numeral 4 del artículo 1.2.1.2 del Decreto 2420 de 2015 y se dictaron otras disposiciones. Por lo tanto, a partir de este momento es obligatorio aplicar la NIA 701 – Comunicación de las cuestiones clave de la auditoría en el informe de auditoría emitido por un auditor independiente en Colombia.

Te invitamos a revisar el siguiente video, en donde explicamos algunos ejemplos de cuestiones clave en un encargo de auditoría por parte del revisor fiscal:

Es importante resaltar que el diseño, los datos o comentarios bajo los cuales ha sido elaborada esta herramienta se entregan a título de guía y hacen parte de la interpretación de Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”