Ganancia ocasional por la utilidad en la venta de activos fijos poseídos por dos años o más

Impacto del proyecto de reforma tributaria en las ganancias ocasionales

Planificar bien tus impuestos sobre ganancias ocasionales exentas puede ayudarte a proteger tu patrimonio y reducir la carga fiscal en eventos como la venta de activos o herencias.

En este artículo te contamos cuáles son los límites, valores y requisitos para aprovechar al máximo estas exenciones.

Las ganancias ocasionales exentas representan una oportunidad importante para optimizar la carga tributaria, ya que permiten que ciertos ingresos extraordinarios queden libres de impuestos bajo determinadas condiciones. Comprender cuáles son estas ganancias, los límites y los requisitos de exención, así como las mejores estrategias de planeación, puede ayudarte a proteger tu patrimonio.

¿Qué son las ganancias ocasionales?

Las ganancias ocasionales son los ingresos o utilidades que una persona o empresa obtiene de manera esporádica, ya sea por la venta de un bien que no forma parte de su actividad habitual o por un evento económico excepcional, como ganar la lotería o una rifa. Según el Estatuto Tributario, representan ganancias ocasionales los siguientes hechos:

Venta de activos fijos poseídos por 2 años o más (artículo 300 del ET).

Utilidad en liquidación de sociedades (artículo 301 del ET).

Indemnización por seguro de vida (artículo 303-1 del ET).

Loterías, rifas, apuestas y similares (artículo 304 del ET).

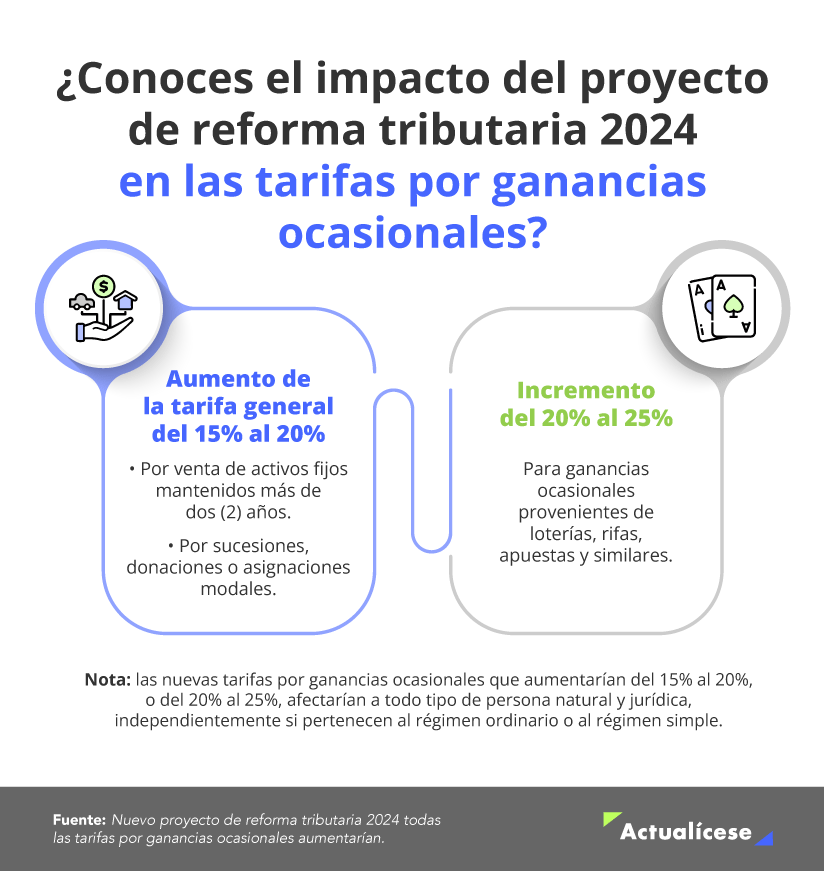

En cuanto a la tarifa, es de mencionarse que hasta el año 2024 las ganancias ocasionales poseen una tarifa general del 15 % para ganancias ocasionales gravables por diferentes conceptos y 20 % para loterías, rifas y similares.

Bienes inmuebles diferentes a la vivienda de habitación propiedad del causante.

Hasta 6.500 UVT.

($305.923.000 por el 2024).

Porción conyugal, herencia o legado que reciben el cónyuge y los herederos.

Hasta 3.250 UVT.

($152.961.000 por el 2024).

El 20 % del valor de las donaciones y otros actos jurídicos inter vivos.

Hasta 1.625 UVT.

($76.481.000 por el 2024).

El 20 % del valor de los bienes y derechos recibidos por personas diferentes a los legitimarios y/o el cónyuge supérstite por concepto de herencias y legados.

Hasta 1.625 UVT.

($76.481.000 por el 2024).

Utilidad en la venta de la casa o apartamento de habitación del contribuyente (artículo 311-1 del ET).

Hasta 5.000 UVT ($235.325.000 por el 2024).

Ganancia ocasional por la utilidad en la venta de activos fijos poseídos por dos años o más

Para determinar la ganancia ocasional proveniente de la enajenación de la venta de la casa de habitación comentada en el artículo 311-1 del ET, debe determinarse la utilidad que genera la venta. Para ello, el artículo 300 del ET indica la siguiente fórmula:

Utilidad en la venta de activos fijos: precio de enajenación – costo fiscal del activo enajenado.

Debe tenerse presente que, en caso de que el activo vendido haya sido poseído por menos de dos años, la utilidad no debe considerarse como una ganancia ocasional sino una renta líquida.

El artículo 311-1 del Estatuto Tributario –ET–, modificado por el artículo 31 de la Ley 2277 de 2022, precisa que si una persona natural realiza la venta de su vivienda poseída por más de 2 años, estarán exentas del impuesto a la ganancia ocasional las primeras 5.000 UVT ($235.325.000 por 2024) de la utilidad generada en la venta de la casa o apartamento de habitación.

Sin embargo, la norma señala los siguientes requisitos para aplicar a esta exención:

La totalidad de los dineros recibidos como consecuencia de la venta deben ser depositados en cuentas de ahorro denominadas “ahorro para el fomento de la construcción” –AFC–.

Los fondos depositados en las cuentas AFC deben ser destinados a:

La adquisición de otra casa o apartamento de habitación.

El pago total o parcial de uno o más créditos hipotecarios vinculados directamente con la vivienda objeto de venta.

Si el dinero se destina directamente al pago de un crédito hipotecario vinculado a la vivienda, no se requiere el depósito previo en una cuenta AFC, siempre que se verifique el abono directo al crédito.

El retiro de los recursos para cualquier otro propósito distinto a los mencionados anteriormente implica la pérdida del beneficio de exención y se aplicarán las retenciones correspondientes por parte de la entidad financiera, conforme a las normas de retención en la fuente por enajenación de activos.

Impacto del proyecto de reforma tributaria en las ganancias ocasionales

El proyecto de reforma tributaria presentado ante el Congreso en septiembre de 2024 propone modificaciones en el impuesto de ganancia ocasional, así:

De aprobarse la reforma tributaria 2024, el impacto sobre el flujo de caja de los contribuyentes resultaría significativo, por lo que consideramos importantes evaluar las siguientes estrategias:

Anticipación de ventas de activos: considerar la posibilidad de realizar ventas de activos antes de la entrada en vigor de las nuevas tarifas. Esto permitiría aplicar las tarifas actuales más bajas y reducir la carga tributaria sobre la ganancia.

Uso de cuentas AFC para ventas de vivienda: si el activo es una vivienda de habitación, utilizar cuentas de ahorro para el fomento de la construcción –AFC– para destinar el dinero de la venta y, de esta forma, beneficiarse de exenciones fiscales aplicables a la ganancia ocasional.

Optimización de costos y ajustes en la base fiscal de los activos: mantener un registro adecuado y actualizado de los costos asociados a los activos (mejoras, mantenimientos, etc.), lo cual permite reducir la base gravable y, en consecuencia, el impuesto a la ganancia ocasional al momento de la venta.

Análisis y estructuración de donaciones: en ciertos casos, estructurar donaciones en lugar de ventas de activos puede reducir la carga tributaria, especialmente si los activos no se encuentran destinados a generar ingresos futuros significativos.

Asesoría y revisión periódica del marco regulatorio: contar con asesoría tributaria especializada y realizar una revisión continua del marco normativo permite adaptarse rápidamente a cambios en la legislación y aprovechar las oportunidades que surjan para mitigar el impacto fiscal.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)