Rentas exentas y deducciones especiales en la subcédula de rentas de trabajo laborales

Rentas exentas y deducciones especiales en la subcédula de rentas de trabajo no laborales

Rentas exentas y deducciones especiales en la subcédula de rentas de capital

Rentas exentas y deducciones especiales en la subcédula de rentas no laborales

Rentas exentas en la cédula de rentas de pensiones

Rentas exentas en la cédula de rentas de dividendos y participaciones

Las personas naturales pueden restar en su declaración de renta diferentes rentas exentas y deducciones, dependiendo del tipo de ingreso. Sin embargo, no todos los beneficios aplican en todas las cédulas ni de manera ilimitada. Aquí le explicamos cómo funcionan.

La norma contempla que cuando una misma persona natural utilice varias cédulas no podrá restar un mismo tipo de “renta exenta” o “deducción” en más de una de ellas. Esta disposición se encuentra regulada en los artículos 330 y 332 del ET, así como en el último inciso del artículo 1.2.1.20.4 del DUT 1625 de 2016, modificado con artículo 5 del Decreto 2231 de diciembre de 2023.

De las normas mencionadas anteriormente se debe considerar que actualmente la única cédula que acepta deducciones especiales es la cédula general.

Rentas exentas y deducciones especiales en la subcédula de rentas de trabajo laborales

Las siguientes rentas exentas se podrán restar sin someterlas al límite del que trata el artículo 336 del ET (ver los artículos 1.2.1.20.4 y 1.2.1.20.7 del DUT 1625 de 2016, modificados por los decretos 1435 de noviembre 5 de 2020 y 2231 de diciembre de 2023):

Las cesantías que estaban guardadas en los fondos a diciembre de 2016 o que estaban reconocidas en el pasivo del empleador (según el régimen aplicable al trabajador), pero que sean retiradas desde el fondo, o pagadas al trabajador, después de dicha fecha.

Los valores obtenidos en países de la CAN (Comunidad Andina de Naciones; Decisión 578 de 2004).

Las rentas exentas de los numerales 6, 7, 8 y 9 del 206 ET (una parte de los pagos a los jueces, miembros de la fuerza pública y profesores de universidades públicas).

La prima especial y la prima costo de vida a la que se refiere el artículo 206-1 del ET y el Decreto 3357 de 2009, recibida por los servidores públicos diplomáticos.

El 1 % de las compras por bienes y servicios para fines personales que no se toman como gasto deducible (ejemplo: compras de alimentos, ropas, viajes, medicinas, etc.), siempre que estén soportadas en facturas electrónicas de venta y se hayan cancelado con tarjetas débito o crédito.

Esta deducción no debe exceder tampoco de 240 UVT anuales, unos $11.296.000 en el 2024; ver los renglones 28 y 92 del formulario 210; ver el numeral 5 del artículo 336 del ET.

Rentas exentas y deducciones sujetas al límite del artículo 336 del ET

Las siguientes rentas exentas y deducciones se podrán restar siempre que se sometan al límite del artículo 336 y el artículo 1.2.1.20.4 del DUT 1625 de 2016.

Estas normas establecen que todas las rentas exentas y deducciones de la cédula general que sí se sujetan a límite no pueden exceder del 40 % del resultado de tomar todos los ingresos brutos de la cédula general y restarle los ingresos no gravados; además, en valores absolutos, ese 40 % no debe exceder de 1.340 UVT (unos $63.067.000 en el 2024).

Las rentas exentas por aportes voluntarios a fondos de pensiones voluntarias, a las cuentas AFC y a las cuentas AVC (cuentas de ahorro voluntario contractual administradas por el Fondo Nacional del Ahorro; ver el artículo 2 de la Ley 1114 de diciembre 27 de 2006).

Estos aportes deben cumplir su propio límite especial, contemplado en los artículos 126-1 y 126-4 del ET. En conjunto, no pueden exceder del 30 % del ingreso bruto total ordinario del año del contribuyente. Además, dicho 30 %, en valores absolutos, no puede exceder de 3.800 UVT (equivalentes a $178.847.000 en el año 2024).

Esto conforme a lo dispuesto en el artículo 1.2.1.22.41 del DUT 1625 de 2016, creado con el artículo 8 del Decreto 2250 de diciembre 29 de 2017 y modificado con el artículo 13 del Decreto 1435 de noviembre 5 de 2020 y el artículo 7 del Decreto 2231 de diciembre de 2023.

Las rentas exentas de los numerales 1 a 10 del artículo 206 del ET (por cesantías e intereses de cesantías, por indemnizaciones por maternidad, el 25 % de los pagos laborales, luego de restadas las demás rentas exentas y deducciones, etc.).

Deducción de intereses pagados durante el 2024 en un crédito del Icetex sin exceder de 100 UVT anuales ($4.706.000 en el 2024).

Las deducciones del artículo 387 del ET:

Los pagos a salud prepagada, los cuales no pueden exceder de 16 UVT por cada mes trabajado en el año.

La deducción por dependientes que no puede exceder del 10 % de los ingresos brutos de esta subcédula sumados con los ingresos brutos por honorarios, comisiones y servicios de quienes los ubican en la otra subcédula, pues le enfrentarán costos y gastos; ese 10 % no debe exceder de 32 UVT por cada mes trabajado durante el año.

Otras deducciones como la del artículo 115 del ET (por el 50 % del GMF pagado durante el año), o las donaciones a ciencia y tecnología del artículo 158-1 del ET, o los aportes voluntarios a fondos de cesantías (ver el inciso sexto del artículo 126-1 del ET).

Rentas exentas y deducciones especiales en la subcédula de rentas de trabajo no laborales

Las siguientes rentas exentas se podrán restar sin someterlas al límite del que trata el artículo 336 del ET (ver el artículo 1.2.1.20.4 del DUT 1625 de 2016, modificado con el Decreto 1435 de noviembre 5 de 2020):

a) Los valores obtenidos en países de la CAN (Comunidad Andina de Naciones; decisión 578 de 2004).

Las siguientes deducciones se podrán restar sin someterlas al límite del que trata el artículo 336 del ET.

c) La deducción del segundo inciso del numeral 3 del artículo 336 del ET, equivalente a 72 UVT anuales por cada dependiente y hasta por 4 dependientes (unos $13.554.000 en el 2024; ver las casillas 92, 138 y 139 del formulario 210).

Rentas exentas y deducciones sujetas al límite del artículo 336 del ET

Las mismas señaladas en los literales “a”, “c”, “d” y “f” de este artículo, dentro del apartado de rentas exentas y deducciones sujetas al límite del artículo 336 del ET, aplicable a la subcédula de rentas de trabajo laborales, siempre que se cumplan los mismos topes y límites allí establecidos.

Adicionalmente, aplican las siguientes deducciones del artículo 387 del ET:

Los pagos a salud prepagada, los cuales no pueden exceder de 16 UVT por cada mes trabajado en el año.

La deducción por dependientes que no puede exceder del 10 % de los ingresos brutos de esta subcédula, sumados con los ingresos brutos por honorarios, comisiones y servicios de quienes no contratan otras 2 o más personas, pero que los ubican en la otra subcédula, pues utilizarán la renta exenta del 25 % (ese 10 % no debe exceder de 32 UVT por cada mes trabajado durante el año).

Rentas exentas y deducciones especiales en la subcédula de rentas de capital

Las siguientes rentas exentas se podrán restar sin someterlas al límite de que trata el artículo 336 del ET (ver el artículo 1.2.1.20.4 del DUT 1625 de 2016, modificado con el Decreto 1435 de noviembre 5 de 2020):

Los valores obtenidos en países de la CAN (Comunidad Andina de Naciones; Decisión 578 de 2004).

La siguiente deducción se podrá restar sin someterla al límite del que trata el artículo 336 del ET:

-El 1 % de las compras por bienes y servicios para fines personales que no se toman como gasto deducible (ejemplo: compras de alimentos, ropas, viajes, medicinas, etc.), con tal de que estén soportadas en facturas electrónicas de venta y se hayan cancelado con tarjetas débito o crédito.

Esta deducción no debe exceder tampoco de 240 UVT anuales, unos $11.295.000 en el 2024 (ver los renglones 28 y 92 del formulario 210; ver el numeral 5 del artículo 336 del ET).

Caso práctico: deducción del 1 % por compras personales

María es una persona natural que trabaja como independiente. Durante el año 2024 realizó distintos gastos personales como mercado, ropa, pago de servicios de streaming y un viaje familiar.

Todos estos gastos los pagó con tarjeta de crédito y están soportados con facturas electrónicas.

El total de sus compras fue de $9.200.000 en el año.

Concepto

Valor

Total compras personales con factura y tarjeta

$9.200.000

Porcentaje de deducción permitido

1 %

Valor de la deducción (1 % de $9.200.000)

$92.000

Tope máximo anual permitido (240 UVT)

$11.296.000

¿La deducción supera el tope?

No

Deducción aplicable en la declaración

$92.000

Las siguientes rentas exentas y deducciones se podrán restar, pero sometiéndolas al límite del artículo 336 y el artículo 1.2.1.20.4 del DUT 1625 de 2016 (normas que establecen que todas las rentas exentas y deducciones de la toda la cédula general que sí se sujetan al límite no pueden exceder del 40 % de tomar todos ingresos brutos de la cédula general y restarle los ingresos no gravados; además, en valores absolutos, ese 40 % no debe exceder de 1.340 UVT, unos $63.067.000 en el 2024):

Las rentas exentas por:

Aportes voluntarios a fondos de pensiones voluntarias.

A cuentas AFC.

A cuentas AVC (ahorro voluntario contractual administradas por el Fondo Nacional del Ahorro; ver el artículo 2 de la Ley 1114 de diciembre 27 de 2006).

Estos aportes tienen que guardar su propio límite especial contemplado en los artículos 126-1 y 126-4 del ET, a saber, que juntos no pueden exceder del 30 % del ingreso bruto total ordinario del año del contribuyente. Además, dicho 30 %, en valores absolutos, no puede exceder de 3.800 UVT ($178.847.000 durante el 2024).

b. Las rentas exentas por regalías por derechos de autor del artículo 28 de la Ley 98 de 1993 (ver el numeral 8 del artículo 235-2 del ET).

d. Deducción de intereses pagados durante el 2024 en un crédito del Icetex sin exceder de 100 UVT anuales ($4.706.000).

e. Otras deducciones como la del artículo 115 del ET (por el 50 % del GMF pagado durante el año), o las donaciones a ciencia y tecnología del artículo 158-1 del ET, o los aportes voluntarios a fondos de cesantías (ver el inciso sexto del artículo 126-1 del ET).

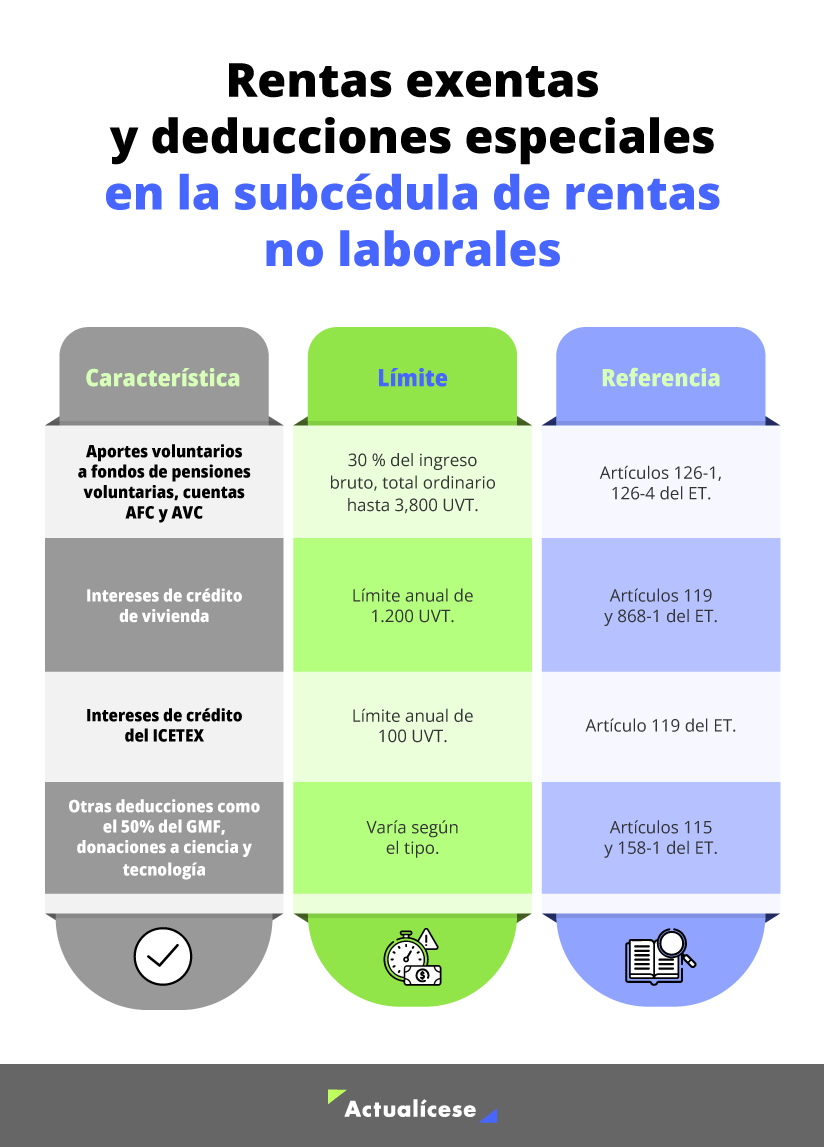

Rentas exentas y deducciones especiales en la subcédula de rentas no laborales

Artículos 335 y 336 del ET; renglones 28, 74 a 90, 91 a 98, 111, 116 y 117 del formulario 210)

Las siguientes rentas exentas se podrán restar sin someterlas al límite del que trata el artículo 336 del ET:

Los valores obtenidos en países de la CAN (Comunidad Andina de Naciones; decisión 578 de 2004).

La siguiente deducción se podrá restar sin someterla al límite del que trata el artículo 336 del ET:

-El 1 % de las compras por bienes y servicios para fines personales que no se toman como gasto deducible (ejemplo: compras de alimentos, ropas, viajes, medicinas, etc.), siempre que estén soportadas con facturas electrónicas de venta y se hayan cancelado con tarjetas débito o crédito.

Las siguientes rentas exentas y deducciones se podrán restar sometiéndolas al límite del artículo 336 del ET y el artículo 1.2.1.20.4 del DUT 1625 de 2016.

Rentas exentas en la cédula de rentas de pensiones

Artículo 337 del ET; renglones 99 a 103, 111, 116 y 117 del formulario 210

Esta cédula no permite aplicar “deducciones” fiscales especiales.

Sin embargo, se puede restar como renta exenta –hasta un tope de 1.000 UVT mensuales– el valor de las pensiones obtenidas en Colombia y en países que no pertenezcan a la Comunidad Andina de Naciones –CAN–, según lo dispuesto en el numeral 5 del artículo 206 del ET.

Por su parte, las pensiones obtenidas en países miembros de la CAN se restan como renta exenta en un 100 % sin límite alguno. Esto está respaldado en el parágrafo 3 del artículo 206 del ET y en los artículos 1.2.1.20.2 y 1.2.1.20.3 del DUT 1625 de 2016, modificados por los decretos 1435 de noviembre 5 de 2020 y 2231 de diciembre de 2023.

Rentas exentas en la cédula de rentas de dividendos y participaciones

Artículos 342 y 343 del ET; renglones 104 a 111 y 118 a 120 del formulario 210

Esta cédula no permite aplicar deducciones. Solo acepta restar como exentas –sin ningún límite– las rentas obtenidas en países miembros de la comunidad andina –CAN–, de acuerdo con lo dispuesto en el artículo 1.2.1.20.4 del DUT 1625 de 2016, modificado por los decretos 1435 de noviembre 5 de 2020 y 2231 de diciembre de 2023 (ver los renglones 109 y 110 del formulario 210).