Submétodos para establecer la fiabilidad de la medición

En los contratos de construcción el método del porcentaje de terminación permite reconocer el avance de la obra; no obstante, el Estándar para Pymes indica que otros submétodos permitirán establecer la fiabilidad de esta medición.

Te explicamos cómo se utilizan dichos submétodos a continuación.

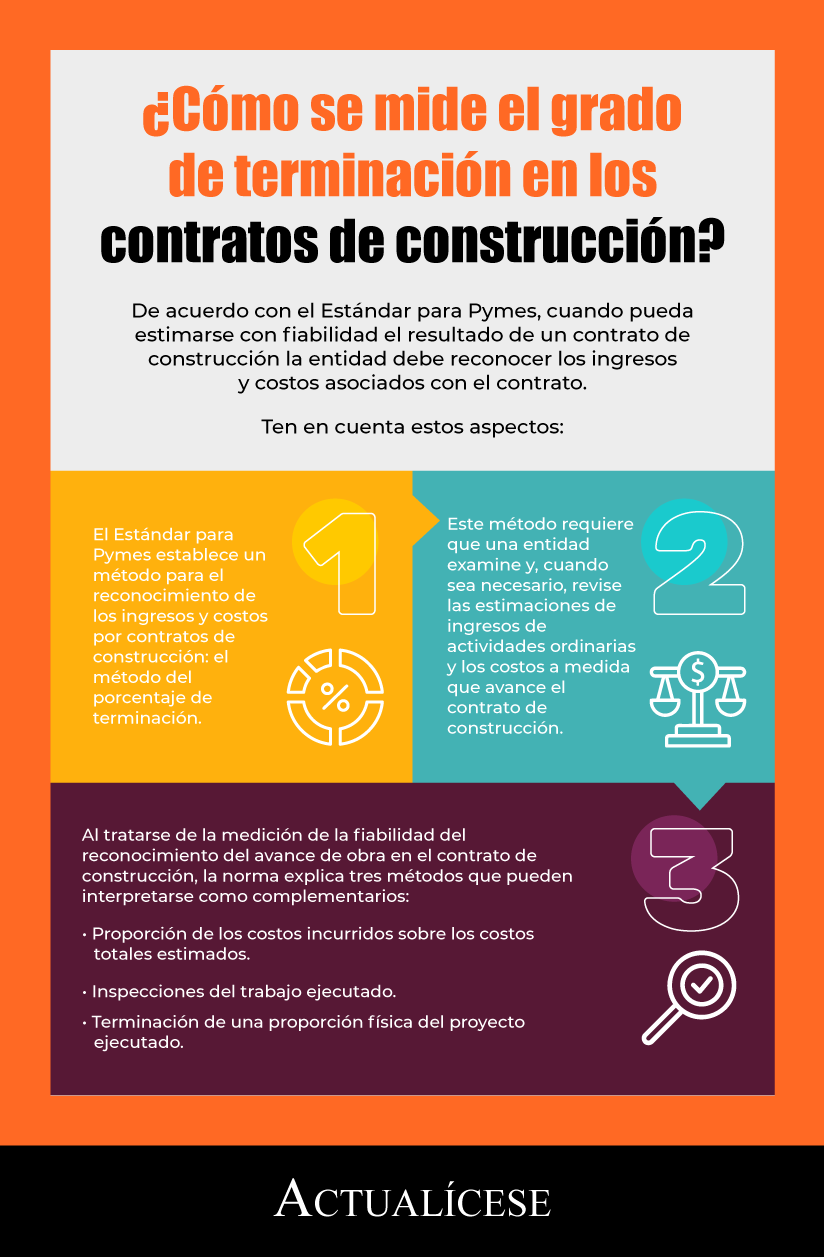

De acuerdo con el párrafo 23.17 del Estándar para Pymes, cuando pueda estimarse con fiabilidad el resultado de un contrato de construcción la entidad debe reconocer los ingresos y costos asociados con el contrato en función del avance de la obra; para ello, se deberá recurrir al denominado método del porcentaje de terminación.

La siguiente infografía contiene aspectos clave que deben considerarse:

“el Estándar para Pymes no establece varios métodos para el reconocimiento de los ingresos por contratos de construcción”Tweet This

De acuerdo con el Dr. Mejía, el Estándar para Pymes no establece varios métodos para el reconocimiento de los ingresos por contratos de construcción como tal vez pudiera interpretarse; por el contrario, se refiere a un solo método que permite medir el trabajo ejecutado: el método del porcentaje de terminación:

Método del porcentaje de terminación

De acuerdo con el párrafo 23.21 del Estándar para Pymes, el método del porcentaje de terminación se utiliza:

Para reconocer los ingresos de actividades ordinarias por prestación de servicios y por contratos de construcción. Una entidad examinará y, cuando sea necesario, revisará las estimaciones de ingresos de actividades ordinarias y los costos a medida que avance la transacción del servicio o el contrato de construcción.

Para entender este punto veamos el siguiente ejemplo:

Una entidad presta un servicio de construcción de obra civil en diciembre de 2021. El cliente no ha autorizado a la fecha indicada el envío de la factura electrónica.

Los datos del contrato de construcción son los siguientes:

Precio pactado de la obra

$150.000.000

Presupuesto de obra

$100.000.000

Costo de la obra a la fecha (40 % del presupuesto)

$40.000.000

El registro de los costos incurridos para este caso será:

Descripción

Débito

Crédito

Costos o gastos (deducibles en 2021)

$40.000.000

Efectivo y equivalentes

$40.000.000

No obstante, es necesario realizar el reconocimiento de los ingresos según el avance de la obra; para este caso:

(Costos incurridos/presupuesto de la obra) × precio de contrato

Además, debe tenerse en cuenta que aún no se ha realizado el envío de la factura, por lo que será necesario provisionar los ingresos del contrato de construcción según el avance de la obra que deberá cruzarse con la factura emitida:

Submétodos para establecer la fiabilidad de la medición

El método del porcentaje de terminación permitirá el reconocimiento del avance de la obra; sin embargo, el Estándar para Pymes indica que otros submétodos permitirán establecer la fiabilidad de esta medición.

Ahora bien, al tratarse de la medición de la fiabilidad del trabajo ejecutado en el contrato de construcción, la norma explica tres submétodos:

Proporción de los costos incurridos sobre los costos totales estimados.

Inspecciones del trabajo ejecutado.

Terminación de una proporción física del proyecto ejecutado.

Para el caso del ejemplo, podría presentarse la situación de que una inspección física determine que la obra no ha avanzado en dicha proporción (40 %), pues gran parte de los costos son costos fijos por maquinaria y pago de empleados, pero físicamente la obra no ha avanzado por situaciones como un invierno prolongado, o la falta de licencias o de entrega de planos de redes necesarios para la instalación.

Es necesario entonces que estos submétodos que permiten medir la fiabiliad se establezcan en las políticas contables de la constructora, pues la inspección física podría implicar reconocer un deterioro del valor de las cuentas por cobrar, como veremos en el siguiente ejemplo:

En el mismo caso anterior se determina por medio de la inspección del trabajo ejecutado que se ha gastado un 40 % del presupuesto, pero la obra ha avanzado físicamente en un 50 % de dicho avance económico.

Para este caso, debe provisionarse el 50 % de la cuenta por cobrar entendiendo además que esta provisión no será deducible por ser una estimación de acuerdo con el artículo 200 del Estatuto Tributario –ET–.

Cuenta por cobrar × 50 % = deterioro

$71.400.000 × 50 % = $35.700.000

El tratamiento contable para este caso implica el siguiente reconocimiento:

Cuenta

Débito

Crédito

Gasto por estimación (no deducible)

$35.700.000

Deterioro acumulado (partida conciliatoria de estimación)

$35.700.000

Para este caso, la cuenta por cobrar sigue estando en $71.400.000. Es de aclarar que se establece una partida conciliatoria con la diferencia por los lineamientos del párrafo 23.24 del Estándar para Pymes: “Una entidad reconocerá inmediatamente como gasto cualquier costo cuya recuperación no sea probable”.

![[Guía] Diferencias importantes entre personas naturales residentes y no residentes AG 2024](https://actualicese.com/wp-content/uploads/2025/06/VA25-Matriz-DRPN-AG-2024-diferencias-entre-residentes-y-no-residentes.jpg)