Actualizado: 7 marzo, 2023 (hace 2 años)

Aquí hablaremos sobre...

- Procedimiento de valoración de riesgo y actividades relacionadas

- Identificación y valoración del riesgo de incorrección material

- Estimaciones contables: respuestas a los riesgos valorados de incorrección material

- Revelación de información de las estimaciones contables

- Manifestaciones escritas y documentación

- Aspectos que debe atender el auditor en la valoración de riesgos

La NIA 540 es aplicable a la auditoría de estimaciones contables, incluidas las estimaciones de valor razonable y las revelaciones de los estados financieros. Esta NIA trata los lineamientos que debe tener en cuenta un auditor sobre indicadores de posible sesgo por parte de la dirección.

Conforme a las NIA se entiende que las estimaciones son aproximaciones al valor de las partidas del estado financiero que no pueden medirse de forma exacta. Las directrices técnicas contables de las estimaciones se encuentran en la NIC 8 del Estándar Pleno y en la sección 10 del Estándar para Pymes.

Dada la naturaleza de las estimaciones y la incertidumbre sobre su fiabilidad, se requiere que el auditor tenga un amplio conocimiento de los requerimientos incluidos en la NIA 540 y de su aplicación para que pueda obtener evidencia de auditoría adecuada y suficiente sobre la información revelada en los estados financieros. A continuación, mencionamos los requerimientos.

Procedimiento de valoración de riesgo y actividades relacionadas

Se requiere que el profesional contable aplique los conceptos de la NIA 315 – Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno, y la NIA 330 – Respuestas del auditor a los riesgos valorados, con el fin de disponer de las herramientas para valorar los riesgos de incorrección material que puedan presentar las estimaciones contables; entre estos conceptos se abordan los siguientes:

- Los requerimientos técnicos mencionados en anteriores párrafos; entre los que se incluye la forma en la que se debe realizar una estimación contable y su incidencia en las políticas de la entidad y en la información a revelar. Dependiendo de los conocimientos y experticia del auditor, este podrá dar soporte a la dirección de la empresa sobre su opinión acerca de si se han realizado estimaciones conforme a la norma contable o no.

- La participación de la dirección en la realización de estimaciones es muy importante dado el grado de conocimiento que se precisa del negocio y del sector, por tanto, se requiere que el auditor realice indagaciones que le permitan identificar las situaciones que originan estimaciones existentes o nuevas.

- Las estimaciones deben tener una justificación, incluir métodos y modelos para su realización, controles relevantes, conceptos y apreciaciones de expertos, y una valoración por parte de la dirección.

- Se debe estimar si respecto a un período anterior se detecta un cambio en los métodos utilizados para hallar las estimaciones contables que afecte la fiabilidad, comparación y congruencia de la información.

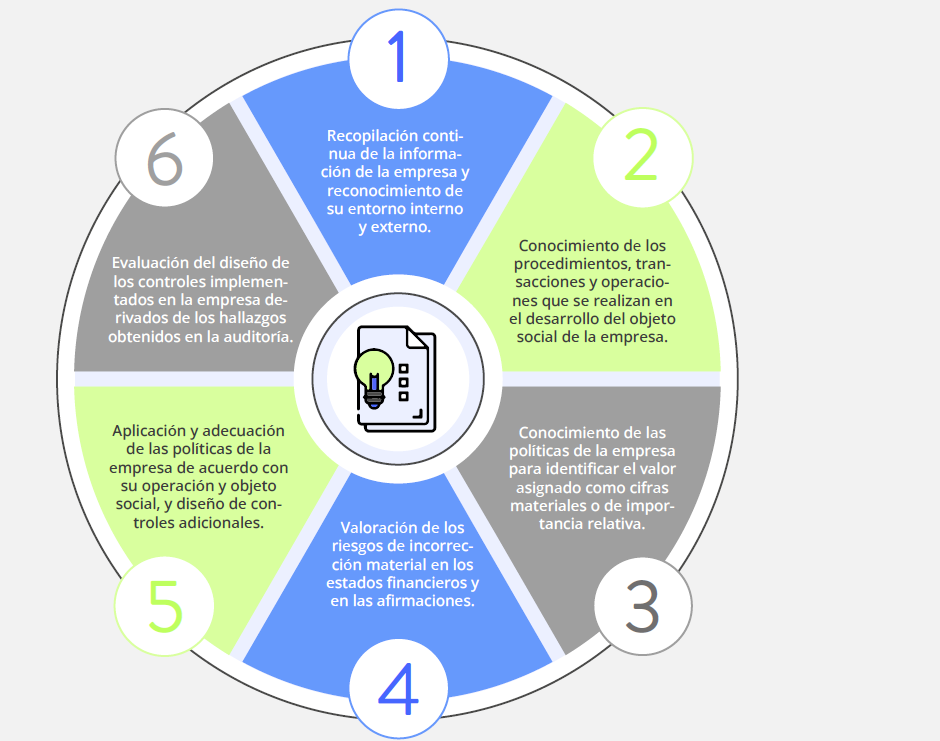

Estos son los pasos para la valoración de riesgo, de acuerdo con los procedimientos de la NIA 315:

Identificación y valoración del riesgo de incorrección material

El auditor debe determinar si a su juicio el grado de incertidumbre de las estimaciones realizadas por la entidad da lugar a riesgos significativos. El grado de incertidumbre se puede ver asociado a:

Estimaciones contables: respuestas a los riesgos valorados de incorrección material

De acuerdo con la NIA 330, el auditor debe cumplir con uno o varios de los siguientes lineamientos, verificando o realizando pruebas acerca de:

- Los hechos ocurridos hasta la fecha del informe de auditoría que permitan proporcionar evidencia que se relacione con las estimaciones contables. En muchas ocasiones los hechos que indican un mal procedimiento al momento de realizar estimaciones o que existe sesgo por parte de la administración, sirven como evidencia de auditoría.

- El modo en que la dirección de la empresa realizó la estimación contable, verificando su fuente, método utilizado y las circunstancias en las que fue estimada.

- La eficacia operativa de los controles realizados por la dirección al momento de realizar una estimación. Existen controles que permiten revisar si las políticas de la entidad y métodos elegidos han sido diseñados, ejecutados, aplicados y mantenidos de forma acertada.

- Las revisiones cuantitativas a través de mediciones y aplicación de métodos que permitan que el auditor pueda cerciorarse de que los métodos aplicados por la entidad en la estimación contable son efectivos y adecuados. Para esto, el auditor puede elegir un rango y método que den una seguridad razonable de la evaluación.

Revelación de información de las estimaciones contables

En caso de que se compruebe que las estimaciones contables dan lugar a riesgos significativos, el auditor debe evaluar la adecuación de la información incluida en las revelaciones de los estados financieros y considerar si debe proponer a la dirección mejoras en la presentación de la información que permitan disminuir la incertidumbre en la estimación (el auditor puede incluir esta información en su informe).

Manifestaciones escritas y documentación

El auditor podrá obtener manifestaciones escritas por parte de la dirección de los responsables de gobierno de la entidad, donde exprese la razonabilidad de las hipótesis y los métodos empleados en la elaboración de las estimaciones contables.

Asimismo, el auditor podrá incluir en su documentación de auditoría los resultados de su evaluación, los indicadores revisados donde evidencia si existe sesgo por parte de la dirección y, en general, la información revelada por la entidad en la que apoya su opinión.

Aspectos que debe atender el auditor en la valoración de riesgos

El auditor en la valoración de riesgos de auditoría deberá atender los siguientes aspectos:

1. Conocer el marco de información financiera aplicable

Si, por ejemplo, el auditor requiere revisar las estimaciones realizadas a los deterioros de activos financieros, deberá fijarse en las disposiciones contempladas en la NIC 9 respecto al tiempo, tasa y otros aspectos relacionados con los requerimientos de reconocimiento del deterioro de los activos financieros.

Por consiguiente, la única forma en que el auditor podrá examinar las estimaciones contenidas en los estados financieros será conociendo el marco de información financiera aplicable a cada una de ellas.

2. Comprender las estimaciones contables realizadas por la administración

El auditor deberá conocer, además, la forma en que la administración ha considerado las circunstancias; por ejemplo, en el cálculo de provisión de contingencias la administración estima cinco (5) años de realización del proceso, conclusión alcanzada después de la reunión con los abogados. Es tarea del auditor comprender la manera en que se llegó a dicha conclusión, sin olvidar el escepticismo profesional.

Responder las siguientes preguntas le ayudará al auditor a evaluar las medidas utilizadas por la administración sobre las estimaciones contables:

- ¿Cuál fue el método utilizado por la administración para obtener una estimación? ¿Cumple los requerimientos de los Estándares Internacionales?

- ¿Qué controles existen en la administración de la entidad para el cálculo de una provisión?

- ¿Qué hipótesis formuló la administración?

- ¿Se utilizaron expertos en el proceso? ¿Ellos son idóneos?

- ¿Existen datos históricos que apoyen la estimación realizada?

- ¿Cuál es el grado de incertidumbre? ¿Cómo se realizó este análisis?

3. Verificar los hechos posteriores al cierre

Los hechos posteriores a la fecha de cierre pueden brindar información importante sobre las estimaciones contables realizadas; por tanto, el auditor deberá considerar los hechos posteriores al cierre para verificar el cumplimiento de las estimaciones hasta antes de la fecha de emisión de la opinión. Esto, observando las disposiciones de la NIA 540.

Aún hay más…

Descarga nuestra Cartilla Práctica Evidencia y conclusiones de auditoría, con la cual podrás aprender a recopilar evidencia de auditoría suficiente y apropiada que te permita obtener conclusiones sobre bases confiables.

Conoce las características de una adecuada evidencia de auditoría con esta Cartilla Práctica. Contiene modelos en Word editables para diversos procesos del auditor.

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital.

Solo debes acceder haciendo clic a este botón. ¡Accede ya!

Productos relacionados: