Proyecto de ley 189 de 2024: ¿realmente es un aporte significativo a la profesión de la Contaduría Pública?

Anda moviéndose en el Congreso de la República el proyecto de ley 189 de 2024, que ya cuenta con ponencia para primer debate en la Cámara de Representantes (8 de noviembre de 2024, Gaceta del Congreso 18 11 2024). Hemos leído la exposición de motivos del proyecto y hemos extraído 12 puntos que buscan evaluar un poco más de fondo la necesidad y utilidad de este proyecto para los contadores públicos y usuarios de los servicios profesionales en Colombia.

Es necesario advertir, antes de entrar en materia, que la Contaduría Pública colombiana es indudablemente sui generis. Nosotros tenemos una actividad altamente regulada y hemos construido un sistema evidentemente restringido que ha generado un cerco alrededor de la profesión, cerco que resulta paradójico. Decimos estos porque uno esperaría que esas restricciones implicaran un alto nivel de requisitos técnicos para ejercer, pero resulta que no. El cerco está alrededor de la profesión; no en la entrada a la profesión. Es una alta muralla con puertas grandes y amplias, como lo veremos a continuación.

La Ley 43 de 1990 establece en su artículo 35 que el ejercicio de la Contaduría Pública implica una función social especialmente a través de la fe pública que se otorga en beneficio del orden y la seguridad en las relaciones económicas entre el Estado y los particulares, o de éstos entre sí. Los contadores incrementan la confianza y credibilidad en los informes financieros, protegen el bien común, el interés público, y por ello parece no ser adecuado que se minimicen los requisitos técnicos para el ejercicio profesional. Si el bien común y el interés público es lo que sustenta la función de los contadores, deben ser estas premisas las que soportan los requisitos de ingreso o barreras establecidas para el ejercicio profesional. No debemos olvidar que en Colombia la tarjeta profesional habilita de forma vitalicia a los contadores para el ejercicio profesional, y no existen otros requerimientos de certificación posteriores que permitan refrendar las competencias técnicas, las habilidades y los valores que debemos practicar todos los contadores.

Aun cuando los cambios serán aplicables para la profesión contable en Colombia, una marca que distingue a la profesión contable global es su aceptación de la responsabilidad de actuar en función del interés público. La confianza en la profesión contable es una razón por la que las firmas de contadores, los gobiernos y otras organizaciones recurren a los contadores públicos en una amplia gama de áreas, entre ellas la presentación de informes financieros y corporativos, la auditoría y otras actividades profesionales. Los contadores públicos entendemos y reconocemos que dicha confianza se basa en las habilidades y los valores que aportan a las actividades profesionales que realizamos. Por ello, nos adherimos a la aplicación de principios éticos y norma profesionales, tomamos decisiones con criterio profesional, demostramos y aplicamos competencias técnicas y experiencia práctica en diversas áreas, y desarrollamos habilidades para ejercer juicios profesionales solidos e informados.

La aplicación de estas habilidades y valores permite a los contadores prestar servicios de asesoramiento u otros resultados que cumplan con el propósito para el cual fueron proporcionados y en los que los usuarios previstos pueden confiar. Por consiguiente, disminuir los requisitos de entrada para el ejercicio profesional, sin validar adecuadamente las competencias técnicas, las habilidades y valores que requieren aquellas personas que son habilitadas para el ejercicio profesional nos parece erróneo, por cuanto se estaría habilitando para el ejercicio vitalicio a personas que no tienen las competencias técnicas, ni demuestran las habilidades y valores requeridos para cumplir los requerimientos ya descritos en la Ley.

Vamos con los doce puntos:

Punto 1. La tarjeta exprés y la promoción del empleo

Es de aceptación general que la profesión colombiana no se distingue precisamente por su calidad, no obstante existir principios constitucionales que establecen que las personas que realicen actividades de prestación de servicios deben implementar un sistema de calidad. Sobre este punto hay mucha evidencia que lo demuestra, pero que no podemos detallar en este corto texto. También es claro que los contadores nos enfrentamos cada día al problema de los bajos honorarios y la abundante competencia, todos con las mismas facultades legales, así el nivel de calidad pueda ser abismalmente dispar en muchos casos.

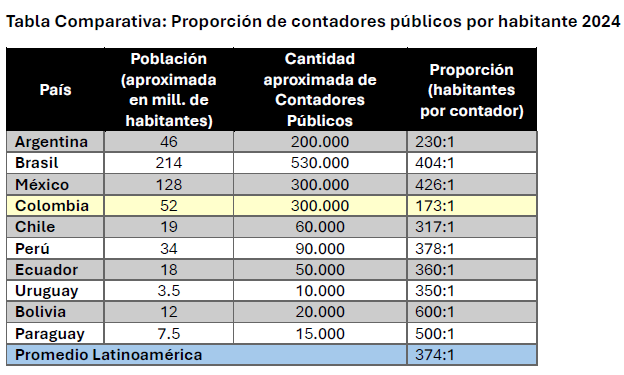

Entonces cabe preguntarse: con el exceso de oferta de mala calidad, ¿en realidad puede afirmarse que tener la tarjeta más rápido promueve el empleo profesional? Creemos que ese argumento es una falacia, porque acceso rápido no significa empleo rápido. Hemos hecho un sondeo rápido entre nuestros colegas latinoamericanos y en el cuadro siguiente, mostramos los resultados. Lo que pretendimos fue, de manera somera y (debemos reconocerlo) sin mayores pretensiones, tratar de tener una idea de la proporción de la oferta de contadores públicos en la región.

El grado de concentración de la profesión en Colombia lleva a preguntarnos si queremos una profesión cuya característica principal sea la calidad de los servicios profesionales, que den una mayor confianza en los informes profesionales, en aras de proteger el bien común o el interés público, o si lo que se quiere es incorporar al mercado profesionales sin las competencias, habilidades y valores requeridas para este propósito. Un bien mayor es el que se protege, el de la confianza y credibilidad, y no meramente las expectativas de personas que han terminado su ciclo de estudios, y quieren obtener una tarjeta vitalicia que los habilite para el ejercicio profesional.

Según cifras de la Junta Central de Contadores al 25 de noviembre de 2024, las siguientes son las firmas y contadores públicos registrados:

Entidades Prestadoras de Servicios Contables

Estado

Total

Sociedades

Activas

4.351

Demás Personas Jurídicas

(NO pueden prestar servicios de Auditoría y Revisoría Fiscal)

Activas

153

Contadores

Estado

Total

Autorizados

Activos

1102

Titulados

Activos

326.436

Las tablas anteriores hablan por sí solas. Tenemos la oferta más alta de la región, tan alta, que prácticamente duplicamos el promedio latinoamericano. Entonces, con ese nivel de concentración profesional, es muy dudoso que acelerar la emisión de tarjetas profesionales tenga un efecto significativo en el empleo de los contadores. Es cierto que tenemos una regulación mucho más restringida que muchos de los países. Es decir, en Colombia se requiere ser contador público para desarrollar muchas actividades que en otros países no exigen esa condición, pero también se observa que somos productores “en serie” de contadores, aunque la captura de nuevos estudiantes sea cada vez más difícil2. El punto es si incrementar rápidamente la oferta, como lo propone el proyecto, es algo que beneficia la profesión o simplemente una movida que facilita el ingreso al ejercicio pero que probablemente perjudica la calidad profesional en vez de mejorarla. Como se indicó antes, lo que debe proteger la profesión contable es el bien común, el interés público. Una mayor cantidad de contadores públicos con tarjeta no es claro que permita proteger esta premisa que es fundamental para la profesión contable global.

Punto 2. ¿Es excluyente la Ley 43 de 1990?

Para nosotros la respuesta a esta pregunta es un no. Es cierto que hay un represamiento en la expedición de tarjetas y que hay casos en los que la Junta Central de Contadores (JCC) exagera en la imposición de requisitos para verificar la veracidad de la documentación soporte de la experiencia requerida, pero ese es más bien un problema administrativo de la Junta y no una falla de la Ley 43. Entonces, podemos afirmar que la excluyente no es la Ley 43, sino los procedimientos que ha establecido la JCC, y que, debe revisar porque conocemos casos de primera mano donde profesionales recién egresados son objeto de cuestionamientos una y otra vez sobre la documentación entregada para obtener su tarjeta. Pero corregir estos asuntos no requiere la expedición de una ley, sino la revisión de los procedimientos seguidos por la Junta.

Punto 3. El presunto beneficio de facilitar el acceso al ejercicio

Al margen de lo expresado en el punto anterior, no creemos que facilitar el acceso al ejercicio disminuyendo los requisitos beneficie la profesión porque esto constituye otra falacia. Al contrario: la perjudica, porque significa sacar al mercado profesionales con menores habilidades prácticas. Usamos el término habilidades, porque creemos que, aunque la universidad promueva la adquisición de habilidades, la realidad es que lo logra solo de una manera muy pálida y restringida. Nadie puede aprender a nadar con un manual. Si no entra al agua, nunca aprenderá. La verdad es que las habilidades profesionales se desarrollan es en el terreno. Es enfrentando las situaciones imprevistas que trae el mundo real. Por consiguiente, en un entorno normativo que no diferencia entre contadores, debilitar esta barrera, debilita a su vez la calidad profesional. Por ello, la aprobación de este proyecto, es ir en contra de los requerimientos de la profesión contable global, y de los requisitos de formación contable global, que incorporan las etapas de desarrollo profesional inicial, y desarrollo profesional continuo, en donde se valida la experiencia práctica que potencia y lleva a niveles más avanzados los conocimientos, las habilidades y valores desarrolladas en la formación inicial.

Punto 4. El cambio de modelo constitucional

Es cierto que el modelo constitucional de 1991 representa un cambio muy significativo frente al modelo de 18863, pero no nos parece válido argumentar el cambio de modelo constitucional para justificar la modificación de una ley, a menos que esta ley conculque algún derecho fundamental. Esta situación no se observa en el artículo 3 de la Ley 43 de 1990 que se pretende modificar. Otra cosa es hablar de la Ley 43 de 1990 como un todo. Seguramente coincidiremos que requiere ser reemplazada, pero al margen de esta necesidad, no vemos que el artículo citado afecte ningún derecho que deba ser protegido. La exigencia de requisitos no es una violación de derechos porque si así fuera, entonces tendríamos que otorgar tarjetas a personas que no tengan el grado pero que trabajen en contabilidad, por poner un ejemplo.

Fundamentar la necesidad de modificar el artículo 3 de la Ley 43 de 1990 en las menores exigencias de otras profesiones para acceder al ejercicio profesional no es, a nuestro juicio, afortunado. Cada profesión tiene un contexto y un entorno distinto de ejercicio. En algunas, se hace muy difícil determinar en qué momento el profesional puede ejercer, porque las posibilidades de acceso son múltiples lo que las hace casi imposible de ser objeto de regulación en términos de experiencia exigida.

A manera de ejemplo, citemos la administración de empresas. No podría exigirse que para ser gerente se requiera haber ejercido la profesión durante determinado tiempo, porque un estudiante podría estar ya siendo gerente si ha creado su propia empresa, ha tenido una experiencia profesional que la ha permitido ascender en una organización o ha accedido a cargos de responsabilidad por otras razones.

Otras profesiones son más restrictivas porque tienen un impacto social significativo o están relacionadas con derechos fundamentales de forma más directa. Por ejemplo, las exigencias para abogados son superiores, pero la afectación social de un abogado mal preparado que litigue sí puede afectar derechos fundamentales.

La profesión de la Contaduría Pública tiene un alto impacto social, por lo que la exigencia para el ejercicio debe ser superior al de otras profesiones que no tienen ese impacto. Pocas profesiones tiene la facultad de dar fe pública como una facultad inherente a la profesión. Es una responsabilidad demasiado grande como para dejarla en manos de profesionales que no han tenido ninguna experiencia con el campo profesional específico. Con estas afirmaciones no desconocemos la necesidad de que en Colombia se establezca un nivel de certificación básica, que permita desarrollar algunas actividades de la profesión. El problema fundamental radica en que la tarjeta profesional habilita para el ejercicio vitalicio, desconociendo la importancia que tiene para el ejercicio la práctica profesional, y avanzar hacia niveles más avanzados de competencias, habilidades y valores.

Con el ánimo de proteger el interés público y el bien común, el Estado delega en los contadores públicos la facultad de dar fe pública sobre actos previstos en la Ley, porque las calidades técnicas, las habilidades y valores de estos profesionales deben muy altos, lo que exige requerimientos de ingreso adicionales a los de otras profesiones.

Punto 6. El “encasillamiento” de la experiencia requerida

El grado de relación de la práctica con las exigencias profesionales no es “encasillar” la profesión. Nadie pensaría que se le acepte a un médico como su año “rural” solamente estar pendiente del acceso y el mantenimiento del área de urgencias de un hospital. Análogamente, al contador público se le exige un grado de relación entre la experiencia obtenida y el campo profesional específico. Lo que se exige es que la experiencia sea relacionada directamente con la profesión, no con asuntos que no van a contribuir a su preparación para ejercer como contador público; no como administrador o como economista. Una experiencia impertinente es inútil. La tarjeta profesional es necesaria para dar fe pública; no para archivar documentos, o para hacer análisis económico. No tenemos tarjetas diferenciadas, así que esa universalidad de facultades debe tener alguna restricción o se desborda.

Punto 7. El alcance de los contenidos de la Contaduría Pública

Toda carrera profesional incluye en su formación materias que no son el centro del saber hacer, pero que son necesarias para darle forma al profesional. Sin embargo, no por eso uno puede decir que un profesional puede ejercer en cualquiera de los campos a los que pertenecen esas materias. Un contador ve materias como derecho constitucional, pero eso no lo capacita como abogado y menos como constitucionalista; epistemología, pero eso no significa que pueda desempeñarse como filósofo, etc. La médula del saber hacer de la Contaduría Pública gira en torno a la información financiera, bien sea como preparador, intérprete, consultor o asegurador. El contador puede saber de gestión, pero no es un administrador; puede saber de economía, pero no es un economista. Es, en consecuencia, descontextualizado pensar que desarrollar labores alejadas de la información financiera puede ser considerado como una manera de adquirir experiencia para ejercer como contador público.

Por otro lado, no debe desconocerse la importancia de la formación técnica en Colombia. Por ello es que la Ley ha establecido diferencias entre la formación técnica, la tecnológica y la profesional. Un contador público profesional debe distinguirse de otros profesionales, por lo cual eliminar las barreras de acceso para el ejercicio profesional, que hoy son bien limitadas, no parece ser el camino para fortalecer la profesión contable, y garantizar la confianza y credibilidad que debe tener la información empresarial.

Punto 8. La exigencia de la tarjeta para acceder al empleo

Esgrimir como argumento que las empresas piden la tarjeta profesional para vincular recién graduados de contaduría no respalda la expedición acelerada: todo lo contario, es unaprueba de que lo que quieren es utilizar la tarjeta, no formar al nuevo profesional. Esa circunstancia, en vez de corresponder a un impulso al profesional, contribuye a la desvalorización del ejercicio, porque convierte al contador en un simple instrumento de cumplimiento legal.

Punto 9. ¿Tarjeta profesional y acreditación profesional son lo mismo?

En nuestra opinión, en Colombia no existe una verdadera acreditación profesional para los contadores públicos, si entendemos aquella como la validación por un ente autorizado de la adquisición de las competencias profesionales necesarias para el ejercicio, mediante una combinación de desarrollo profesional inicial y desarrollo profesional continua, y adecuada experiencia técnica. Lo que sí tenemos es habilitación profesional, que es el reconocimiento legal que obtiene el contador al terminar su periodo de formación universitaria y obtener su tarjeta profesional.

Si aceptamos las dos definiciones anteriores, para que haya acreditación profesional es necesario ir más allá de la habilitación actual. Por consiguiente, consideramos que el siguiente párrafo, transcrito textualmente de la exposición de motivos, es contradictorio en sí mismo:

“la escasez de profesionales debidamente acreditados debido a las barreras actuales impide que muchas organizaciones, especialmente las pequeñas y medianas empresas (PYMEs), accedan a servicios contables de alta calidad.” (Resaltado fuera de texto).

Según este párrafo, en Colombia hay una debida acreditación profesional; las barreras impiden el acceso de las PYMES a los profesionales; los profesionales son de alta calidad. Es decir, un silogismo falso, o falacia. Esta afirmación también desconoce la opción de trabajo que pueden tener otros profesionales técnicos o tecnólogos, que sin tarjeta profesional forman parte de las áreas financieras de las empresas, y que bien podrían representar, con su formación técnica, un apoyo fundamental para las micro y pequeñas empresas.

Cabe preguntarse: ¿son las barreras las que impiden el acceso a la alta calidad de los servicios? ¿Bajarlas incrementa la calidad? ¿Es esto adecuado para aquellos que obtienen un título de formación profesional?

Punto 10. La falacia de las “mejores prácticas internacionales”

Nuevamente transcribimos textualmente de la exposición de motivos:

“La modernización de los requisitos para la obtención de la tarjeta profesional también es conveniente y necesaria para alinear la normativa contable con las mejores prácticas internacionales.”

Evidentemente se trata de otra falacia porque concluye que hay que bajar las barreras de acceso para alinearse con las mejores prácticas internacionales.

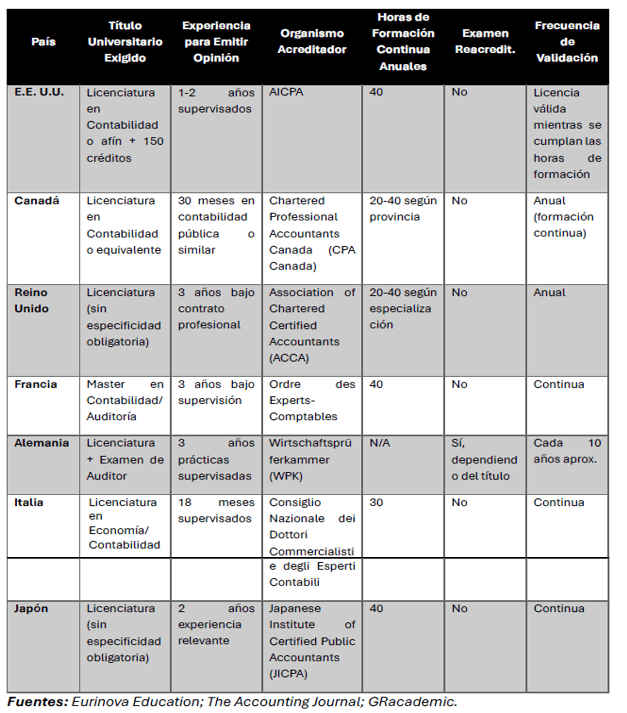

Aunque no especifica qué son “mejores prácticas internacionales”, buscamos resumir las condiciones de ejercicio en los países miembros del G7. El resultado es el siguiente cuadro:

En el mundo la práctica es certificarse para poder ejercer, no al contrario. La tendencia no es a exigir menos. En el cuadro se observa que se unen tres elementos básicos para poder ejercer: formación universitaria, experiencia y educación continua.

En el caso de los países Latinoamericanos no existe un modelo como el Colombiano, en el que se habilita de forma vitalicia para el ejercicio profesional, en todas las actividades relacionadas con la ciencia contable que se describen en la Ley.

Punto 11. El sesgo del análisis comparado

Para reforzar la argumentación, la exposición de motivos menciona otros países latinoamericanos donde no se exigen requisitos adicionales al título universitario para ejercer como contador. El análisis comparado es sesgado y descontextualizado porque no tiene en cuenta el nivel de exigencia de tarjeta profesional de cada país. Perú, por ejemplo, no exige auditoría para la mayoría de las empresas. En el otro extremo, Brasil tiene fuertes requisitos de certificación y educación continuada, pero no es mencionado. Tampoco México, que exige incluso examen de reacreditación cada 5 años. Son los dos países más importantes de la región, pero no apoyan la argumentación del proyecto.

Punto 12. Las prácticas universitarias

No se necesita una ley para que las prácticas universitarias se acepten como parte del cumplimiento del requisito de un año de experiencia. El artículo 18 de la Ley 1780 de 2016 modificó el artículo 64 de la Ley 1429 de 2010 y estableció que las prácticas laborales de los

estudiantes, entre otros, de pregrado, son válidas como experiencia laboral. Lo que sí es necesario, es reglamentarla, porque no puede ser que se introduzcan variantes que desdibujen el objetivo central de las prácticas cual es el de fortalecer las competencias adquiridas en la formación universitaria y desarrollar las habilidades que da la experiencia.

En conclusión, se reitera que el proyecto de ley 189 de 2024 “Por medio de la cual se modifica la Ley 43 de 1990 y se dictan otras disposiciones” una vez analizado por profesionales que hemos participado en órganos de la profesión contable en Colombia y en organismos internacionales, vemos con preocupación que es inconveniente para la comunidad contable, para las empresas que reciben nuestros servicios y el país en general, la aprobación de este proyecto.

Daniel Sarmiento Pavas Contador público, abogado y administrador de empresas

Daniel Sarmiento Pavas

Contador público, abogado, administrador de empresas. Miembro del C-5, grupo de exconsejeros del CTCP.