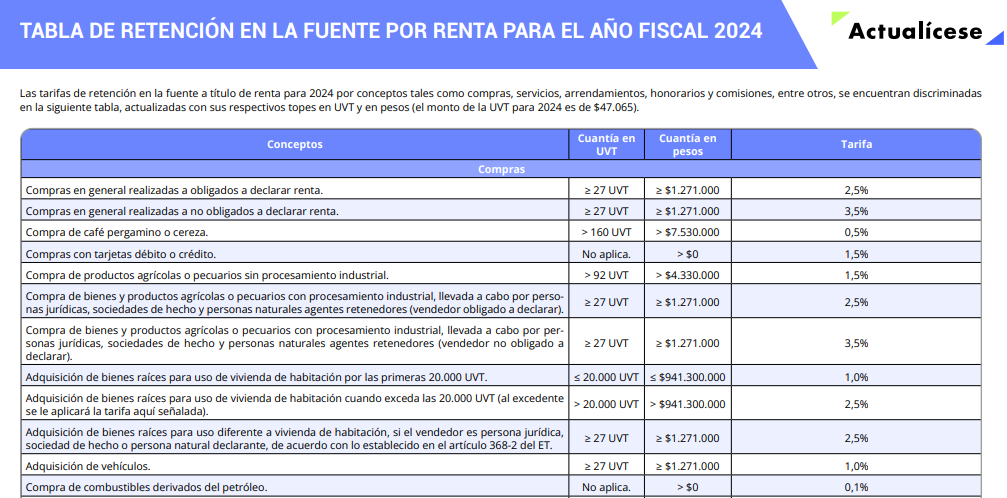

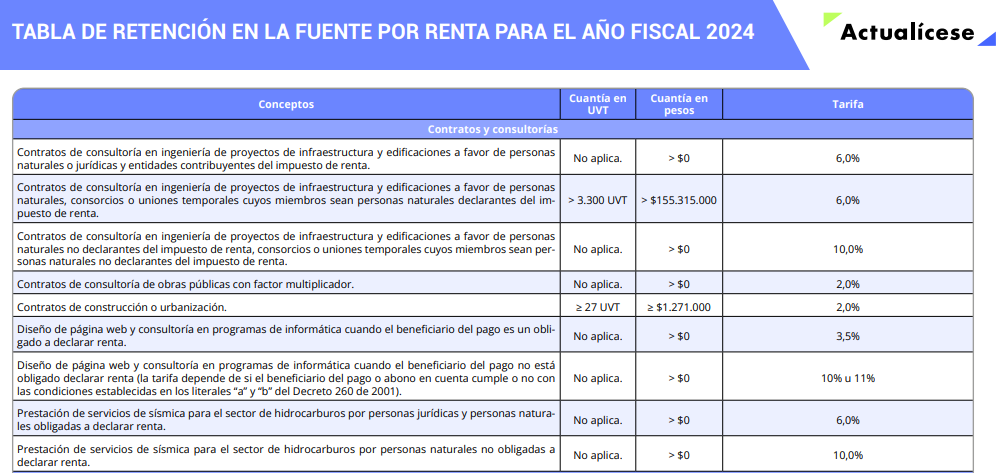

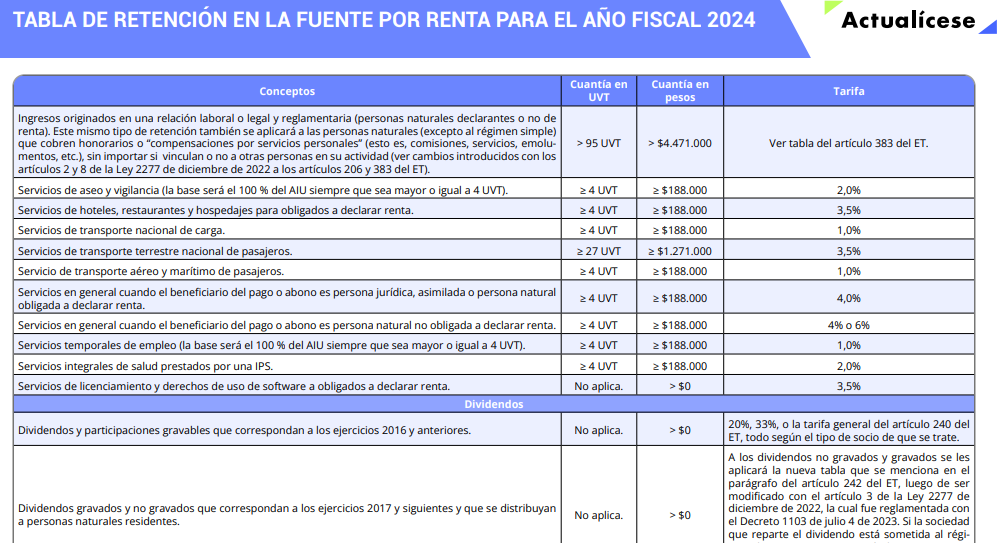

Las tarifas de retención en la fuente 2024 a título de renta por conceptos como compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc., se encuentran discriminadas en las siguientes tablas de Word, Excel y PDF. Las actualizamos con sus respectivos topes en UVT ($47.065) y en pesos.

Realizamos esta compilación especial con la que aprenderás sobre el mecanismo de retención en la fuente 2024 en varios escenarios y conocerás los elementos que intervienen en dicha operación, así podrás aplicar las tarifas respectivas con base en los montos transferidos y en los conceptos negociados: compras, servicios y honorarios.

En estas herramientas que te presentamos se recogen los conceptos sujetos a retención en la fuente a título del impuesto de renta y ganancia ocasional que son más comunes en las operaciones económicas que se llevan a cabo en Colombia (no se incluye la totalidad de dichos conceptos).

Frente a cada concepto se muestran cuáles serían las cuantías mínimas (expresadas tanto en términos de UVT como en pesos) a partir de las cuales se practicarían retenciones durante el año fiscal 2024, e igualmente se mencionan las tarifas aplicables en cada caso de acuerdo con los múltiples decretos reglamentarios que se encuentran vigentes, los cuales fueron recopilados en el DUT 1625 de octubre 11 de 2016.

En esta guía avanzada en Word diseñada por nuestro líder de investigación tributaria, Diego Guevara, se recopilan los conceptos, las cuantías mínimas y las tarifas más importantes para practicar retención en la fuente tanto a beneficiarios residentes como a no residentes durante el año fiscal 2024.

Se elaboró teniendo en cuenta las reglamentaciones que se hicieron con los decretos 1103 de julio 4 de 2023 (aplicable a la retención en la fuente a título de renta sobre los pagos o abonos en cuenta por concepto de dividendos o participaciones) y 2231 de diciembre 22 de 2023 (aplicable a la retención en la fuente sobre rentas de trabajo).

El artículo 1.6.1.13.2.33 del Decreto 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de 2023, establece el plazo y periodicidad para el pago y la declaración mensual de la retención en la fuente.

En esta tabla en Excel te compartimos los conceptos más relevantes de las tarifas de retención en la fuente 2024, discriminadas con sus cuantías mínimas en UVT y en pesos. Entre dichos conceptos están las compras, servicios, arrendamientos, honorarios, comisiones, dividendos, etc.

Elaboramos para ti esta guía en PDF sencilla y fácil de usar, con la cual obtendrás de un solo vistazo los conceptos, bases y tarifas a aplicar por retención en la fuente durante este nuevo año.

En el 2024 las retenciones en la fuente a título de renta y de IVA se practicarán, en la mayoría de los casos, en la misma forma en que se practicaron durante el 2023. Sin embargo, se deberá tomar en cuenta la aplicación de la nueva retención a título de renta que se practicará a las personas naturales no residentes y entidades extranjeras que estén ubicadas en países con los cuales Colombia no tenga en aplicación ningún convenio para evitar la doble tributación, pero que terminen teniendo “presencia económica significativa en Colombia” (ver los artículos 20-3, 24 y 408 del ET, luego de ser creados y/o modificados con los artículos 57, 58 y 61 de la Ley 2277 de 2022, y la reglamentación realizada con el Decreto 2039 de noviembre 27 de 2023). Además, el Ministerio de Hacienda, a través del Decreto 0242 del 29 de febrero de 2024, modificó las tarifas de retención y autorretención aplicables a las empresas del sector minero y de hidrocarburos.

Nota: por el AG 2024 se seguirá usando, hasta el mes de julio, el formulario expedido por la Resolución 000009 de febrero 5 de 2021. Luego, tendrá vigencia a partir del 1 de agosto de 2024 el nuevo formulario 350 prescrito por la Resolución 000031 del 29 de febrero de 2024, en el cual la Dian incluyó más renglones con el propósito de discriminar si la retención en la fuente (solamente la que se practique a título de renta, pero no la que se practique a título de IVA o timbre) fue practicada a una “persona jurídica” o a una “persona natural”, o si las autorretenciones a título de renta fueron practicadas por una “persona jurídica” o una “persona natural”.

Finalmente, te invitamos a visitar nuestro canal de YouTube y consultar todos nuestros videos:

No olvides seguirnos como @actualícese en las diferentes redes sociales y visitar nuestro calendario tributario 2024 online para que estés al día en todas tus obligaciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”