Actualizado: 22 noviembre, 2022 (hace 3 años)

Aquí hablaremos sobre...

- ¿Qué es la UVT?

- Este es el valor de la UVT 2023

- Sanción mínima según la UVT 2023

- Cuantía mínima para practicar retención en la fuente por compras y servicios

- Cuantía mínima de retención en la fuente para asalariados

- Montos para no ser responsable del IVA

- Límite de costos y gastos en efectivo que son deducibles

- Tope de ingresos y patrimonio para estar obligados a presentar la declaración de renta del año gravable 2023

- Tope de ingresos para pertenecer al régimen simple de tributación

- Sanciones, multas y tasas expresadas en salarios mínimos deben calcularse en UVT

- ¿Cómo calculamos el valor de la UVT 2023?

- Histórico de variaciones de la UVT

Mediante la Resolución 0001264 de noviembre 18 de 2022, la Dian fijó el valor de la unidad de valor tributario –UVT– aplicable para el año gravable 2023. ¡Aquí te contamos el valor de la UVT 2023!

De igual forma, encuentra aquí cuáles son los principales indicadores que se actualizan con el nuevo valor de la UVT 2023.

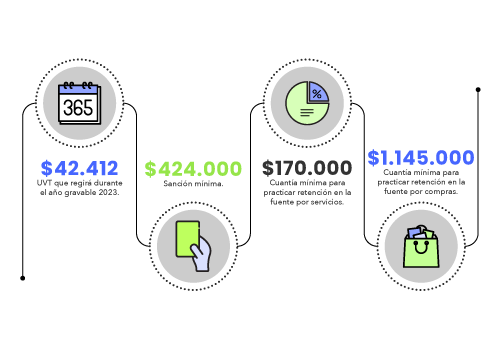

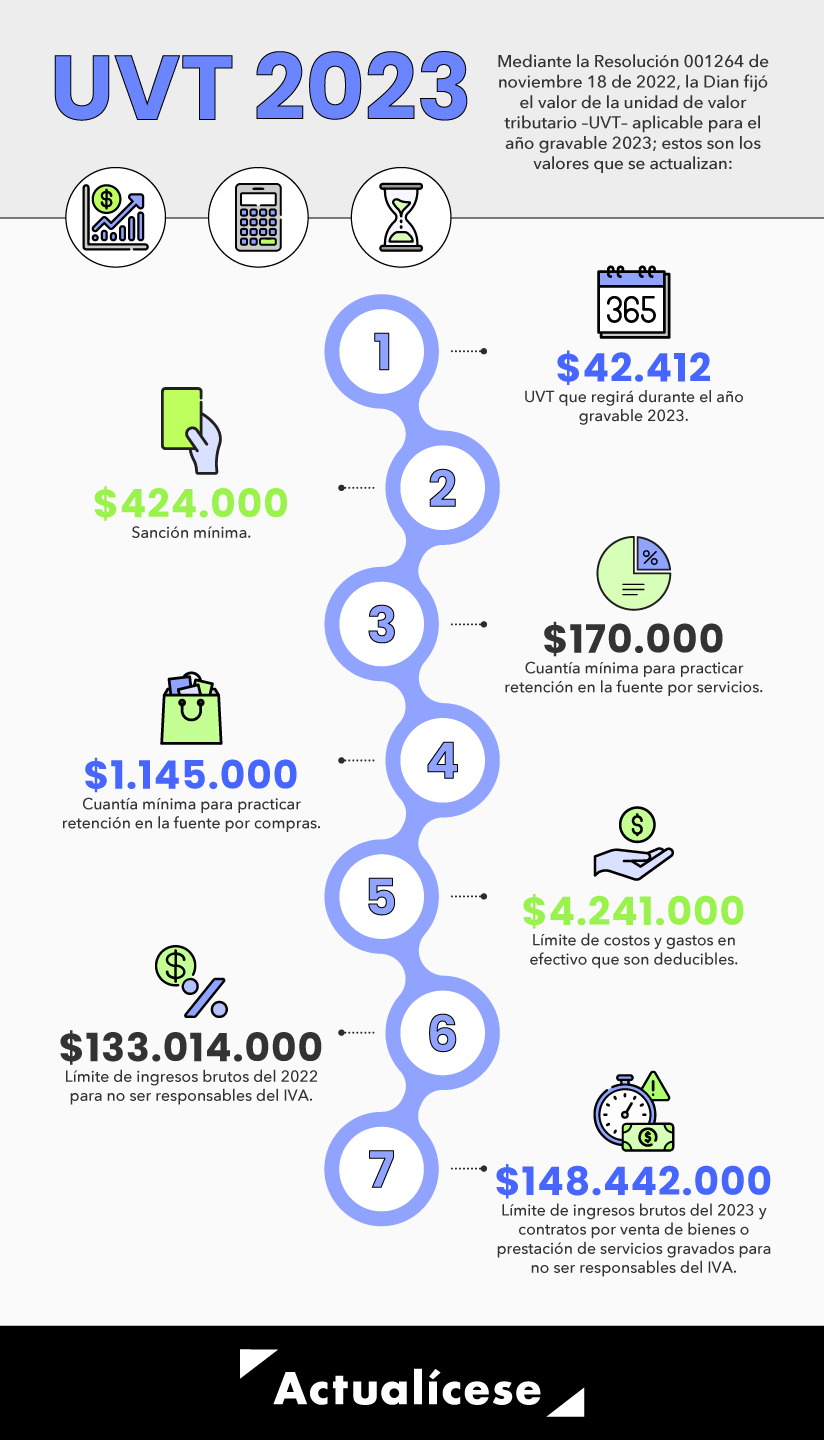

En cumplimiento de lo previsto en el inciso tercero del artículo 868 del ET, el cual establece que le corresponde al director general de la Dian publicar mediante resolución, antes del 1 de enero de cada año, el valor de la UVT aplicable para el año gravable siguiente, dicha administración tributaria expidió la Resolución 001264 de noviembre 18 de 2022, fijando en $42.412 la UVT correspondiente al año 2023.

¿Qué es la UVT?

La unidad de valor tributario –UVT– es la unidad de medida estándar en la cual se hallan expresadas desde diciembre de 2006 todas las cifras que hasta ese año se expresaban en valores absolutos dentro de las normas del Estatuto Tributario –ET– y sus decretos reglamentarios (ver los artículos 868 y 868-1 del ET).

Este es el valor de la UVT 2023

Luego de que el Dane expidiera la certificación del 5 de octubre de 2022, mediante la cual definió el índice de precios al consumidor –IPC– con corte al 1 de octubre de 2022, la Dian publicó la Resolución 001264 de noviembre 18 de 2022, fijando el valor de la UVT para 2023 en $42.412, un 11,60 % más alta que la UVT del 2022 ($38.004).

Recordemos que el artículo 868 del ET precisa que el monto de la UVT se reajustará anualmente en la variación del IPC para ingresos medios certificado por el Dane para el período comprendido entre el 1 de octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a este.

Sin embargo, desde el año anterior el Dane reemplazó la categoría “ingresos medios” por el término “clase media”, debido a la nueva metodología del IPC que utilizó una clasificación por niveles de ingresos de acuerdo con los tamaños del mercado local. Al respecto, de acuerdo con lo manifestado por el Dane, la categoría de “ingresos medios” es equivalente a la de “ingresos clase media”.

Por consiguiente, con el nuevo valor de la UVT para el año 2023, equivalente a $42.412, algunas de las cifras más importantes de las normas tributarias quedarían expresadas en pesos de la siguiente forma:

Sanción mínima según la UVT 2023

Según lo establecido en el artículo 639 del ET, el valor mínimo de cualquier sanción, incluidas las sanciones reducidas, ya sea que deba ser liquidada por la persona, entidad sometida a ella o la Dian, será equivalente a 10 UVT.

Por tanto, de acuerdo con el nuevo valor que tendría la UVT, para el año gravable 2023 la sanción mínima en materia tributaria sería de $424.000.

Al respecto, como lo indica el inciso segundo del artículo 639 del ET, solo cuando se calculen intereses de mora o las sanciones de los numerales 1 y 3 del artículo 658-3 del ET (por inscripción tardía en el RUT o por su actualización tardía), tales valores podrán quedar por debajo de la sanción mínima.

Para calcular cualquier límite, sanción o dato establecido en UVT fácilmente, utiliza nuestro liquidador Convertidor de UVT.

Cuantía mínima para practicar retención en la fuente por compras y servicios

En virtud de lo previsto en el artículo 1.2.4.4.1 del Decreto 1625 de 2016 y en el numeral 78 de la tabla contenida en el artículo 868-1 del ET, los montos mínimos para practicar retención en la fuente a título de renta por concepto de compras y servicios son de 27 UVT y 4 UVT respectivamente.

Así, durante el año 2023, se practicará retención en la fuente sobre las compras cuya cuantía sea igual o superior a $1.145.000 (27 UVT) y sobre la prestación de servicios que sean iguales o superiores a $170.000 (4 UVT).

Cuantía mínima de retención en la fuente para asalariados

En la tabla de retención en la fuente para asalariados contenida en el artículo 383 del ET (que también se aplica a aquellas personas naturales residentes que perciban rentas de trabajo por honorarios, comisiones, servicios o emolumentos, siempre que no hayan contratado a otras 2 o más personas naturales y que no se hayan trasladado al régimen simple; ver artículo 1.2.4.1.6 del DUT 1625 de 2016 luego de ser modificado con el Decreto 359 de marzo de 2020), si los pagos mensuales depurados no superan los $4.029.000 (95 UVT), la retención será de cero pesos ($0).

Montos para no ser responsable del IVA

Las personas naturales que pretendan pertenecer al universo de los no responsables del IVA durante 2023 (antiguo régimen simplificado del IVA) deberán tener en cuenta que:

- Deberán inscribirse como responsables del IVA quienes durante el año gravable anterior o en curso obtengan ingresos brutos totales, provenientes de la actividad gravada, iguales o superiores a 3.500 UVT; equivalentes a $133.014.000 por el año gravable 2022 o $148.442.000 por el año gravable 2023 (ver el numeral 1 del parágrafo 3 del artículo 437 del ET).

- Serán responsables del IVA quienes en el 2023 celebren contratos de venta de bienes y/o prestación de servicios gravados por valor individual igual o superior a $148.442.000 (3.500 UVT); o sus consignaciones bancarias o inversiones financieras, provenientes de las actividades gravadas con IVA, que durante este año excedan dicho valor.

Los montos antes mencionados de 3.500 UVT pasarán a ser de 4.000 UVT ($152.016.000 por 2022 y $169.648.000 por 2023) para aquellos prestadores de servicios personas naturales que derivan sus ingresos de contratos con el Estado (ver el parágrafo 5 del artículo 437del ET).

Límite de costos y gastos en efectivo que son deducibles

De conformidad con lo contemplado en el parágrafo 2 del artículo 771-5 del ET, los costos y gastos que se pretendan tomar como deducibles en la declaración de renta, que acumulados en cabeza en un mismo tercero a lo largo del año fiscal sean superiores a $4.241.000 (100 UVT), deberán cubrirse solo por canales financieros (transferencia, cheques, tarjetas de débito o de crédito, etc.). De lo contrario, no serán aceptados en la declaración de renta, ni el IVA de tales costos o gastos será aceptado como descontable en las declaraciones de este impuesto.

Tope de ingresos y patrimonio para estar obligados a presentar la declaración de renta del año gravable 2023

En concordancia con lo señalado en el artículo 592 del ET, se encuentran obligados a presentar la declaración de renta las personas naturales y sucesiones ilíquidas que durante el respectivo año gravable hayan obtenido ingresos iguales o superiores a 1.400 UVT o que cuenten con un patrimonio bruto que al 31 de diciembre del período fiscal exceda de 4.500 UVT.

Por tanto, por el año gravable 2023, estarían obligadas a presentar la declaración de renta las personas naturales que hayan obtenido ingresos brutos iguales o superiores a $59.377.000 durante el año 2023 o cuyo patrimonio bruto exceda de $190.854.000.

Es importante recordar que estas dos variables, deberán ser analizadas para efectos de la declaración de renta del año gravable 2023, la cual será presentada durante el año 2024, pero, no son las únicas variables que contempla el artículo 592 del ET para determinar la obligación de declarar impuesto de renta y que son importantes al momento de realizar una buena planeación tributaria.

Tope de ingresos para pertenecer al régimen simple de tributación

De acuerdo con el artículo 905 del ET, podrán ser contribuyentes del régimen simple las personas naturales y jurídicas cuyos ingresos brutos, ordinarios o extraordinarios sean inferiores a 100.000 UVT.

Así, por el año gravable 2023 podrán optar por pertenecer al régimen simple las personas naturales y jurídicas cuyos ingresos sean inferiores a $4.241.200.000 (ver nuestro editorial Régimen simple: ¿cómo calcular correctamente las 100.000 UVT de ingresos brutos para trasladarse a este?).

Sin embargo, cuando el aspirante al régimen simple sea un contribuyente, persona natural o jurídica, prestador de servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material (incluidos los servicios de profesiones liberales) el límite de ingreso se reducirá a tan solo 12.000 UVT ($456.048.000 en relación al año 2022 y $508.944.000 frente al 2023) de ingresos brutos, ordinarios o extraordinarios, en el año gravable anterior.

Sanciones, multas y tasas expresadas en salarios mínimos deben calcularse en UVT

Desde el 1 de enero de 2020, las multas, tasas y sanciones expresadas en términos de salarios mínimos –smmlv– deben ser reexpresadas en UVT, de acuerdo con el valor vigente para el respectivo año (ver el artículo 49 de la Ley 1955 de 2019).

La norma en cuestión menciona lo siguiente:

Artículo 49. Cálculo de valores en UVT. A partir del 1 de enero de 2020, todos los cobros, sanciones, multas, tasas, tarifas y estampillas, actualmente denominados y establecidos con base en el salario mínimo mensual legal vigente (smmlv), deberán ser calculados con base en su equivalencia en términos de la Unidad de Valor Tributario (UVT). En adelante, las actualizaciones de estos valores también se harán con base en el valor de la UVT vigente.

Parágrafo. Los cobros, sanciones, multas, tasas, tarifas y estampillas que se encuentren ejecutoriados con anterioridad al 1 de enero de 2020 se mantendrán determinados en smmlv.

Por lo anterior, otras de las sanciones y multas que podrían verse afectadas por el valor de la UVT son:

- Multas de tránsito.

- Sanciones pecuniarias establecidas en el Código Penal.

- Sanciones previstas en el Código Sustantivo del Trabajo.

En nuestro editorial Gobierno reglamenta la equivalencia a UVT de las obligaciones expresadas en salarios mínimos, podrás conocer el proceso para realizar la conversión de valores expresados en smmlv a UVT.

¿Cómo calculamos el valor de la UVT 2023?

El valor de la UVT vigente para el año gravable 2023 se obtiene al tomar el valor de la UVT del año gravable 2022 ($38.004) e incrementarlo en un 11,60 %, porcentaje que corresponde al incremento que se produjo en el índice de precios al consumidor de ingresos medios –IPC– calculado por el Dane para la nueva categoría “clase media” en el período de octubre 1 de 2021 a octubre 1 de 2022 (ver artículo 868 del Estatuto Tributario –ET–).

Histórico de variaciones de la UVT

La UVT ha presentado los siguientes valores oficiales:

a. $20.000 para el año 2006 (que fue el año de partida, pues la UVT se creó con la Ley 1111 de diciembre de 2006).

b. $20.974 para el año 2007 (ver Resolución Dian 15652 de diciembre 28 de 2006).

c. $22.054 para el año gravable 2008 (ver Resolución Dian 15013 de diciembre 12 de 2007).

d. $763 para el año gravable 2009 (ver Resolución Dian 1063 de diciembre 3 de 2008).

e. $555 para el año gravable 2010 (ver Resolución Dian 012115 de noviembre 10 de 2009).

f. $25.132 para el año gravable 2011 (ver Resolución Dian 012066 de noviembre 19 de 2010).

g. $26.049 para el año gravable 2012 (ver Resolución Dian 011963 de noviembre 17 de 2011).

h. $26.841 para el año gravable 2013 (ver Resolución Dian 000138 de noviembre 21 de 2012).

i. $27.485 para el año gravable 2014 (ver Resolución Dian 000227 de octubre 31 de 2013).

j. $28.279 para el año gravable 2015 (ver Resolución Dian 000245 de diciembre 3 de 2014).

k. $29.753 para el año gravable 2016 (ver Resolución Dian 000115 de noviembre 6 de 2015).

l. $31.859 para el año gravable 2017 (ver Resolución Dian 000071 de noviembre 21 de 2016).

m. $33.156 para el año gravable 2018 (ver Resolución Dian 000063 de noviembre 14 de 2017).

n. $34.270 para el año gravable 2019 (ver Resolución Dian 000056 de noviembre 22 de 2018).

o. $35.607 para el año gravable 2020 (ver Resolución Dian 000084 de noviembre 28 de 2019).

p. $36.308 para el año gravable 2021 (ver Resolución Dian 000111 de diciembre 11 de 2020).

q. $38.004 para el año gravable 2022 (ver Resolución Dian 000140 de noviembre 25 de 2021).

r. $42.412 para el año gravable 2023 (ver Resolución Dian 001264 de noviembre 18 de 2022).

Material relacionado