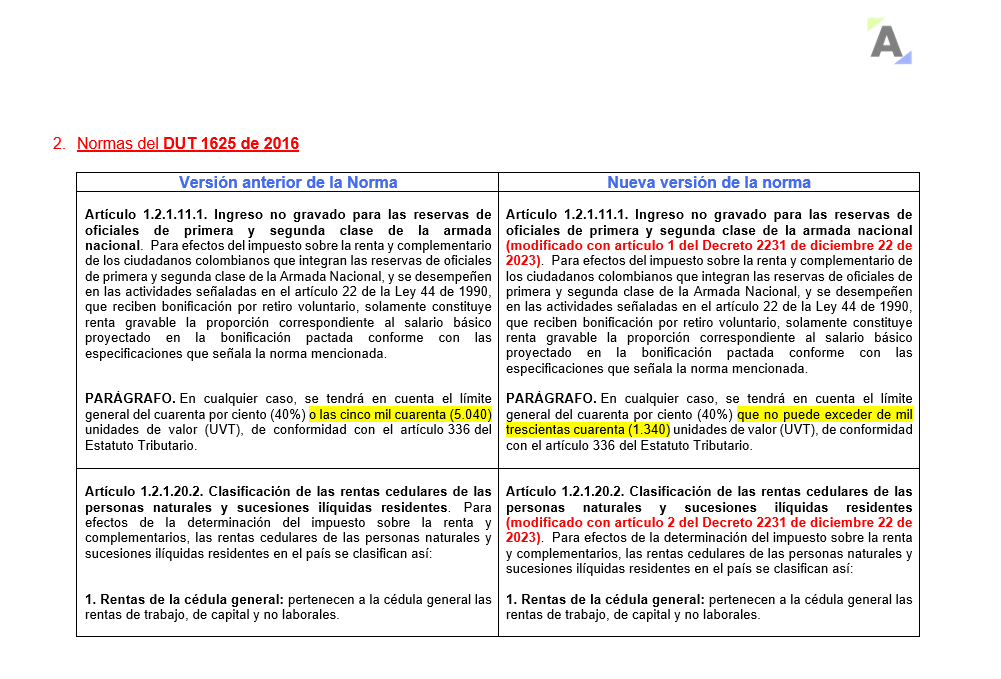

En esta matriz se muestra en versión comparativa el texto de los artículos 206, 331, 336 y 383 del ET, antes y después de ser modificados con la Ley 2277 de 2022, e igualmente el texto en versión comparativa de los 10 artículos del DUT 1625 de 2016 que resultaron afectados con el Decreto 2231 de 2023.

Elaborado por: Diego Guevara Madrid.

Los artículos 2, 6, 7 y 8 de la Ley 2277 de diciembre 13 de 2022 modificaron los artículos 206, 331, 336 y 383 del ET, los cuales se relacionan con la tributación del impuesto de renta de los años gravables 2023 y siguientes para las personas naturales y/o sucesiones ilíquidas residentes del régimen ordinario, y con la retención en la fuente a título de renta sobre rentas de trabajo que sean percibidas por personas naturales residentes.

En vista de lo anterior, el Ministerio de Hacienda expidió el Decreto 2231 de diciembre 22 de 2023 para modificar 10 artículos diferentes dentro del DUT 1625 de 2016, con el propósito de reglamentar la aplicación de los cambios introducidos por la Ley 2277 de 2022.

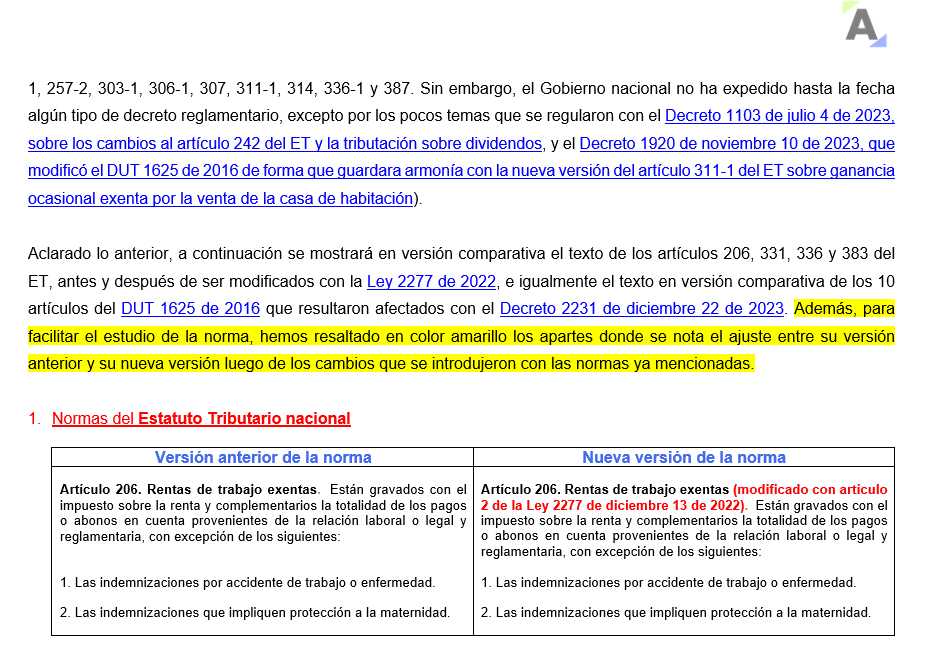

Nota: adviértase que la misma Ley 2277 de 2022 modificó otros artículos adicionales del ET que también afectarán la tributación del impuesto de renta y de ganancia ocasional para el año gravable 2023 y siguientes de las personas naturales residentes, tales como los artículos 36-1, 36-3, 57-1, 66-2, 105, 115, 126, 143-1, 158-1, 235-2, 242, 244-1, 254-1, 256, 256-1, 257-2, 303-1, 306-1, 307, 311-1, 314, 336-1 y 387. Sin embargo, el Gobierno nacional no ha expedido hasta la fecha algún tipo de decreto reglamentario, excepto por los pocos temas que se regularon con el Decreto 1103 de julio 4 de 2023, sobre los cambios al artículo 242 del ET y la tributación sobre dividendos, y el Decreto 1920 de noviembre 10 de 2023, que modificó el DUT 1625 de 2016 de forma que guardara armonía con la nueva versión del artículo 311-1 del ET sobre ganancia ocasional exenta por la venta de la casa de habitación.

Aclarado lo anterior, a continuación se mostrará en versión comparativa el texto de los artículos 206, 331, 336 y 383 del ET, antes y después de ser modificados con la Ley 2277 de 2022, e igualmente el texto en versión comparativa de los 10 artículos del DUT 1625 de 2016 que resultaron afectados con el Decreto 2231 de diciembre 22 de 2023, el cual fue expedido para reglamentar varios de los cambios que la Ley 2277 de 2022 le introdujo al impuesto sobre la renta de las personas naturales residentes y la retención en la fuente sobre rentas de trabajo.

Además, para facilitar el estudio de la norma, hemos resaltado en color amarillo los apartes donde se nota el ajuste entre su versión anterior y su nueva versión luego de los cambios que se introdujeron con las normas ya mencionadas.

Finalmente, te invitamos a consultar el siguiente video, en donde nuestro líder de investigación tributaria, Diego Guevara Madrid, responde al siguiente interrogante: de acuerdo con el cambio que la Ley 2277 de 2022 le efectuó al artículo 383 del ET ¿la retención sobre rentas de trabajo con la tabla allí mencionada se debe practicar a todos los que cobren renta de trabajo sin importar si facturan o no el IVA?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”