Componente inflacionario en rendimientos financieros

Componente inflacionario de los costos o gastos financieros

Componente inflacionario de los costos financieros por deudas en moneda extranjera

¿Los inscritos en el régimen simple pueden restar el ingreso no gravado por el componente inflacionario?

Desde el 21 de abril de 2025, el Ministerio de Hacienda dio a conocer el proyecto de decreto que establece los porcentajes del interés presunto y del componente inflacionario para el período 2024-2025. Posteriormente, dichos porcentajes fueron oficializados mediante el Decreto 0771 del pasado 7 de julio de 2025.

El componente inflacionario está regulado por los artículos 38 al 40-1 del ET, y se puede decir que es la parte de los intereses generados por una inversión o crédito (ya sea como costo financiero o rendimiento financiero) que corresponde al efecto de la inflación en un periodo determinado.

Este fenómeno refleja la pérdida del poder adquisitivo del dinero, lo que implica que una porción del rendimiento real se ve absorbida por la inflación. Por esta razón, el componente inflacionario recibe un tratamiento especial en la declaración de renta o del régimen simple para algunas personas naturales y sucesiones ilíquidas.

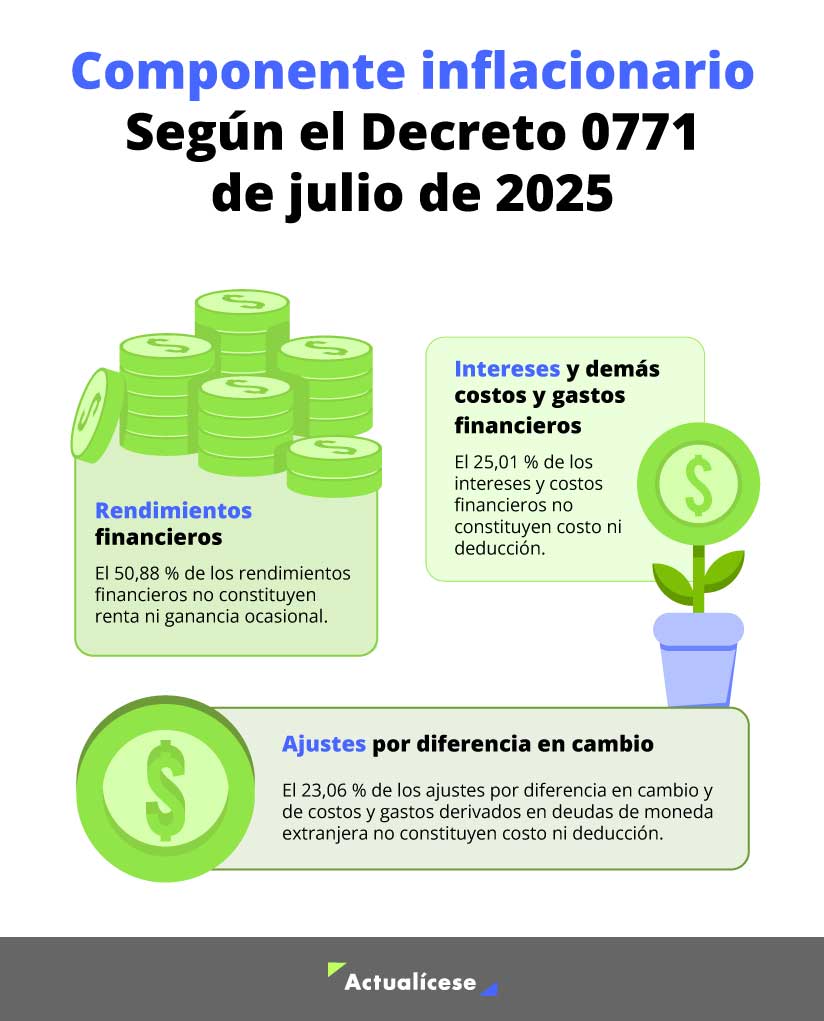

No constituye renta ni ganancia ocasional el 50,88 % del valor de los rendimientos financieros percibidos por personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad, así como tampoco las utilidades que los fondos mutuos de inversión, fondos de inversión y fondos de valores distribuyan o abonen en cuenta a sus afiliados.

No constituye costo ni deducción por el AG 2024 el 25,01 % de los intereses y demás costos y gastos financieros en que hayan incurrido durante el año las personas naturales y sucesiones ilíquidas no obligadas a llevar libros de contabilidad.

Por último, cuando se trate de ajustes por diferencia en cambio, y de costos y gastos financieros por concepto de deudas en moneda extranjera, no constituye costo ni deducción el 23,06 % de estos.

Veamos un ejemplo de cada caso:

Componente inflacionario en rendimientos financieros

Valor de los intereses percibidos como rendimientos financieros por la persona natural o sucesión ilíquida no obligada a llevar contabilidad.

Valor de los ajustes por diferencia en cambio o de los costos o gastos financieros por concepto de deudas en moneda extranjera pagados por la persona natural o sucesión ilíquida no obligada a llevar contabilidad.

$ 500.000

Porcentaje que se puede aplicar como componente inflacionario en el año gravable 2024:

23,06%

Valor que debe tomar como

costo o gasto no deducible

la persona natural o sucesión ilíquida no obligada a llevar contabilidad:

$ 115.300

Por lo tanto, el valor de los costos y gastos procedentes que sí se lleva a la declaración, es de:

$ 384.700

¿Los inscritos en el régimen simple pueden restar el ingreso no gravado por el componente inflacionario?

Las personas naturales que optan por acogerse al régimen simple de tributación también pueden beneficiarse de los mismos ingresos no gravados que aplican las personas del régimen ordinario, tal como lo establece el parágrafo del artículo 904 del Estatuto Tributario. Es decir, se pueden tomar como ingreso no gravado la parte del componente inflacionario de los intereses recibidos por entidades financieras.

Ten en cuenta que los contribuyentes del impuesto unificado bajo el régimen simple de tributación no presentan declaración de renta y complementario, pero realizan las siguientes declaraciones:

Declaración anual del SIMPLE

Declaración anual consolidada del IVA

Declaración anual de activos en el exterior

Pago de anticipos bimestrales del SIMPLE

Impuesto al patrimonio

Para aquellas personas naturales que estaban en el régimen simple durante el 2024 y que ya presentaron su declaración del simple del año 2024, que tenían derecho a restar el valor del componente inflacionario por intereses recibidos en entidades financieras y que no lo pudieron hacer porque el Decreto 0771 fue expedido apenas el 7 de julio de 2025 (luego de haber vencido los plazos para el régimen simple), podrán corregir la declaración y restarse el 50,88% del componente inflacionario de dichos intereses.